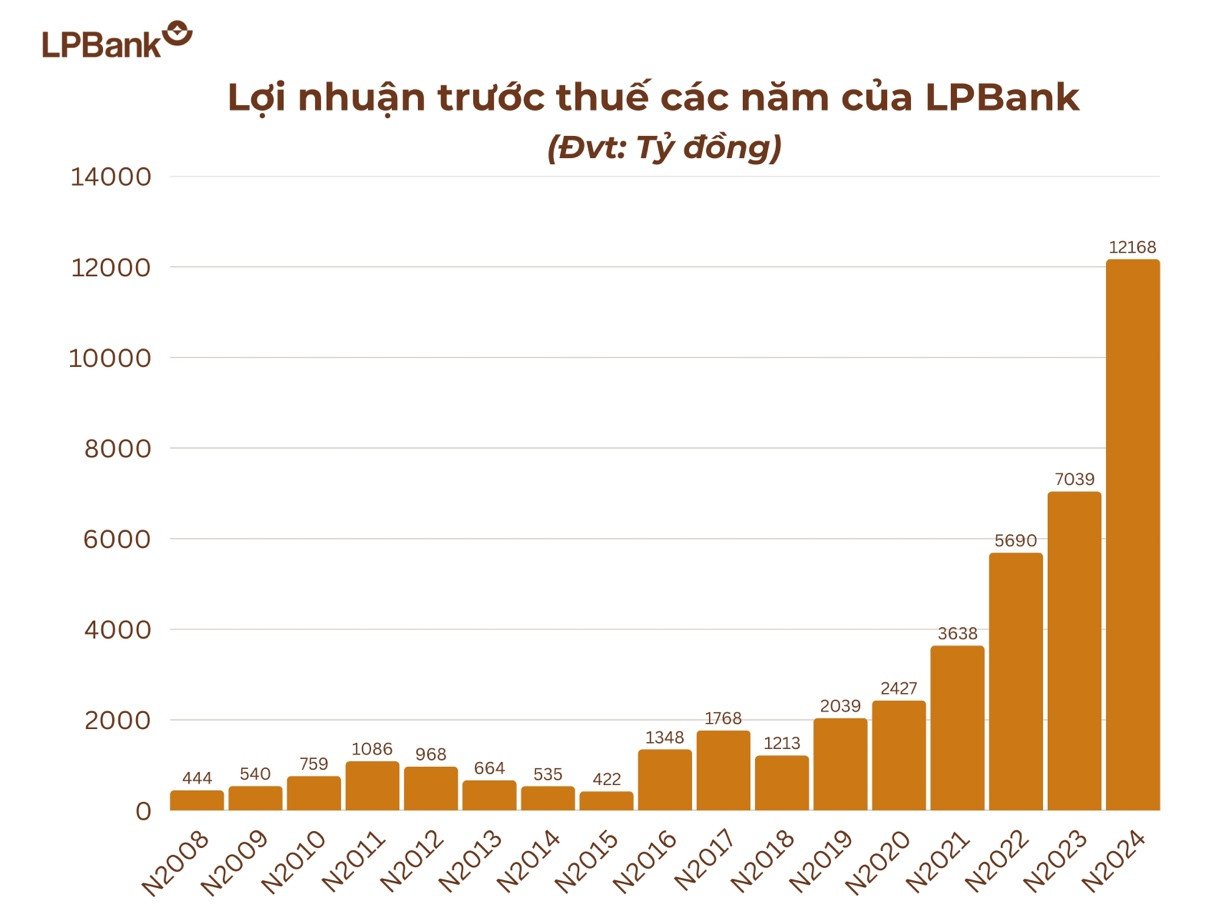

2024年、ロックファットベトナム銀行(LPBank)は初めて10兆VNDの利益クラブに入り、華々しい「後押し」を生み出した。

この結果は、銀行の財務健全性を示す数字であるだけでなく、不安定な経済状況における正しいビジョン、鋭い事業戦略、柔軟な適応力も示しています。

LPBankは2024年末に税引前利益12兆1680億ドンを発表し、株主総会で承認された利益計画の116%を達成し、利益10兆ドンを超える企業グループに加わった。

この銀行の総資産は2024年末までに508兆ベトナムドンを超え、2023年末と比較して33%増加し、目覚ましい成長を示すだけでなく、ベトナムの商業銀行システムにおけるLPBankのますます強固な地位を裏付けるものとなるでしょう。

LPBank の 2024 年の財務状況は、目覚ましい信用の伸びによっても強調されています。 2024年12月31日時点の未払い信用残高は331兆6,060億ベトナムドンに達し、2023年の同時期と比べて20%以上増加しました。LPBankは今年最初の数か月間から積極的に融資を行ってきました。銀行は待つのではなく、特に優先分野において企業や個人の借入ニーズを満たすために迅速に信用ソリューションを実施しました。そのおかげで、銀行の未返済信用残高は2024年第1四半期以降力強く増加し、次の四半期の利益増加の勢いを生み出しています。

2024年、LPBankは、デジタルバンキング、リスク管理、法人顧客向けデジタル商品の発売、小売セグメントに重点を置いた個人金融商品などの戦略的プロジェクトを積極的かつ同期的に継続して実施したことにより、事業活動において多くのマイルストーンを記録しました。その結果、2024年12月31日現在、LPBankの市場1における資本動員は338,662億ドンに達し、前年比53,319億ドン増加し、18.69%の成長に相当します。

資産の質に関しては、LPBank の不良債権比率は 2024 年末までに 1.51% に達し、2023 年末の 1.34% と比較すると増加しましたが、それでも国立銀行の規定率である 3% 未満を大幅に下回っており、システム内で不良債権比率が最も低い銀行の 1 つです。さらに、LPBankの安全比率、特に2024年末の最低自己資本比率(CAR)は13.38%に達し、2023年(12.24%)よりも高く、規定水準の8%を大幅に上回った。

LPBank の利益成長は、収入源の多様化の推進によるものでもあり、特にサービス料収入は総収入の 16% 以上を占め、費用収益率 (CIR) は 29% に急落しました。この結果は、装置の合理化、プロセスの簡素化、運用への技術の適用、そして優れた運用というプロセスの成功を実証しています。こうした努力のおかげで、LPBank はベトナムで最も効果的な企業トップ 50 のうち上位 4 位に入りました。

LP銀行取締役会長のグエン・ドゥック・トゥイ氏は次のように語った。「LP銀行は常に党、政府、国立銀行の指示に積極的に従い、ビジネス目標を包括的に達成し、銀行業務の安全比率を遵守するためのソリューションを断固として同期的に展開しています。」特に、LPBankは合理化装置革命により、17の事業ブロックを8つの事業ブロックに合理化し、2024年12月16日から新しいモデルに従って正式に業務を展開します。 LPBank が包括的な変革の文脈で達成した利益と総資産の目覚ましい成長は、明確で一貫した顧客中心の戦略的方向性を示しています。

この素晴らしい結果は、高い成長の可能性と低いリスクがあると評価されている小売部門に重点を置くという戦略的方向性のおかげで達成されました。自己資本利益率(ROE)は25.1%に達し、銀行の優れた収益性と資本効率を示しました。昨年、LPBank は 2024 年の最初の 9 か月間で ROE が最も高かった上位 10 行の銀行の中でトップの座にありました。

レタン

[広告2]

出典: https://vietnamnet.vn/lpbank-gia-nhap-cau-lac-bo-loi-nhuan-10-nghin-ty-2362740.html

コメント (0)