供給を再テストするための短期的な下落の後、株式市場は安定した流動性と為替レート、インフレ、FRBの利上げなどの支援要因を伴い、1.23倍前後に戻りつつあり、投資家はもはや心配する必要はなくなるだろう。

市場の増加とともに、不動産株も最近の回復に大きく貢献しており、典型的には「機関車」であるビングループが、このグループを同時に成長させています。 Dat Xanh Group Joint Stock Company (HoSE: DXG) の DXG 株を含む。

DXG株は、最近株式市場で注目されている不動産株の一つです。この株は、ダット・サン・グループの取締役会が、戦略的プロジェクトであるジェム・リバーサイドが2023年第4四半期に建設許可を取得する予定であり、価格帯は1株当たり18,600ドンから21,500ドンであると発表したことで、過去9営業日で18%上昇した。

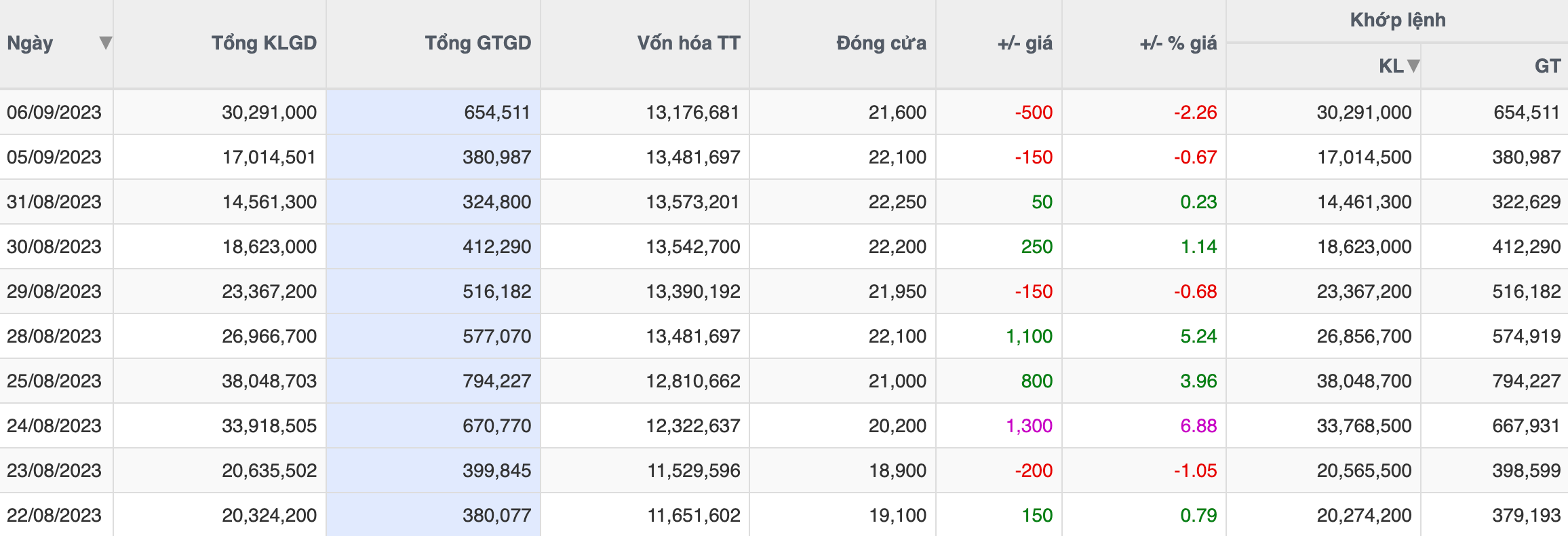

2022年11月の底値と比較すると、DXGの株価は現在2.5倍の1株あたり約21,700ドンまで上昇しています。平均流動性は、HoSE で取引量が最も多い銘柄の中で、約 3,030 万マッチユニットです。

過去 9 セッションの DXG トランザクション統計。

この底値では、Dat Xanhグループの取締役会長であるLuong Tri Thin氏が、2022年10月27日から11月8日までの間に1,000万株のDXG株を購入しました。それ以前にも、2022年8月23日から9月21日までの間に、Dat Xanh会長は500万株のDXG株を購入しました。

さらに、ダット・サンの取締役会の決議により、最大6か月の期間、年利6%で最大3,000億ドンの融資によって同社を支援するというルオン・トリ・ティン氏の方針が承認されました。

そして、DXGの市場価格が大幅に上昇した2023年9月11日から10月10日にかけて、ルオン・トリ・ティン氏は同社の融資を支援する目的で2,000万株以上の売却登録を行った。

取引完了後、ティン氏のダット・サンにおける持分比率は、ダット・サンの定款資本の20.41%(1億2,480万株相当)から17.15%(1億480万株相当)に減少する。

暫定的に現在の株価を1株あたり約22,000ドンで計算すると、ダットサン会長は約4,400億ドンの収入を得ることができる。この収入は、ティン氏がダットサンに資本を補充するために貸し付ける予定の数千億ドンの金額をすでに上回っている。

ジェム・リバーサイド・プロジェクトに関して、ベトキャップ証券の報道によると、ダット・サン・グループの取締役会は、2023年第4四半期にジェム・リバーサイド・プロジェクトの建設許可を取得する予定だという。このプロジェクトは、市内中心部に位置するダット・サン・グループの戦略的なプロジェクトとみなされている。トゥドゥックは、12棟31階建て、3,175戸のマンションを擁し、投資資金は5兆2,000億ドンを超える規模。

ベトキャップ証券は、このプロジェクトが2024年に販売再開され、ダット・サン・グループの予想売上高(子会社のダット・サン・サービスの不動産開発プロジェクトを除く)は約6兆3000億ベトナムドンに達すると予想している。ジェム リバーサイド プロジェクトは、以前の予測の 2027 年ではなく、2024 〜 2026 年の期間に完売すると予想されています。

市場における DXG 株価の変動 (出典: Trading View)。

今年、ダットサングループの収益は、主に2023年後半に予定されているジェムスカイワールドおよびオパールスカイラインプロジェクトの引き渡しから得られると予想されています。したがって、ベトキャップ証券は、ダットサングループの2023年の税引後利益は少数株主持分控除後で3,970億ドンとなり、2022年と比較して85%増加すると予測しています。

これに先立ち、ダット・サンの株主総会では、1株当たり1万2000~1万5000ドンで約1億6800万株を発行し、定款資本を約7兆8000億ドンに増額する計画も承認されている。同時に、ダット・ザン・サービスは定款資本を増やすため、既存の株主に1億2100万株を発行したいと考えている。

事業状況については、2四半期連続の損失の後、Dat Xanhは大幅なコスト削減と従業員数の大幅削減により、再び利益を報告しました。同社は2023年第2四半期の収益が同時期に比べて54%減少し、7140億ベトナムドンとなった。

経費を差し引いた後、ダット・サンの税引き後利益は1570億ドンで、2022年第2四半期と比較して40%減少したが、同社は過去2四半期に純損失を報告した後では、これはまだ比較的前向きな情報である。ダット・サンの今年最初の6か月間の累計税引後利益は400億ドンで、前年同期比94%減となった。

[広告2]

ソース

![[写真] ベトナム、パリ国際博覧会2025で文化と食の彩りを輝かせる](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/5/4/74b16c2a197a42eb97597414009d4eb8)

![[ビデオ]。地域の強みを生かしたOCOP製品の構築](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/5/3/61677e8b3a364110b271e7b15ed91b3f)

コメント (0)