« À cette époque, femmes, hommes, adultes et enfants du quartier se lavaient tous au savon Co Ba. Il n'y avait pas de camions pour livrer les marchandises ; la seule épicerie près de chez moi devait prendre un bateau ou un bus jusqu'au marché de Kim Bien (5e arrondissement, Hô-Chi-Minh-Ville) pour s'approvisionner en marchandises », a déclaré M. Thinh.

Ou comme le dentifrice Da Lan, il dit qu'il se souvient encore clairement du moment où son père tenait le tube et disait « cette marque de dentifrice est bonne ».

Le temps a passé et M. Thinh a déménagé à Ho Chi Minh-Ville pour démarrer une entreprise. Le Vietnam a également ouvert son économie, accueillant de nombreuses sociétés étrangères pour investir et faire des affaires. Les marques de savons vietnamiennes cèdent progressivement la place aux gels douche parfumés de marques étrangères. Il s'est également tourné vers d'autres marques car sa femme lui a dit que le marché ne vendait désormais que des marques occidentales.

Mais au cours des dernières décennies, il a déclaré qu'il se souvenait encore clairement de l'odeur d'huile de coco qui émanait du savon Co Ba. « Cette odeur d’enfance est difficile à oublier », se souvient M. Thinh.

Joint-venture puis acquisition

Le savon Co Ba, les machines à coudre Sinco, les boissons gazeuses Con Cop, les dentifrices Hynos et Da Lan… étaient autrefois des leaders du marché en termes d'échelle, de capacité et de valeur de marque dans la seconde moitié du 20e siècle. Ainsi, le savon Co Ba occupa presque entièrement la part de marché du Sud, se répandit dans tous les pays d'Indochine, exporta vers Hong Kong (Chine actuelle) et certains pays africains ou la région des Nouvelles Îles (océan Pacifique).

Le dentifrice Da Lan est également l'une des marques les plus célèbres. Au cours des années qui ont suivi la rénovation, ce produit a représenté 70 % de la part de marché à l'échelle nationale, de Da Nang au Sud, la part de marché atteint 90 %. Les détergents Or Viso et Haso ont connu des ventes dont de nombreuses marques rêvaient grâce à de bons produits, ciblant les consommateurs du segment bas de gamme avec des prix adaptés à la majorité des utilisateurs.

À la fin des années 1990 et au début des années 2000, le lait de soja et les boissons gazeuses de la marque Tribeco ont également été sélectionnés par le Comité populaire de Hô Chi Minh-Ville comme produits industriels clés. Ils ont été élus par les consommateurs comme « produits vietnamiens de meilleure qualité » pendant plus de 10 années consécutives. L'entreprise représente 15 à 20 % du marché des boissons gazeuses, environ 25 % du marché des boissons non gazeuses telles que le lait de soja, le thé...

Cependant, après l’ouverture du pays à l’intégration, les marques nationales susmentionnées ont montré des signes de faiblesse et ont dû compter sur le soutien des flux de capitaux extérieurs, y compris les capitaux étrangers. D'une position de coopération bilatérale, leurs voix se sont progressivement affaiblies dans le processus de gestion, embourbées dans la perte de leurs propres marques.

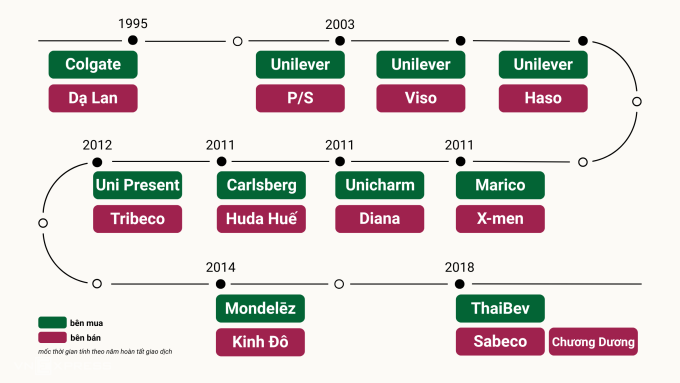

Un cas typique est celui du dentifrice Da Lan. Au début des années 90, cette marque de dentifrice détenait 70 % des parts de marché du pays, donc selon le fondateur, Trinh Thanh Nhon et Da Lan sont comme des « filles dans la fleur de l'âge », attirant de nombreuses entreprises étrangères telles que Colgate, Unilever et P&G pour coopérer.

« À l'époque, Internet n'existait pas. J'avais seulement entendu dire par des amis que si P&G et Unilever s'implantaient au Vietnam, aucune marque vietnamienne ne pourrait survivre. J'ai donc pensé qu'un partenariat avec Colgate pourrait être une solution pour surmonter cette crise », a confié M. Nhon.

À l'époque, il a déclaré que Colgate était convaincu que si la coentreprise réussissait, la marque Da Lan aurait plus de capital et les ventes augmenteraient car elle utiliserait la technologie américaine pour exporter vers la Thaïlande et les pays voisins. En conséquence, en 1995, il signe un contrat de joint-venture d'une valeur de 3,2 millions USD, détenant 30% du capital.

« Ils n'acceptaient aucun autre ratio que 30-70. Si je n'acceptais pas, ils choisiraient un autre partenaire pour la coentreprise. Honnêtement, j'étais naïf à l'époque, pensant qu'une coentreprise était raisonnable. Si nous travaillions seuls, nous perdrions tôt ou tard des parts de marché », se souvient M. Nhon.

Moins d’un an plus tard, Colgate a signalé que Da Lan perdait de l’argent et devait faire de la place pour ses produits. Environ deux ans plus tard, le groupe d'actionnaires étrangers a déclaré avoir épuisé tous ses apports en capital et ses prêts bancaires, déclenchant ainsi la faillite. Après plusieurs négociations, Colgate a accepté de racheter le capital de M. Nhon pour 5 millions USD à la condition que M. Da Lan ne puisse pas participer à cette industrie pendant les 5 prochaines années.

« On peut dire que la coentreprise avec Colgate est "La plus grosse erreur de ma vie" Cette erreur vient de plusieurs choses, notamment de la panique des entreprises vietnamiennes face à la vague d'investissements étrangers et du manque de compréhension et de l'anticipation des pièges lors de la création de coentreprises", a confié un jour l'homme d'affaires de 60 ans à VnExpress .

Également dans la spirale des importations, la marque de savon Co Ba, après de nombreux changements, a appartenu à Phuong Dong Production and Trading Joint Stock Company et a choisi une coentreprise avec Procter & Gamble Group (P&G) vers 1995. Au début, le savon Co Ba était encore à côté des marques étrangères, mais au fil du temps, le canal de distribution des produits vietnamiens s'est progressivement rétréci des épiceries, des marchés traditionnels aux grands et petits supermarchés.

Depuis 2017, les entreprises immobilières An Duong Thao Dien a progressivement acquis la société Phuong Dong, mais principalement en raison du terrain situé juste à côté du marché de Kim Bien, plutôt que de restaurer la célèbre marque vietnamienne. Jusqu’à présent, le savon Co Ba survit encore, caché dans quelques petits coins de supermarchés ou de plateformes de commerce électronique.

Le scénario de joint-venture et d'acquisition a également été appliqué par Unilever avec d'autres marques connues telles que le dentifrice P/S, Viso ou le détergent Haso au début des années 2000.

Le marché a ainsi perdu une série de marques vietnamiennes autrefois célèbres, ou est tombé entre les mains d’étrangers.

Les entreprises de biens de consommation à évolution rapide sont la cible

En examinant la liste des principales opérations de fusions et acquisitions (M&A) au cours des deux dernières décennies, il est facile de voir que le « plat préféré » des investisseurs étrangers est celui des entreprises de fabrication de biens de consommation courante (FMCG).

Une fois pris dans cette spirale d'acquisition, M. Huynh Ky Tran, PDG de Lan Hao Cosmetics Production Company Limited - propriétaire de la marque Thorakao - a déclaré que depuis l'ouverture de l'économie, de nombreuses entreprises étrangères ont ciblé son entreprise. Il y a des parties qui veulent coopérer, des parties qui veulent apporter du capital, des parties qui veulent racheter la marque vieille de 64 ans, notamment Shiseido (Japon).

Il y avait une unité qui a offert 50 millions de dollars, mais M. Tran n'a pas accepté. Selon cet homme d'affaires, la marque de sa famille doit valoir des milliards de dollars, car sa valeur intrinsèque provient des grandes personnes, notamment des inventions, des innovations et des idées commerciales. En plus du prix inadapté, M. Tran a décidé de garder Thorakao car il voulait transmettre le métier à ses enfants et petits-enfants.

Selon lui, l’attrait de Thorakao ainsi que d’autres marques vietnamiennes célèbres à cette époque résidait dans sa réputation. En acquérant cette marque, cela signifie que les étrangers peuvent facilement acquérir la marque et la part de marché d'une entreprise cultivée depuis des décennies.

Les experts estiment également que l’acquisition de marques nationales « déroulera le tapis rouge » pour les investisseurs étrangers lorsqu’ils entreront sur un nouveau marché.

M. Truong Duy Khiem, directeur de la succursale de Truong Dinh de l'Asia Commercial Bank Securities Company (ACBS), a déclaré qu'il est plus facile pour les sociétés étrangères d'acquérir des entreprises opérationnelles efficaces que de créer une nouvelle marque à partir de zéro.

Mme Nguyen Dieu Phuong, directrice générale adjointe du fonds VOF de VinaCapital, a ajouté que les marques capables de capter les tendances de consommation locales sont également la cible des investisseurs étrangers. C’est quelque chose que les entreprises étrangères ont du mal à réaliser sans partenaires nationaux. Les entreprises qui comprennent en profondeur les goûts vietnamiens, tels que les goûts alimentaires, les marchés régionaux et les comportements d’achat, aideront les investisseurs à « localiser » facilement les produits et les marques.

Parallèlement, le taux de croissance durable des dépenses de consommation est considéré par M. Chad Ovel, directeur général de Mekong Capital, comme la principale raison pour laquelle ce groupe est favorisé par les capitaux étrangers. Hors période de pandémie, les dépenses de consommation vietnamiennes en biens de grande consommation ont augmenté régulièrement de 10 à 12 % par an. Ce taux de croissance élevé devrait se poursuivre jusqu’à la fin de la décennie. Un autre facteur unique au Vietnam, selon M. Chad, est le taux très élevé de propriétaires de logements sans dette hypothécaire. Par conséquent, les revenus supplémentaires seront principalement destinés aux dépenses de consommation.

VinaCapital estime qu’au cours des dernières années, l’environnement d’investissement national est devenu de plus en plus ouvert. Les négociations actives et la signature par le gouvernement de nombreux accords de libre-échange tels que l'EVFTA, le CPTPP... aident également les investisseurs étrangers à considérer le Vietnam comme une « base de production et d'exportation » idéale dans la région.

En examinant l'histoire de « rachat » ci-dessus, l'expert économique Dr Dinh The Hien a déclaré qu'à cette époque, les entreprises vietnamiennes célèbres n'avaient pas beaucoup d'options. Sans se « vendre », ils auront du mal à se développer en raison du manque de capitaux, de politiques peu transparentes et de l’absence de mécanisme pour mobiliser des capitaux auprès des actionnaires publics. À cette époque, le Vietnam n’avait pas de bureau de change. action ou le système d’actions publiques fortes tel qu’il existe aujourd’hui.

Lors d'un dialogue l'année dernière, Mme Nguyen Thi Mai Thanh, présidente de Refrigeration Electrical Engineering Corporation (REE), a également déclaré que la raison pour laquelle cette entreprise a décidé d'être la première à être cotée en bourse en 2000 était que la crise financière en Thaïlande en 1997 avait poussé les taux d'intérêt à un niveau très élevé, plus de 20 % par an. Cela rend difficile pour les entreprises d’emprunter des capitaux.

Lorsqu'elle a été invitée à devenir la première société cotée en bourse, Mme Thanh a immédiatement pensé à deux objectifs principaux : lever des capitaux pour développer l'entreprise et donner aux actionnaires la possibilité d'échanger des informations. partager. « Le principal avantage de la cotation d’une entreprise en bourse est de lever des capitaux par l’émission d’actions », a déclaré Mme Thanh.

Tous les échanges ne sont pas regrettables.

Fin 2014, Kido (anciennement Kinh Do) a vendu 80 % de sa division confiserie à Mondelēz International pour 370 millions de dollars (7 846 milliards de VND). Un an plus tard, la société a vendu les 20 % d’actions restantes. Après avoir été acquise par des investisseurs américains, la marque Kinh Do a changé de nom pour devenir Mondelez Kinh Do.

Partager avec VnExpress , M. Tran Le Nguyen, PDG de Kido, a déclaré qu'avant la conclusion de l'accord, Mondelēz International avait voulu coopérer avec l'entreprise à plusieurs reprises, mais avait échoué. Après cela, ce groupe a exprimé son intention de racheter des actions dans le secteur de la confiserie.

Bien qu'elle ait autrefois détenu la plus grande part de marché du secteur, depuis 2013, la consommation de confiserie montre des signes de ralentissement et le cycle de croissance s'est progressivement dégradé. Parallèlement, les consommateurs ont tendance à réduire leurs achats de bonbons et de cadeaux et à se tourner vers les aliments essentiels. Constatant que le marché de la confiserie se rétrécissait progressivement, il a décidé de se désinvestir et de se tourner vers l'industrie alimentaire essentielle.

Au lieu de vendre progressivement ses actions, M. Nguyen a déclaré que Kido avait choisi de les vendre toutes parce qu'elle s'était rendu compte que si elle continuait à les conserver, les bénéfices pourraient diminuer, tandis qu'investir dans de nouvelles industries nécessite des capitaux importants. Si vous ne parvenez pas à obtenir un prêt bancaire, le risque sera très élevé. Les entreprises profitent donc de la période où leurs revenus sont à leur maximum pour céder des capitaux, réinvestir l’argent dans des domaines plus porteurs, notamment l’huile de cuisson (rachat). Vocarimex, Tuong An), boulettes (acquisition de Tho Phat) et segment élargi de crème glacée.

« Grâce au réinvestissement dans de nouveaux domaines, les revenus de Kido sont passés de plus de 4 500 milliards de VND en 2013 à près de 8 650 milliards de VND 10 ans plus tard », a déclaré M. Nguyen.

L'économiste Dinh The Hien a également déclaré que l'accord de Kido était une décision stratégique et non une « perte » de la marque. Similaire à l'offre Saigon Beer (Sabeco) - La vente de SAB au groupe ThaiBev présente également plus d'avantages que d'inconvénients en raison du prix élevé et du calcul stratégique. Au contraire, de nombreuses autres marques telles que Da Lan et Tribeco ont été acquises à bas prix parce que les entreprises nationales n’avaient pas suffisamment de ressources financières pour développer ou maintenir leur position concurrentielle.

Le calcul stratégique est considéré comme une boussole utile pour participer au « labyrinthe » du capital étranger. M. Co Gia Tho, président du conseil d'administration de Thien Long, estime que le présent est une ère ouverte, que le monde est plat, donc le fait d'être acquis ou non dépend de la politique de l'entreprise. Recevoir des capitaux de l'étranger revient à accroître la part de marché, avec une résonance technique et commerciale... Le propriétaire doit fermement saisir les mécanismes de coopération mutuellement bénéfiques.

Mme Phuong a également analysé que lorsque les investisseurs étrangers coopèrent, ils apportent non seulement du capital, mais aussi de la technologie, des systèmes de gestion et surtout une vision à long terme sur le marché de consommation vietnamien.

Pour que les deux parties soient gagnantes, le Dr Dinh The Hien estime que le développement des affaires doit aller de pair avec le développement du marché des capitaux. Aujourd’hui, alors que le marché boursier connaît un fort développement, les entreprises qui souhaitent se maintenir ne peuvent pas compter uniquement sur la production mais ont besoin d’une stratégie méthodique de mobilisation de capitaux. Le modèle de société anonyme cotée en bourse est la solution optimale pour assurer la croissance et améliorer la compétitivité.

« Si les entreprises ne sont pas disposées à croître, ne sont pas transparentes financièrement et ne s'adaptent pas aux mécanismes du marché, elles auront du mal à survivre et seront progressivement remplacées par des sociétés étrangères au potentiel plus fort », a déclaré cet expert.

Dans le même temps, selon M. Hien, le gouvernement doit créer un environnement commercial équitable et soutenir les entreprises nationales, mais ne peut pas continuer à les protéger comme avant.

M. Truong Duy Khiem a également déclaré que les agences de gestion doivent avoir des politiques de soutien spécifiques pour que les entreprises nationales puissent se développer plus fortement sur la scène internationale, par exemple des politiques visant à encourager les entreprises vietnamiennes à acquérir des marques étrangères.

Source : https://baoquangninh.vn/vi-sao-nhieu-thuong-hieu-quoc-dan-vang-bong-mot-thoi-bien-mat-3353426.html

![[Photo] Le secrétaire général To Lam reçoit l'ambassadeur de France au Vietnam Olivier Brochet](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/17/49224f0f12e84b66a73b17eb251f7278)

![[Photo] Clôture du 4e Sommet du Partenariat pour la croissance verte et les Objectifs mondiaux](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/17/c0a0df9852c84e58be0a8b939189c85a)

![[Photo] Promouvoir l'amitié, la solidarité et la coopération entre les armées et les peuples des deux pays](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/17/0c4d087864f14092aed77252590b6bae)

![[Photo] Le président de l'Assemblée nationale, Tran Thanh Man, rencontre des travailleurs exceptionnels de l'industrie pétrolière et gazière](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/17/1d0de4026b75434ab34279624db7ee4a)

![[Photo] Le journal Nhan Dan annonce le projet « J'aime tellement le Vietnam »](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/17/362f882012d3432783fc92fab1b3e980)

![[Photo] Cérémonie d'accueil du ministre chinois de la Défense et de la délégation pour un échange d'amitié](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/17/fadd533046594e5cacbb28de4c4d5655)

![[Vidéo] Viettel met officiellement en service la plus grande ligne de câble optique sous-marin du Vietnam](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/17/f19008c6010c4a538cc422cb791ca0a1)

Comment (0)