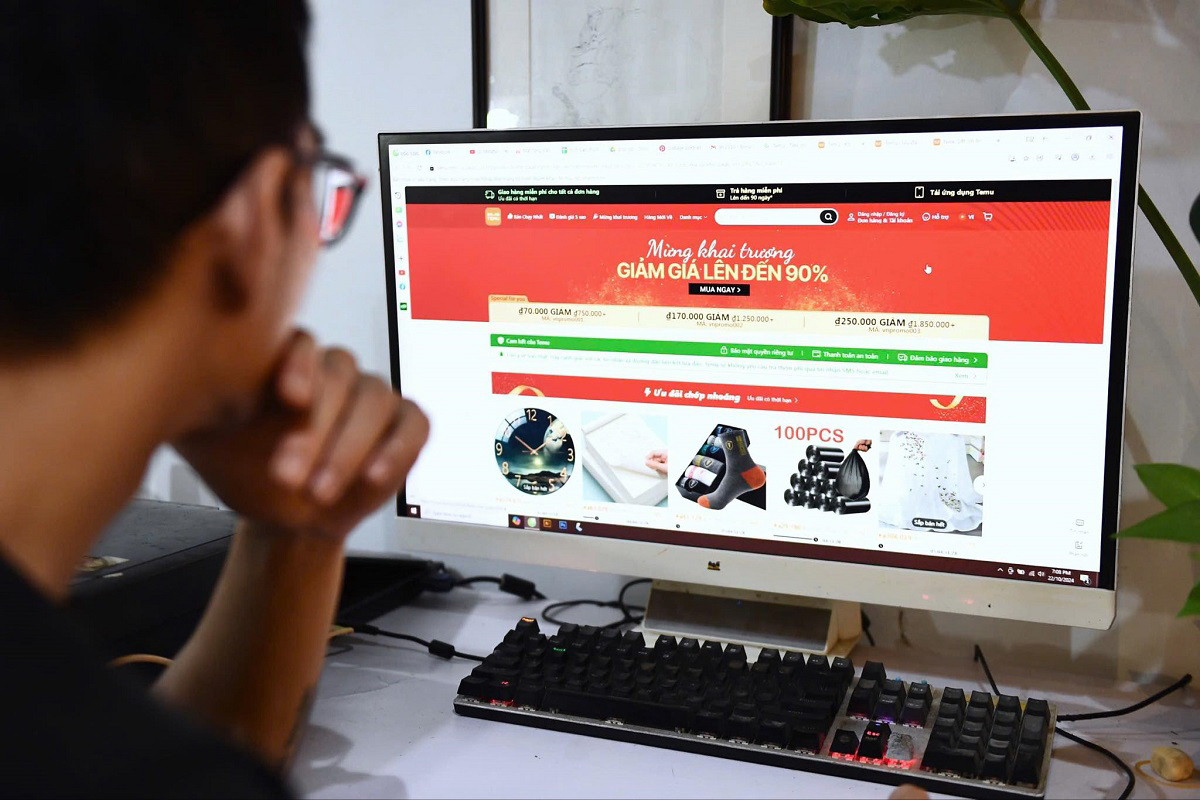

Le propriétaire et exploitant de la plateforme Temu au Vietnam s'est enregistré aux impôts et a obtenu le code fiscal 9000001289. Temu commencera à soumettre des déclarations fiscales à partir du troisième trimestre 2024, la date limite de déclaration fiscale pour le troisième trimestre 2024 est le 31 octobre 2024.

Selon une source du Département général des impôts, le 4 septembre 2024, Elementary Innovation Pte. Ltd (propriétaire et exploitant de la plateforme de commerce électronique Temu au Vietnam) s'est enregistré auprès des impôts via le portail d'information électronique pour les fournisseurs étrangers (NCCNN) du Département général des impôts et a obtenu le code fiscal 9000001289.

La circulaire n° 80/2021/TT-BTC stipule que les NCCNN doivent déclarer et payer leurs impôts trimestriellement.

En conséquence, Temu commencera à soumettre des déclarations à partir du troisième trimestre 2024 (la date limite de déclaration fiscale pour le troisième trimestre 2024 est le 31 octobre 2024), déclarant les revenus à partir du moment du démarrage des opérations au Vietnam si elle est autorisée à opérer par l'agence de gestion de l'État. Il est prévu qu'en octobre 2024, Temu générera des revenus imposables et déclarera des revenus au cours de la période de déclaration fiscale du quatrième trimestre 2024 (la date limite de soumission est le 31 janvier 2025).

Le Département général des impôts a déclaré qu'il surveillerait de près la déclaration de revenus de Temu pour garantir une collecte correcte et complète conformément à la réglementation.

Récemment, des plateformes de commerce électronique transfrontalier telles que Temu, Shein, 1688... ont mené des activités commerciales au Vietnam.

Conformément aux dispositions de la loi sur l'administration fiscale et de la circulaire n° 80/2021/TT-BTC, les gestionnaires des plateformes de commerce électronique Temu, 1688, Amazon... sont responsables de l'enregistrement, de l'auto-calcul, de l'auto-déclaration et de l'auto-paiement des impôts directement via le portail d'information électronique du NCCNN (exploité par le Département général des impôts depuis 2022).

Si une déclaration de revenus incorrecte est détectée, l'administration fiscale comparera les données pour déterminer les revenus, demandera le respect des obligations et effectuera des inspections et des contrôles conformément à la réglementation s'il existe des signes de fraude ou d'évasion fiscale.

Pour les entreprises à capitaux étrangers qui génèrent des revenus au Vietnam mais ne sont pas encore enregistrées fiscalement, les autorités fiscales ont examiné et pris des mesures appropriées pour garantir une gestion fiscale efficace des activités commerciales de commerce électronique et de plateforme numérique.

Face au phénomène selon lequel certaines entreprises à capitaux étrangers utilisent l'excuse d'avoir un « établissement permanent » à travers l'établissement de bureaux de représentation au Vietnam pour ne pas s'acquitter pleinement de leurs obligations fiscales via le portail d'information électronique pour les entreprises à capitaux étrangers, le Département général des impôts a fait rapport au gouvernement pour proposer de modifier les dispositions de l'article 42 de la loi sur l'administration fiscale n° 38/2019/QH14 afin de s'adapter à la situation réelle des entreprises à capitaux étrangers au Vietnam.

La Direction Générale des Impôts a évalué et continue d'évaluer la situation pratique de la gestion fiscale des entreprises à capitaux étrangers et de se référer à l'expérience internationale pour continuer à perfectionner le projet de loi sur la gestion fiscale, la loi sur la taxe sur la valeur ajoutée, la loi sur l'impôt sur les sociétés, le décret modifiant et complétant le décret n° 123/ND-CP sur les factures... afin d'assurer une gestion fiscale efficace, une collecte fiscale correcte et suffisante pour les entreprises à capitaux étrangers lorsqu'elles font des affaires au Vietnam.

Source : https://vietnamnet.vn/temu-da-dang-ky-thue-tong-cuc-thue-se-giam-sat-chat-viec-ke-khai-doanh-thu-2337576.html

![[Photo] Les dirigeants du Parti et de l'État assistent au programme artistique spécial « Vous êtes Ho Chi Minh »](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/18/6895913f94fd4c51aa4564ab14c3f250)

![[Photo] Prêt pour les plus grandes compétitions de tennis de table vietnamien](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/18/9c547c497c5a4ade8f98c8e7d44f5a41)

![[Photo] De nombreux jeunes ont patiemment fait la queue sous le soleil brûlant pour recevoir un supplément spécial du journal Nhan Dan.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/18/6f19d322f9364f0ebb6fbfe9377842d3)

Comment (0)