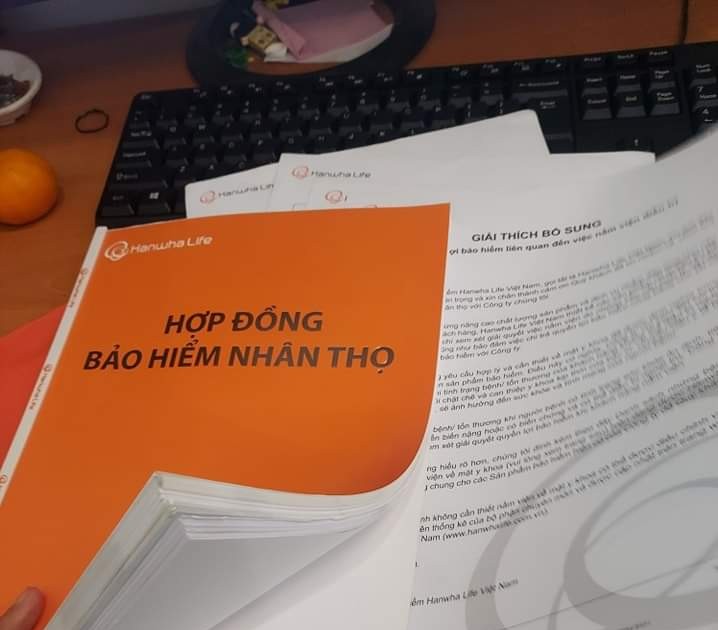

ANTD.VN - Le ministère des Finances vient de publier la circulaire 67/2023/TT-BTC guidant un certain nombre d'articles de la loi sur les activités d'assurance, le décret n° 46/2023/ND-CP détaillant la mise en œuvre d'un certain nombre d'articles de la loi sur les activités d'assurance.

La circulaire 67 comporte de nombreux ajouts nouveaux, notamment l'amélioration de la réglementation sur les agents d'assurance, ce qui devrait soutenir le développement sain et orienté vers le droit du canal de la bancassurance.

Plus précisément, la circulaire modifie et complète un certain nombre de réglementations telles que : l’augmentation des commissions des agents d’assurance pour l’assurance-vie, l’assurance à versements périodiques et l’assurance mixte ; Dans le même temps, modifier le taux de commission de première année de l’assurance universelle et de l’assurance en unités de compte ; Spécifiez les niveaux de bonus, le soutien de l'agent d'assurance et les autres avantages tels que convenus dans le contrat de l'agence d'assurance.

Ainsi, avec la loi sur les activités d'assurance et le décret 46/2023/ND-CP, la circulaire 67 a ajouté une étape pour compléter la réglementation relative aux activités des agences d'assurance, soutenant ainsi les canaux d'agences ; Y compris les agents qui sont des établissements de crédit qui opèrent de manière plus systématique, saine et sûre.

|

Des conseils vagues ont récemment contrarié de nombreuses personnes lors de l’achat d’une assurance liée à un investissement. |

Doit enregistrer le processus de consultation en matière d'assurance liée à l'investissement

La circulaire 67 stipule clairement que, lors du processus de consultation sur les produits d'assurance, les agents d'assurance ou les employés de l'organisme d'agence exerçant directement des activités d'agence d'assurance doivent fournir des informations complètes et exactes sur les produits d'assurance à l'acheteur d'assurance, en utilisant les documents fournis par la compagnie d'assurance ou la succursale d'une compagnie d'assurance non-vie étrangère.

Pour les produits d’assurance complexes tels que les produits d’assurance liés à des investissements, la circulaire n° 67 a ajouté une réglementation exigeant que les agents d’assurance enregistrent le processus de consultation en matière d’assurance.

En outre, la circulaire ajoute des exigences relatives aux documents contenus dans les contrats d’assurance. Pour les produits d'assurance-vie à long terme avec valeur de rachat, la compagnie d'assurance est responsable de fournir un document récapitulatif papier à l'acheteur d'assurance et doit avoir la confirmation de l'acheteur d'assurance pour aider l'acheteur d'assurance à accéder plus facilement à l'information, à mieux comprendre le produit, les droits et les obligations lors de la participation à un contrat d'assurance-vie avant de décider de conclure un contrat.

Le délai de réflexion de 21 jours pour la participation à l'assurance est déterminé à partir du moment où le preneur d'assurance confirme la réception des documents ci-dessus.

Ne pas vendre avant et après 60 jours de décaissement du prêt

Afin d'améliorer le niveau de protection du droit des clients à une participation proactive, la circulaire n° 67 a ajouté une disposition selon laquelle les établissements de crédit ne sont pas autorisés à conseiller, introduire, proposer ou organiser la conclusion de contrats d'assurance liés à l'investissement pour les clients dans les 60 jours précédant et suivant les 60 jours suivant la date de décaissement de la totalité du prêt.

En outre, la circulaire n° 67 ajoute également un certain nombre de réglementations visant à renforcer davantage la responsabilité des entreprises dans le suivi et le contrôle de la qualité des activités de bancassurance. En conséquence, les entreprises d'assurance doivent effectuer un suivi et une inspection périodiques pour garantir la qualité des activités d'introduction des produits d'assurance et de consultation du personnel de l'agence, se coordonner rapidement avec le personnel de l'agence pour inspecter, examiner et traiter les plaintes des acheteurs d'assurance liées à la consultation par le personnel de l'agence, et traiter les violations (le cas échéant).

Lien source

![[Photo] L'épouse du secrétaire général To Lam et l'épouse du Premier ministre japonais préparent ensemble des gâteaux de riz verts traditionnels](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/27/7bcfbf97dd374eb0b888e9e234698a3b)

![[Photo] Le secrétaire général To Lam reçoit le président du Parti libéral-démocrate, le Premier ministre japonais Ishiba Shigeru](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/27/63661d34e8234f578db06ab90b8b017e)

![[Photo] Des feux d'artifice illuminent le ciel de Hanoï pour célébrer la Journée de la réunification nationale](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/28/5b4a75100b3e4b24903967615c3f3eac)

![[Photo] Des témoins vivants du jour de la libération du pays présents à l'exposition interactive du journal Nhan Dan](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/27/b3cf6665ebe74183860512925b0b5519)

![[Photo] L'épouse du Premier ministre japonais visite le Musée des femmes vietnamiennes](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/27/8160b8d7c7ba40eeb086553d8d4a8152)

Comment (0)