De nombreuses banques centrales retardent l'émission de CBDC

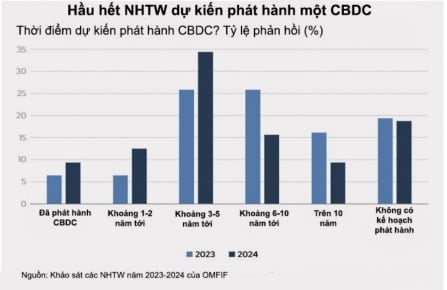

Les résultats de l'enquête de l'OMFIF montrent que la proportion de banques centrales prévoyant d'émettre des CBDC (72 %) reste relativement stable par rapport à 2023 (74 %). Plus précisément, 34 % des banques centrales prévoient d'émettre au cours des 3 à 5 prochaines années, contre 26 % en 2022. Cependant, environ 31 % des banques centrales ont déclaré avoir retardé leurs plans d'émission de CBDC pour diverses raisons, notamment la situation économique et la volonté politique.

Bien que de nombreuses banques centrales soient prudentes, elles restent positives quant à la possibilité de déployer des CBDC dans les cinq prochaines années. Le nombre de banques déclarant qu'elles prévoient d'émettre des CBDC dans les cinq ans ou plus tôt a augmenté, en particulier, la proportion de banques prévoyant d'émettre des CBDC dans les 1 à 2 prochaines années a doublé, passant de 6 % à 12 %. Entre-temps, le nombre de certificats qui devraient être délivrés au cours des six prochaines années a considérablement diminué, passant sous les 10 % par rapport à l’enquête de 2023 (figure 1).

Les banques centrales des marchés émergents ont tendance à émettre des CBDC plus tôt que celles des pays développés, bien que le taux d’émission attendu dans les 5 ans soit similaire. Dix-neuf pour cent des banques des marchés émergents prévoient d’émettre dans les 1 à 2 prochaines années, tandis qu’aucune banque des marchés développés ne prévoit d’émettre avant la période de 3 à 5 ans.

Il est à noter que la proportion de banques n’ayant pas l’intention d’émettre de CBDC est restée inchangée à environ 19 %. Cela pourrait indiquer que la plupart des banques centrales ont décidé d’émettre ou non une CBDC, tandis que certaines laissent encore la porte ouverte à un changement de position. « Nous continuons à renforcer les capacités dans ce domaine et à explorer les utilisations potentielles de la CBDC », a déclaré une banque.

Les décisions des grandes banques centrales comme la Banque centrale européenne (BCE) pourraient inciter d’autres banques à émettre des CBDC. « Notre point de vue n’a pas changé, mais nous suivons de près les développements liés à un euro numérique », a expliqué une banque.

Malgré les différences dans les plans et les capacités d’émission, la majorité des banques centrales évaluent activement la faisabilité, 91 % des banques interrogées déclarant avoir mené ou mener une étude de faisabilité. Ces études peuvent inclure des consultations auprès des utilisateurs et des entreprises, des livres blancs, des études techniques ou des études techniques.

Ces études aident les banques centrales à déterminer si l’émission de CBDC est appropriée à leur contexte, quels sont les cas d’utilisation optimaux et le bon moment pour les déployer. « Il ne s’agit pas seulement de faisabilité technique, mais également du champ d’application et des avantages pour les entreprises et les citoyens », a déclaré M. Wijitleka Marome, représentant en chef de la Banque de Thaïlande à Londres.

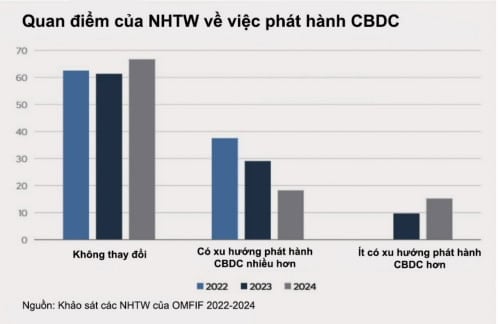

L'enquête 2024 de l'OMFIF a révélé que la majorité des banques centrales restent inchangées dans leur position sur l'émission de CBDC, 67 % des répondants déclarant que leur point de vue sur les CBDC n'a pas changé au cours de l'année écoulée. Toutefois, la proportion de banques centrales susceptibles d’émettre des CBDC a diminué : seulement 18 % ont déclaré qu’elles étaient enclines à émettre des CBDC, contre 38 % en 2022. À l’inverse, la proportion de banques centrales peu susceptibles d’émettre des CBDC a augmenté à 15 %, contre 0 % en 2022.

Une banque centrale interrogée a déclaré qu’elle réduirait ses efforts de recherche sur les CBDC pour « se concentrer sur d’autres questions de paiement ». Entre-temps, une autre banque a expliqué qu'elle était arrivée à la conclusion que davantage de progrès devaient être réalisés en matière de réglementation et de développement du marché des paiements avant de déployer une CBDC.

Bien que le sujet des CBDC soit à l’ordre du jour des banques centrales depuis de nombreuses années, très peu de banques ont réellement décidé d’en émettre une, malgré de nombreuses recherches et expérimentations. Cela montre qu’il existe encore des hésitations sur la question. Interrogées sur la modification de la feuille de route d'émission des CBDC, 59 % des banques centrales ont déclaré qu'elles s'en tenaient à leurs plans, mais 31 % ont décidé de les reporter.

Parmi les 34 % de banques centrales prévoyant d’émettre des CBDC dans les 3 à 5 prochaines années, 45 % ont déclaré qu’elles retardaient leurs projets. Parmi les banques qui prévoient d’émettre dans les 6 à 10 prochaines années, seulement 25 % ont retardé leur feuille de route. En termes de type de CBDC, il semble que les banques centrales qui recherchent des CBDC de détail soient plus susceptibles de retarder les CBDC à règlement interbancaire. Environ 36 % des banques centrales développant des CBDC de détail ont retardé leurs plans d'émission, tandis que seulement 21 % des banques axées sur les CBDC de règlement interbancaire ont fait de même.

Les deux principales raisons pour lesquelles les banques centrales retardent la feuille de route d’émission des CBDC sont des problèmes juridiques et la recherche d’alternatives. Certaines banques s’inquiètent du cadre juridique et de gouvernance. L’élaboration des lois dépend non seulement de la capacité technique de la banque centrale ou des décisions politiques, mais aussi de la volonté politique.

Une autre raison pour laquelle les banques centrales tardent à agir est liée aux défis économiques inattendus. Certaines banques donnent la priorité aux problèmes économiques plus urgents avant de se concentrer sur les CBDC. Une banque centrale interrogée a cité la hausse de l’inflation et la crise de la dette comme les principales raisons du retard des projets d’émission.

Une seule banque centrale a mentionné des problèmes techniques comme raison du retard, la confidentialité étant le problème le plus important. Il s’agit d’un sujet de plus en plus controversé en raison de l’énorme quantité de données personnelles collectées, stockées et analysées. La collecte et la surveillance des données suscitent des inquiétudes quant à la possibilité d’atteinte à la vie privée à des fins telles que la publicité ciblée, l’évaluation du crédit ou la surveillance.

L’allocation des ressources pour la recherche et la mise en œuvre des CBDC peut dépendre de facteurs externes, obligeant la banque centrale à réorienter les ressources vers des problèmes plus urgents, ou en fonction des capacités et de la disponibilité des ressources pertinentes. Parmi les personnes interrogées, 55 % des banques des marchés émergents et 50 % des banques des marchés développés prévoient de consacrer des ressources internes supplémentaires aux CBDC. Cependant, 35 % des banques des marchés émergents ne savent toujours pas si elles doivent augmenter les ressources destinées aux projets CBDC. Pendant ce temps, les banques des marchés développés semblent avoir clairement défini les budgets qu’elles consacreront aux projets de CBDC.

Objectifs de la Banque centrale lors de l'émission de CBDC

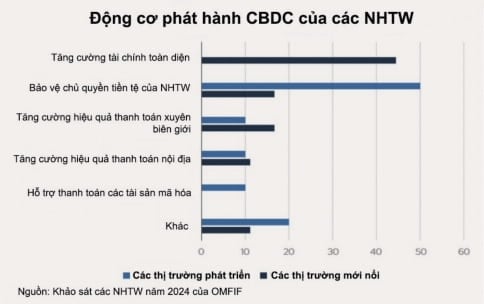

Les deux principales motivations de l’émission de CBDC sont d’accroître l’inclusion financière et de protéger la souveraineté monétaire de la banque centrale. Pour les banques centrales des marchés émergents, 44 % considèrent l’inclusion financière comme la principale raison, tandis que dans les pays développés, 50 % donnent la priorité à la protection de la souveraineté monétaire des banques centrales.

L'expert Wijitleka Marome (Banque de Thaïlande) a souligné l'importance d'identifier le cas d'utilisation approprié de la CBDC et ses avantages pour l'écosystème financier. Le choix du cas d’utilisation est guidé par les motivations des banques centrales lors de l’émission des CBDC. Dans les enquêtes de 2023 et 2024, les deux principales motivations pour l’émission d’une CBDC étaient l’augmentation de l’inclusion financière et la protection de la souveraineté monétaire de la banque centrale.

Il existe toutefois des différences évidentes dans les motivations d’émission entre les marchés émergents et développés. Alors que 44 % des banques centrales des marchés émergents ont choisi l’inclusion financière, aucune de leurs homologues des marchés développés ne l’a fait. En revanche, 50 % des banques des marchés développés accordent la priorité à la protection de la souveraineté monétaire, tandis que ce chiffre n’est que de 17 % dans les marchés émergents (figure 3).

Le renforcement de l’inclusion financière est un besoin urgent pour les banques centrales des marchés émergents. Ils considèrent les CBDC de détail comme un outil important pour résoudre ce problème, en particulier lorsqu'elles sont associées à des fonctionnalités telles que les paiements hors ligne, rendant les paiements numériques accessibles aux personnes vivant dans des zones reculées. Une banque centrale d’un marché émergent a indiqué qu’elle envisageait de créer une CBDC dans le but de soutenir la population non bancarisée et d’élargir l’accès aux services financiers.

Pour les banques centrales des marchés développés, la protection de la souveraineté monétaire par le biais de la CBDC est une priorité absolue. L’émission d’une CBDC pourrait aider les banques centrales à maintenir le contrôle du système financier, à renforcer la confiance dans la monnaie nationale et à réduire la dépendance vis-à-vis de tiers externes. En développant les CBDC, les banques centrales peuvent conserver leur rôle d’émetteurs de monnaie souveraine et fournir une infrastructure numérique sécurisée où les prestataires de services peuvent innover et proposer de nouveaux produits et services financiers.

« L'argent liquide est actuellement le seul moyen de paiement utilisable dans toute la zone euro. Un euro numérique pourrait être une solution pour réduire la fragmentation entre les pays de la région et offrir aux utilisateurs un moyen de paiement sécurisé dans un contexte de numérisation croissante », a souligné Alexandra Hachmeister de la Bundesbank (banque centrale allemande).

En outre, les CBDC pourraient également servir de catalyseurs d’innovation. Le gouverneur de la Banque d'Angleterre (BoE), Andrew Bailey, a parlé de l'importance d'être prêt pour une CBDC de détail, afin de stimuler l'innovation dans le domaine des paiements, en particulier là où les systèmes d'infrastructure existants peuvent constituer un obstacle. Pour répondre aux besoins des utilisateurs, les banques centrales doivent surveiller de près l’écosystème des paiements et innover en permanence dans le secteur des paiements de détail.

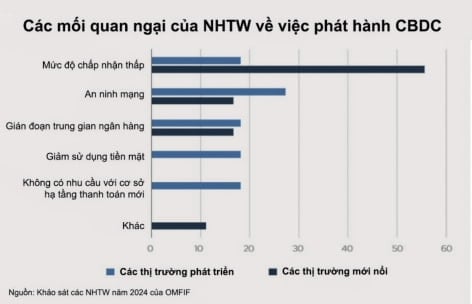

Le faible taux d’acceptation reste une préoccupation majeure pour les banques centrales, comme c’était le cas il y a deux ans. 56 % des banques des marchés émergents ont exprimé leur inquiétude quant au fait que les CBDC ne seraient pas largement adoptées par le public (figure 4).

Les banques centrales des marchés émergents tentent de remédier à cette situation. « La faible adoption est une préoccupation majeure, c'est pourquoi nous travaillons activement avec le marché depuis le début pour perfectionner la plateforme », a déclaré Fabio Araujo, conseiller principal à la banque centrale du Brésil.

Marome de la Banque de Thaïlande a également souligné : « Il est important pour nous d'être bien préparés, de comprendre le niveau de tolérance ainsi que les risques pour l'économie. »

Bien que des inquiétudes subsistent quant à la faible adoption et aux retards accrus dans l’émission des CBDC, la plupart des banques centrales s’attendent toujours à ce que l’émission des CBDC ait lieu le plus tôt possible. Les banques centrales sont prêtes à aller de l’avant avec leurs plans, tout en répondant aux défis et aux préoccupations entourant les CBDC.

On peut dire que les banques centrales sont sur le point d’achever le processus de recherche sur la CBDC. De nombreuses banques passent désormais de tests à grande échelle à des décisions stratégiques plus ciblées sur le rôle et la conception des CBDC pour garantir leur efficacité dans le futur système financier mondial. Avec ce changement, la discussion ne porte plus sur la question de savoir si les CBDC deviendront une réalité, mais plutôt sur la date de leur lancement et sur leurs objectifs spécifiques.

Source : https://baodaknong.vn/muc-do-quan-tam-den-viec-phat-hanh-tien-ky-thuat-so-cua-cac-nhtw-dang-thay-doi-247930.html

![[Photo] Le Premier ministre Pham Minh Chinh reçoit le vice-Premier ministre de la République de Biélorussie Anatoly Sivak](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/2/79cdb685820a45868602e2fa576977a0)

![[Photo] Le Premier ministre Pham Minh Chinh reçoit le PDG du groupe Standard Chartered](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/2/125507ba412d4ebfb091fa7ddb936b3b)

![[Photo] Camarade Khamtay Siphandone - un dirigeant qui a contribué à favoriser les relations entre le Vietnam et le Laos](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/3d83ed2d26e2426fabd41862661dfff2)

![[Photo] Des reliques spéciales au Musée d'histoire militaire du Vietnam associées à l'héroïque 30 avril](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/a49d65b17b804e398de42bc2caba8368)

Comment (0)