Irracional en el cálculo

La Sra. Bui Thi Kim Phuong, del barrio de Ngoc Chau (ciudad de Hai Duong), acaba de pagar sus impuestos de 2023. Trabaja en una unidad de servicio público con ingresos, y en los últimos años sus ingresos han disminuido continuamente entre un 8 y un 10 % anual. En comparación con 2019, antes de la pandemia de Covid-19, los ingresos totales de la Sra. Phuong en 2023 disminuyeron casi un 30%.

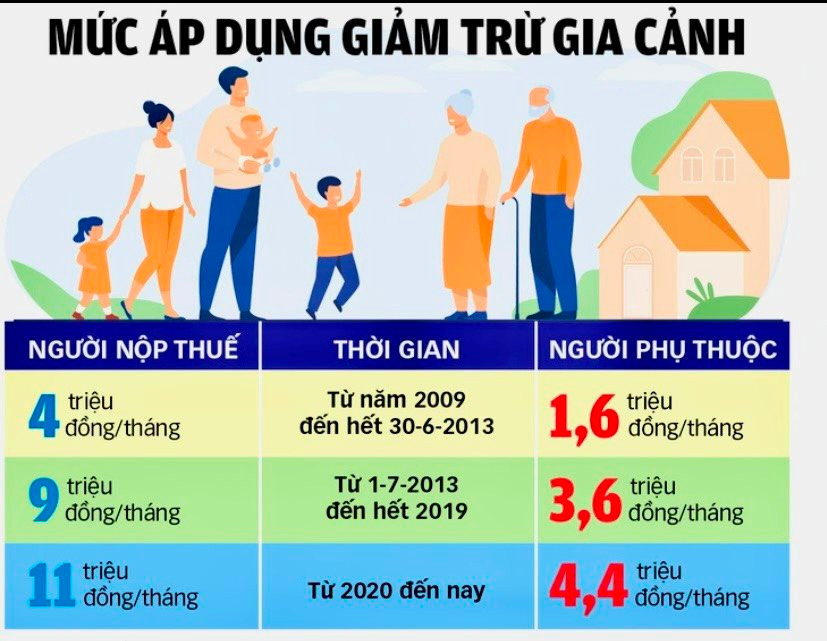

Aunque sus ingresos han disminuido, la cantidad de impuesto sobre la renta personal que debe pagar ha aumentado porque tiene algunos ingresos irregulares a los que se les ha deducido un 10% de impuestos. Mientras que los ingresos disminuyen, los gastos como la educación de dos hijos y los gastos de manutención familiar aumentan. “La matrícula universitaria pública a tiempo completo de mi hijo mayor ya es de 4,2 millones de VND al mes, por lo que la deducción por dependencia de solo 4,4 millones de VND al mes es demasiado baja, no es suficiente para cubrir las necesidades mínimas de alimentación, alojamiento, transporte y educación”, citó la Sra. Phuong.

El Sr. Nguyen Van N., director de una empresa de servicios de contabilidad, analizó: No es razonable que la tasa más alta del impuesto sobre la renta personal para los empleados asalariados sea del 35%, más alta que la del impuesto sobre la renta corporativa (solo el 20%). Mientras que a las empresas manufactureras se les permite deducir todos los gastos de viaje y compra de herramientas de trabajo, y luego solo pagar el 20% de impuestos cuando obtienen ganancias, a los empleados, sin importar cuánto ganen, solo se les permite deducir 11 millones de VND/mes, lo que no es suficiente para cubrir los gastos básicos de la vida actual. Los gastos de alquiler, compra de coche, ropa, intereses bancarios, etc. de los empleados asalariados no están incluidos en los gastos deducibles. Los asalariados solo necesitan tener ingresos superiores a 80 millones de VND al mes para pagar el 35% de impuestos. Mientras tanto, quienes ganan una lotería millonaria sin tener que trabajar duro solo pagan el 10% de impuestos, analizó el Sr. N.

Según la Sra. Nguyen Thi Phuong, proveedora de servicios de contabilidad fiscal en la ciudad de Tu Ky, la deducción familiar se está implementando a un nivel de "nivelación" mientras el Gobierno regula el salario mínimo según 4 regiones, lo que también es un punto irrazonable al calcular el impuesto sobre la renta personal.

Paradoja por resolver

En los últimos años, la vida de las personas se ha enfrentado a algunas nuevas dificultades, pero los ingresos por impuesto sobre la renta personal en la provincia de Hai Duong han seguido aumentando. En concreto, según datos recopilados por el Departamento de Impuestos de la provincia de Hai Duong, en 2021, la provincia recaudó más de 980 mil millones de VND en impuesto sobre la renta personal, en 2022 recaudó casi 1.052.5 mil millones de VND, un aumento de casi el 7,4% y en 2023 recaudó casi 1.112 mil millones de VND, un aumento de casi el 6%. El impuesto sobre la renta personal representa habitualmente entre el 8 y el 10 por ciento de los ingresos fiscales internos totales, a menudo una cifra inferior a la de los ingresos presupuestarios procedentes de empresas con inversión extranjera, sectores económicos no estatales y tasas por el uso de la tierra.

Solo en el primer trimestre de 2024, el impuesto sobre la renta personal en la provincia de Hai Duong recaudó más de 440 mil millones de VND, alcanzando el 43% de la estimación anual y aumentando un 14% respecto al mismo período del año pasado.

Según la Sra. Huynh Thi Quynh Thuong, contadora jefe de una empresa en el Parque Industrial Lai Vu (Kim Thanh), los ingresos por impuesto sobre la renta personal en los últimos años han tenido una gran contribución de los trabajadores asalariados. Debido al congelamiento del mercado inmobiliario, los ingresos por impuesto sobre la renta de las personas físicas procedentes de transmisiones de bienes inmuebles han disminuido.

La Ley del Impuesto sobre la Renta de las Personas Físicas fue promulgada el 21 de noviembre de 2007 y entró en vigor el 1 de enero de 2009. Después de más de 15 años de implementación, muchas limitaciones y deficiencias de este impuesto no se han resuelto completamente a pesar de muchas modificaciones y complementos. La eficacia de un impuesto debe asegurar los criterios de simplicidad, facilidad de implementación, bajos costos de cumplimiento, equidad, etc.

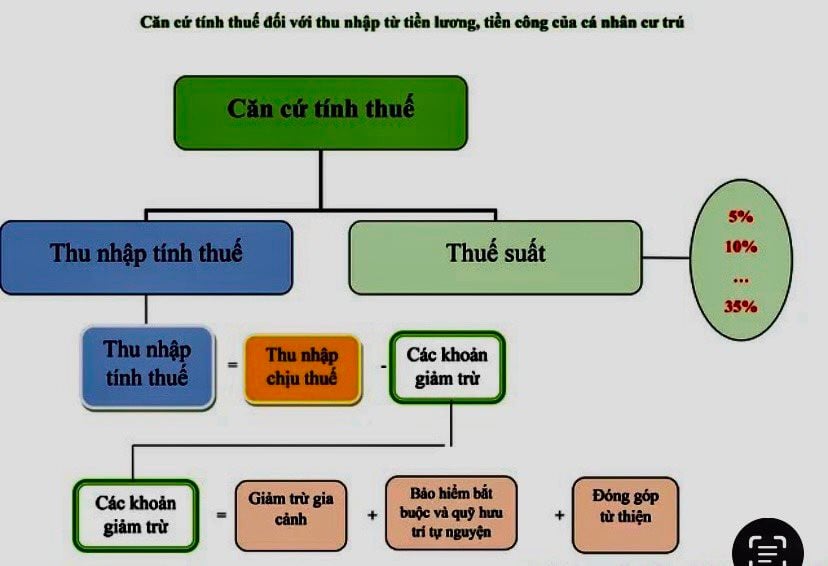

En el impuesto sobre la renta de las personas físicas existen hasta siete niveles crecientes, pero los diferentes importes hacen que su cálculo y aplicación sean muy difíciles. En concreto, después de deducir las circunstancias familiares, el impuesto se calcula al 5% para los 5 millones de VND adicionales; 10% para los próximos 5 millones de VND; 15% para los próximos 8 millones de VND; 20% para los próximos 14 millones de VND; 25% para los próximos 20 millones de VND; 30% para los próximos 28 millones de VND; Finalmente, el 35% para ingresos superiores a 80 millones de VND/mes.

Con las actuales regulaciones de deducción familiar, los empleados asalariados de bajos ingresos que tienen bonificaciones y comisiones adicionales sujetas a una disposición impositiva del 10% deben presentar una finalización de impuestos al final del año para recibir un reembolso de impuestos.

Según la Sra. Nguyen Thi Viet Nga, jefa adjunta de la delegación de la Asamblea Nacional de la provincia de Hai Duong, de hecho, recientemente, los precios de muchos bienes y servicios esenciales han aumentado drásticamente, lo que hace más difícil la vida de los trabajadores asalariados. Mientras tanto, el nivel de deducción familiar cambia y se actualiza lentamente. Esto conlleva desventajas para quienes pagan el impuesto sobre la renta personal... Se espera que a partir del 1 de julio, nuestro país implemente una reforma de la política salarial para funcionarios y empleados públicos, así como proponga aumentar los salarios mínimos regionales y las pensiones. Si el ajuste salarial va de la mano con la revisión del impuesto sobre la renta de las personas físicas, se garantizará la coherencia de las políticas. Las deducciones para los contribuyentes y sus dependientes deben reevaluarse integralmente y ajustarse de inmediato con el espíritu de fomentar las fuentes de ingresos. “En lugar de centrarse en el grupo de trabajadores asalariados, de fácil recaudación, las autoridades fiscales necesitan más herramientas y recursos para explotar nuevas fuentes de ingresos, como el comercio electrónico y los servicios transfronterizos... Si se implementan políticas innovadoras, estas nuevas fuentes de ingresos pueden compensar los ingresos del impuesto sobre la renta personal al aumentar el nivel de deducción familiar”, sugirió la Sra. Nga.

Trang LamFuente

![[Foto] Juegos folclóricos únicos en el Festival de la Aldea de Chuong](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/10/cff805a06fdd443b9474c017f98075a4)

![[Foto] El primer ministro Pham Minh Chinh preside una reunión para discutir soluciones fiscales para las importaciones y exportaciones de bienes de Vietnam.](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/10/19b9ed81ca2940b79fb8a0b9ccef539a)

Kommentar (0)