El Ministerio de Finanzas acaba de responder a los votantes de las provincias de An Giang y Tien Giang sobre la propuesta de reducir el impuesto al valor agregado sobre algunos bienes esenciales como suministros agrícolas, electricidad y agua doméstica para reducir la carga financiera de las personas y apoyar la producción agrícola.

Los votantes de las provincias de An Giang y Tien Giang creen que, en la situación actual, aplicar un impuesto al valor agregado (IVA) a una tasa del 8% sobre algunos materiales agrícolas, gasolina, electricidad y agua doméstica es superior al ingreso promedio de la población.

Por ello, los votantes proponen que el Ministerio de Finanzas continúe ajustando y reduciendo el IVA por separado para estos artículos. Al mismo tiempo, los electores propusieron estudiar y presentar a la Asamblea Nacional, al aprobarse el proyecto de Ley del Impuesto al Valor Agregado (modificado), para reducirlo por debajo del 10% de los productos de origen agrícola y considerar eliminar el IVA a la electricidad y al agua para uso doméstico.

En respuesta a las opiniones de los votantes, un representante del Ministerio de Finanzas dijo que las tasas del IVA para los bienes y servicios sujetos al IVA están reguladas específicamente en la Ley del IVA (bajo la autoridad de la Asamblea Nacional). El IVA se recauda sobre bienes y servicios, independientemente de la finalidad o los usuarios de los mismos.

La Ley del IVA no tiene normas sobre exención o reducción del IVA y solo estipula 3 tasas impositivas: 0%, 5% y 10%. Se aplica una tasa impositiva del 0% a los bienes y servicios exportados (según la práctica internacional). La tasa impositiva del 5% se aplica a los bienes y servicios esenciales para la vida y a los bienes y servicios que sean insumos utilizados para la producción agrícola. El tipo impositivo del 10% se aplica a los demás bienes y servicios comunes.

En materia de electricidad y agua para uso doméstico, según la actual Ley del IVA, la electricidad está sujeta a un tipo de IVA del 10% y el agua limpia para la producción y la vida diaria está sujeta a un tipo de IVA del 5% (un tipo impositivo preferencial en comparación con el tipo impositivo normal del 10%).

Para los materiales agrícolas y productos de origen agropecuario, el representante del Ministerio de Finanzas dijo que la Ley del Impuesto al Valor Agregado ha previsto altos incentivos.

Además, los bienes utilizados principalmente como insumos o relacionados con servicios prestados para actividades de producción agrícola tampoco están sujetos al impuesto (variedades vegetales y animales, dragado de canales interiores; fertilizantes; maquinaria y equipo especializado para la producción agrícola; embarcaciones pesqueras de altura; alimentos para animales, aves de corral y otros alimentos para animales) o están sujetos a una tasa impositiva preferencial del 5% (minerales para la producción de fertilizantes; pesticidas y estimulantes del crecimiento para el ganado y las plantas).

Las mercancías de exportación, incluidos los productos agrícolas, forestales y pesqueros cuya exportación está permitida, están sujetas a un tipo de IVA del 0%. A los establecimientos de producción y de comercio exportadores se les devuelve el IVA soportado si cumplen las condiciones prescritas por la Ley del IVA.

Según el Ministerio de Finanzas, las empresas y cooperativas que compran productos agrícolas, ganaderos y acuícolas no procesados o que solo han pasado por un procesamiento preliminar normal y los venden a otras empresas y cooperativas, no tienen que declarar ni pagar el IVA, pero pueden deducir el IVA de entrada. En caso de venta a hogares, empresarios y otras organizaciones e individuos, es necesario declarar y pagar el IVA a una tasa del 5% o a una tasa del 1% sobre los ingresos.

(Fuente: Ministerio de Hacienda)

Fuente: https://vietnamnet.vn/bo-tai-chinh-phan-hoi-de-xuat-giam-thue-gtgt-voi-vat-tu-nong-nghiep-dien-nuoc-2334647.html

![[Foto] Un breve momento de descanso para la fuerza de rescate del Ejército Popular de Vietnam.](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/a2c91fa05dc04293a4b64cfd27ed4dbe)

![[Foto] El Secretario General To Lam recibe al Embajador de Japón en Vietnam, Ito Naoki](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/3a5d233bc09d4928ac9bfed97674be98)

![[Foto] Ciudad Ho Chi Minh acelera trabajos de reparación de aceras antes del feriado del 30 de abril](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/17f78833a36f4ba5a9bae215703da710)

![[Foto] El primer ministro Pham Minh Chinh preside la primera reunión del Comité Directivo sobre Centros Financieros Regionales e Internacionales](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/47dc687989d4479d95a1dce4466edd32)

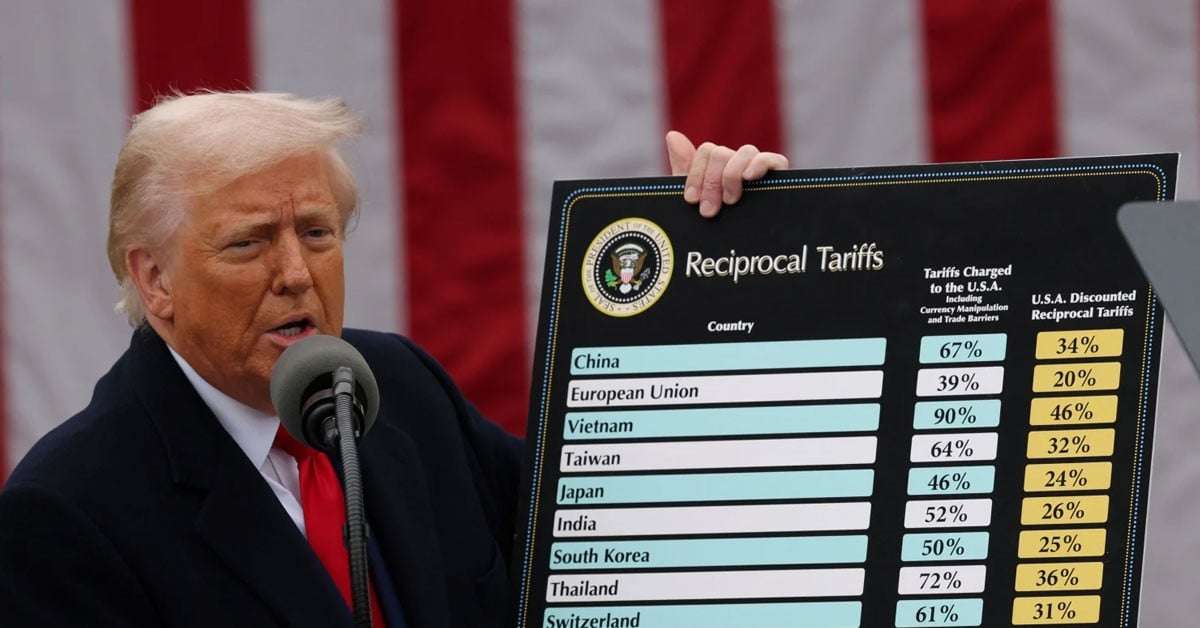

![[Foto] El primer ministro Pham Minh Chinh preside una reunión después de que Estados Unidos anunciara aranceles recíprocos.](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/ee90a2786c0a45d7868de039cef4a712)

Kommentar (0)