Diễn biến lạc quan của khu vực trong nửa cuối năm

Báo cáo APIQ Quý II/2024 của Savills cho thấy, GDP thực tế năm 2024 của Châu Á - Thái Bình Dương đã được điều chỉnh lên tới 3,9%, được thúc đẩy bởi hiệu suất kinh tế mạnh mẽ của Ấn Độ và sự phục hồi mạnh mẽ của xuất khẩu. Tuy nhiên, nền kinh tế vững chãi của Mỹ đã đẩy lùi mốc thời gian cắt giảm lãi suất của Fed và các chính sách tiền tệ dự kiến sẽ vẫn không thay đổi trên hầu hết các thị trường lớn. Bối cảnh lãi suất cao hơn có khả năng sẽ kéo dài cho đến cuối năm, ngoại trừ Nhật Bản và Trung Quốc.

Các nhà đầu tư vẫn thận trọng khi đưa ra các quyết định trong quý II/2024 tại khu vực chậm lại, dẫn đến mức giảm 28,1% so với cùng kỳ năm trước về khối lượng đầu tư sơ bộ, tổng giá trị đầu tư giảm xuống còn 26,3 tỷ USD (tính các giao dịch trị giá hơn 10 triệu USD, không bao gồm các địa điểm phát triển và các giao dịch đang chờ thực hiện).

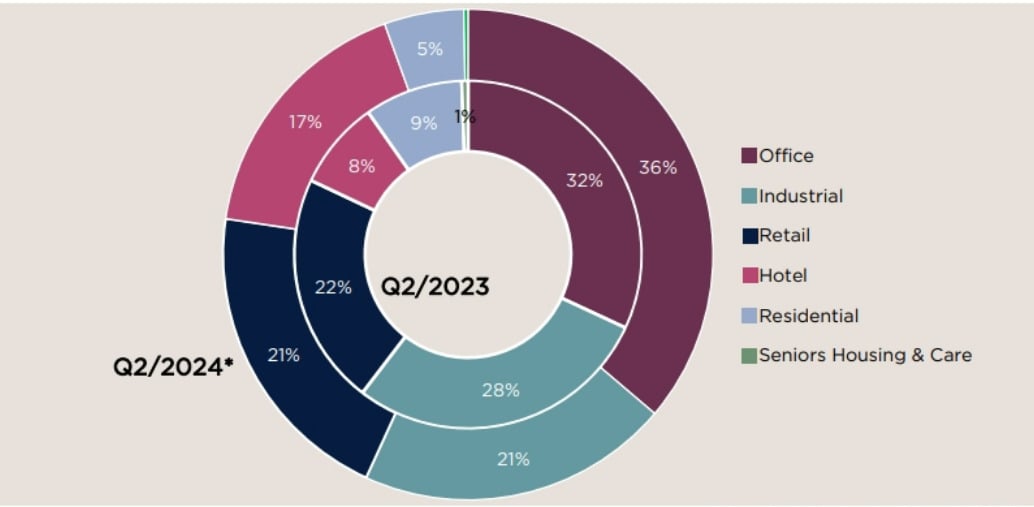

Lượng đầu tư vào lĩnh vực BĐS tại khu vực Châu Á - Thái Bình Dương quý II/2024 so với cùng kì năm trước (Ảnh: Savills)

"Mặc dù khối lượng đầu tư vẫn đang chững lại, nhưng các dấu hiệu tăng trưởng tích cực hơn trong khu vực. Việc cắt giảm lãi suất đang trong tầm ngắm dự kiến sẽ góp phần tạo nên một nửa cuối năm lạc quan hơn ngay cả khi cuộc bầu cử ở Mỹ và căng thẳng địa chính trị đang diễn ra có thể làm chậm quá trình phục hồi", ông Simon Smith, Trưởng bộ phận Nghiên cứu và Tư vấn Savills, phân tích.

Báo cáo cho thấy trong khu vực, phân khúc BĐS thương mại bao gồm văn phòng, bán lẻ và công nghiệp/hậu cần tiếp tục dẫn dắt khối lượng đầu tư trong quý II, chiếm hơn 75%. Tuy nhiên, tỷ lệ đầu tư vào khách sạn đã tăng gấp đôi trong quý, cho thấy sự chuyển dịch liên tục sang các tài sản thay thế có thể mang lại lợi suất đầu tư tiềm năng.

Trong tương lai, báo cáo dự báo sẽ có đợt cắt giảm lãi suất vào cuối năm do áp lực lạm phát giảm và tăng trưởng kinh tế chậm lại, đồng thời thị trường bất động sản khu vực dự kiến sẽ phục hồi dần trong các quý tới. Tuy nhiên, cuộc bầu cử tại Mỹ và căng thẳng địa chính trị đang diễn ra có thể ảnh hưởng đến quá trình phục hồi của khu vực.

Dòng vốn FDI vào Việt Nam sẽ tiếp tục ổn định

Báo cáo của Savills cũng ghi nhận chỉ số giá tiêu dùng của Việt Nam trong năm tháng đầu năm 2024 tăng 4% so với cùng kỳ năm trước. Bên cạnh đó, ngân hàng Standard Chartered gần đây đã điều chỉnh dự báo tăng trưởng GDP năm 2024 của Việt Nam xuống còn 5,3% trong quý 2, giảm nhẹ so với dự báo của ngân hàng này trong quý 1 là 5,7%.

Mặc dù kết quả này cũng cho thấy chiều hướng chững lại song quá trình phục hồi chung vẫn đang duy trì. Những thách thức như căng thẳng địa chính trị, áp lực lạm phát toàn cầu và tình trạng nhu cầu đầu tư thấp có thể kéo dài sang quý 3, có khả năng tác động đến quá trình phục hồi.

Phó Giám đốc Điều hành Savills, ông Troy Griffiths nhận định: "Những thách thức kinh tế có thể vẫn tiếp diễn trong quý III/2024, trong bối cảnh sức mua toàn cầu yếu, căng thẳng địa chính trị và áp lực lạm phát, nhưng FDI và đầu tư cơ sở hạ tầng tích cực trong nước sẽ thúc đẩy nền kinh tế".

Ông Troy Griffiths, Phó Giám đốc Điều hành, Savills Việt Nam

Theo chuyên gia của Savills, tỷ lệ giải ngân FDI trong tháng 5 tăng 7,8% so với cùng kỳ năm trước lên 8,3 tỷ USD là một dấu hiệu tích cực cho nền kinh tế. Lĩnh vực BĐS công nghiệp sẽ chứng kiến nhu cầu ổn định, được hỗ trợ bởi dòng vốn FDI và phát triển cơ sở hạ tầng. Điều này sẽ khuyến khích các nhà phát triển mở rộng danh mục đầu tư, đơn cử như VSIP đang xây dựng một khu công nghiệp rộng 600 ha tại Lạng Sơn và Gaw NP Industrial, đang giới thiệu gần 100.000 m2 nhà máy và nhà kho xây sẵn tại Hà Nam.

Còn với thị trường BĐS nhà ở vẫn đang tiến triển theo hướng thận trọng. Trong bối cảnh kinh tế có nhiều biến động và người mua tiềm năng đang có tâm lý chờ đợi và theo dõi, các chủ đầu tư vẫn tiếp tục tung ra các dự án mới để đánh giá tâm lý thị trường.

Trong đó, một số điểm nhấn trong thị trường M&A đang tập trung tại các khu vực tiềm năng như Tập đoàn Kim Oanh và các đối tác như NTT Urban Development, Sumitomo Forestry, Kumagai Gumi Co Ltd để phát triển một khu dân cư rộng 50 ha tại Bình Dương; Nishi Nippon Railroad mua lại 25% cổ phần trong Dự án Paragon Đại Phước rộng 45,5 ha từ Tập đoàn Nam Long với giá hơn 660 tỷ đồng; Tripod Technology Corporation đã mua lại một lô đất công nghiệp rộng 18 ha tại Bà Rịa - Vũng Tàu từ Sonadezi Châu Đức...

Bình Dương là thị trường tiềm năng và cũng là nơi diễn ra nhiều thương vụ M&A trong thời gian qua

Còn tại phân khúc BĐS thương mại cho thuê, giá thuê tăng và không gian hạn chế đang khiến các doanh nghiệp di dời ra khỏi khu vực trung tâm thành phố. Hà Nội dự báo 48% không gian văn phòng mới sẽ nằm ở các khu vực CBD/khu đô thị mới mới nổi như Hồ Tây vào năm 2025, trong khi TP.HCM đang chứng kiến sự dịch chuyển về phía Thủ Thiêm với các dự án phát triển mới được chứng nhận xanh.

Nguồn: https://www.congluan.vn/dong-von-fdi-vao-bat-dong-san-tiep-tuc-on-dinh-voi-nhieu-thuong-vu-ma-duoc-ghi-nhan-post306101.html

Bình luận (0)