Die wesentliche Rolle der Erhöhung des Stammkapitals

Gemäß Dekret 141 müssen Geschäftsbanken bis zum 31. Dezember 2010 ein Stammkapital von 3.000 Milliarden VND sicherstellen, das dann bis zum 31. Dezember 2011 verlängert wird. Daher ist 2011 auch die Zeit, in der Banken wie SGB, KLB, VBB, NCB, OCB, NAB usw. um die Kapitalerhöhung wetteifern, um die Vorschrift von 3.000 Milliarden VND an Stammkapital zu erfüllen.

Laut den von der Staatsbank Vietnams (SBV) veröffentlichten Daten betrug vor zehn Jahren, im Jahr 2014, das Stammkapital der staatlichen Geschäftsbankengruppe 30 % des gesamten Systems, während der Anteil der privaten Geschäftsbankengruppe 44 % betrug. Bis Ende Juni 2024 betrugen die Stammkapitalquoten dieser beiden Gruppen jedoch 21 % bzw. 55 %, was ein herausragendes Wachstum im Rennen um die Kapitalerhöhung der privaten Geschäftsbankengruppe darstellt. Konkret belief sich das Stammkapital der staatlichen Geschäftsbankengruppe zum 31. Dezember 2024 auf 228.229 Milliarden VND, was einem Anstieg von lediglich 94.023 Milliarden VND bzw. einem Anstieg von 41 % gegenüber Ende 2014 entspricht. Das Stammkapital der privaten Geschäftsbankengruppe erreichte unterdessen 587.850 Milliarden VND, was einem Anstieg von 587.850 Milliarden VND bzw. einer Steigerungsrate von 67 % entspricht.

Die private Geschäftsbankengruppe hat die Chance, einen Durchbruch bei der Kapitalbeschaffung zu erzielen, insbesondere im Zeitraum 2017–2018, wenn viele Banken an der Börse notiert werden, was Möglichkeiten zur Kapitalerhöhung sowie zur Suche nach potenziellen strategischen Aktionären eröffnet und die Möglichkeiten zur Mobilisierung in- und ausländischer Kapitalquellen ausschöpft.

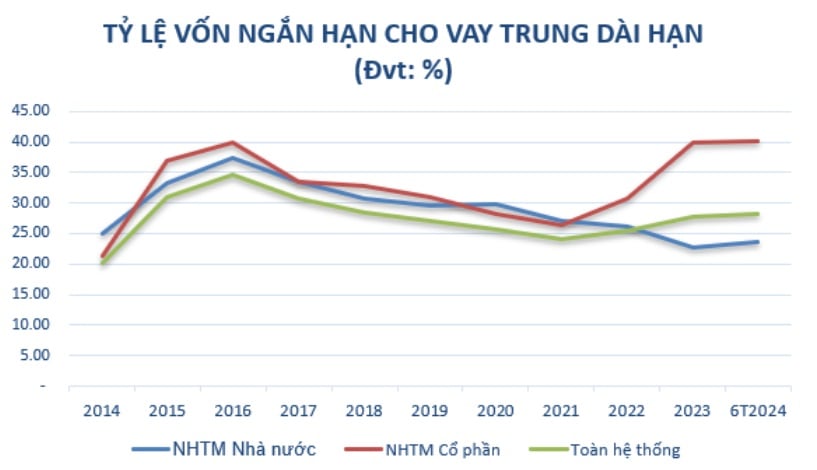

Neben der Sicherstellung der Vorschriften der Verwaltungsagentur ist die Erhöhung des Stammkapitals eine Voraussetzung, die den Banken dabei hilft, mittel- und langfristiges Kapital aufzustocken, um ihre Geschäftstätigkeit auszuweiten, während der Anteil der Verwendung von kurzfristigem Kapital für mittel- und langfristige Kredite gemäß dem Fahrplan im Rundschreiben Nr. 08/2020/TT-NHNN vom 14. August 2020 der Staatsbank von Vietnam zur Änderung und Ergänzung des Rundschreibens Nr. 22/2019/TT-NHNN, in dem Grenzen und Sicherheitsquoten für die Geschäftstätigkeit von Banken und Zweigstellen ausländischer Banken festgelegt werden, schrittweise verschärft wird.

Quelle: Zusammengestellt von der State Bank

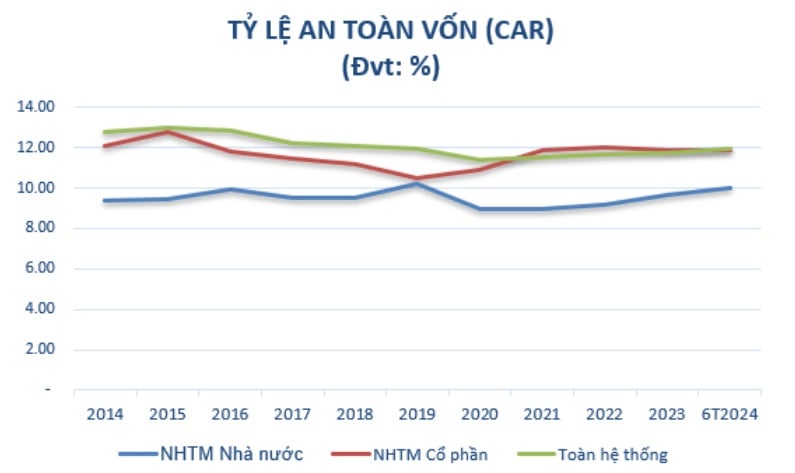

Gleichzeitig soll durch die Kapitalerhöhung die Eigenkapitalquote (CAR) gemäß den Vorschriften der zuständigen Behörden sichergestellt werden, um internationale Standards zu erfüllen und den Gewinn jedes Jahr kontinuierlich zu steigern. Die Kapitalerhöhung ist auch eine Aufgabe, die gemäß dem Projekt zur Umstrukturierung des Systems der mit der Begleichung uneinbringlicher Forderungen verbundenen Kreditinstitute für den Zeitraum 2021–2025 in der Entscheidung Nr. 689/QD-TTg des Premierministers vom 8. Juni 2022 durchgeführt werden muss. Eines der wichtigen Ziele besteht darin, dass die CAR-Quote der Geschäftsbanken bis 2023 mindestens 10 – 11 % erreicht. bis 2025 mindestens 11 - 12 % erreichen.

Nach zehn Jahren ist die Wachstumsrate des Stammkapitals hoch, was dazu führt, dass die CAR-Quote der privaten Geschäftsbankengruppe viel höher ist als die der staatlichen Geschäftsbankengruppe. Im Jahr 2014 betrug die Mindestkapitalsicherheitsquote der staatlichen Geschäftsbankengruppe 9,4 Prozent und die der privaten Geschäftsbankengruppe 12,07 Prozent. Bis Juni 2024 wird die Kapitaladäquanzquote der Aktiengruppe der Geschäftsbanken (11,86 %) auch höher sein als die der staatlichen Geschäftsbankengruppe (9,99 %), angewendet gemäß Rundschreiben 41/2016/TT-NHNN.

(*) Ab 2020 wird die CAR-Quote gemäß den Banken ermittelt, die das Rundschreiben 41/2016/TT-NHNN anwenden. Quelle: Zusammengestellt von der State Bank

Somit ist ersichtlich, dass die Erhöhung des Stammkapitals eine wichtige Rolle bei der Gewährleistung der Stabilität und nachhaltigen Entwicklung von Banken spielt. Eine Erhöhung des Stammkapitals hilft den Banken nicht nur dabei, die gesetzlichen und regulatorischen Anforderungen der Verwaltungsbehörde zu erfüllen, sondern erweitert auch die Geschäftstätigkeit, verbessert die Finanzkraft und stärkt die Wettbewerbsfähigkeit der Banken auf dem Markt.

Derzeit sind Banken, insbesondere kleine und mittelgroße Banken, stets proaktiv auf der Suche nach geeigneten Lösungen. Dazu gehören flexible Methoden zur Kapitalbeschaffung, die Verbesserung der Betriebseffizienz und die Einhaltung neuer gesetzlicher Bestimmungen, um eine nachhaltige Entwicklung im aktuellen Marktkontext aufrechtzuerhalten.

Die Erhöhung des Stammkapitals durch Dividendenausschüttungen liegt im Trend.

Für Banken gibt es viele Möglichkeiten, ihr Stammkapital zu erhöhen, beispielsweise: Ausgabe neuer Aktien, Wandelanleihen und Kooperationen mit strategischen Investoren. Über die Art der Kapitalerhöhung entscheidet die Bank jedoch in Abhängigkeit von der Finanzlage, der strategischen Ausrichtung, den Wünschen der Aktionäre sowie der jeweiligen Wirtschaftslage.

Angesichts der derzeitigen schwachen Dynamik an der Börse ist es für die Ausgabe neuer Aktien sehr schwierig, Aktionäre zum Kauf der Aktien zu bewegen. Darüber hinaus müssen Banken auch die Auswirkungen der Ausgabe neuer Aktien auf die aktuelle Eigentumsquote der Aktionäre berücksichtigen und die Vorschriften der Aufsichtsbehörde einhalten.

Daher entwickelt sich die Ausgabe von Aktien zur Zahlung von Dividenden – eine Methode zur Kapitalerhöhung, ohne dass zusätzliche Mittel von außen mobilisiert werden müssen – bei Banken allmählich zum Trend, insbesondere nach der COVID-19-Pandemie. Die Bank kann die angesammelten Dividenden zur Ausgabe von Aktien an bestehende Aktionäre verwenden. Dies ist eine sinnvolle Lösung, wenn die Bank den Konsens der Aktionäre wahren und das Eigentum nicht mit neuen Investoren teilen möchte.

Während der Erholungsphase nach COVID-19 (2021–2022) fordert die Staatsbank von Vietnam die Banken auf, keine Bardividenden auszuzahlen, um Ressourcen zu sparen und die Kreditzinsen zu senken. Infolgedessen mussten die meisten Banken dazu übergehen, ihre Dividenden in Aktien auszuzahlen. Bis 2023 wird die Bank parallel zur Aktiendividende zusätzliche Bardividenden in einer bestimmten Höhe ausschütten. Dies liegt nicht nur daran, dass die Staatsbank ihre Dividendenpolitik nicht mehr verschärft, sondern kommt auch einer Gruppe von Aktionären entgegen, die angesichts der jüngsten schwachen Entwicklung an den Aktienmärkten kein Interesse mehr an Aktiendividenden haben.

In der Gruppe der staatlichen Geschäftsbanken hat die Staatsbank dieser Gruppe ab Ende 2023 gestattet, ihr Stammkapital zu erhöhen, um die Kapitalsicherheitsquote zu gewährleisten und den Kreditspielraum zu stärken. Vietcombank gab zusätzliche 2,17 Milliarden Aktien an bestehende Aktionäre aus, um Aktiendividenden in Höhe von 38,79 % auszuzahlen. Nach Abschluss wird das Stammkapital der Bank von 55.891 Milliarden VND auf über 77.571 Milliarden VND steigen. Darüber hinaus wurde der VietinBank gestattet, den verbleibenden Gewinn im Jahr 2022 in Höhe von rund 11.648 Milliarden VND zur Zahlung von Aktiendividenden zu verwenden, wodurch sich ihr Stammkapital von 53.700 Milliarden VND auf über 65.300 Milliarden VND erhöht.

Oder: Die 15. Nationalversammlung hat der Agribank die Genehmigung erteilt, ihr Stammkapital für den Zeitraum 2021–2030 auf maximal 17.100 Milliarden VND aufzustocken. Durch die Aufstockung wird das Stammkapital der Agribank auf über 51.500 Milliarden VND steigen.

Darüber hinaus erhalten Privatbanken seit Anfang 2024 kontinuierlich die Genehmigung der Staatsbank, ihr Stammkapital zu erhöhen und Verfahren zur Lizenzänderung abzuschließen.

Ende Juli 2024 genehmigte die Staatsbank von Vietnam der OCB, ihr Stammkapital durch die Ausgabe von Aktien zu erhöhen, um den bestehenden Aktionären Dividenden in Höhe von 20 % bis zu einem Höchstbetrag von 4,109 Milliarden VND auszuzahlen. Nach der erfolgreichen Emission wird sich das Grundkapital der Bank von 20.548 Milliarden VND auf 24.658 Milliarden VND erhöhen.

Zuvor wurde der NAB auch die Erhöhung ihres Stammkapitals von 10.580 Milliarden VND auf 13.725 Milliarden VND durch Aktiendividendenzahlungen in Höhe von 25 % und die Ausgabe von 50 Millionen ESOP-Aktien zu einem Preis von 10.000 VND pro Aktie genehmigt.

Unterdessen plant die Vietbank, fast 1.445 Milliarden VND für die Zahlung von Aktiendividenden zu verwenden und 148 Milliarden VND einzubehalten. Konkret setzt die Vietbank den Kapitalerhöhungsplan fort, indem sie den bestehenden Aktionären Aktien mit einem zusätzlichen Gesamtbetrag von 1.003 Milliarden VND anbietet (genehmigt von der Staatsbank von Vietnam im Juli 2023), wodurch sich das Stammkapital von 4.777 Milliarden VND auf 5.780 Milliarden VND erhöht. Bislang hat die Bank das Angebot von mehr als 100,3 Millionen Aktien abgeschlossen und führt derzeit Verfahren durch, um die Staatsbank um die Genehmigung von Lizenzänderungen zu bitten. Der Abschluss dieser Verfahren wird für das dritte Quartal 2024 erwartet.

Vietbank plant außerdem die Ausgabe von fast 144,5 Millionen Aktien zur Ausschüttung von Dividenden an bestehende Aktionäre, was einer Quote von 25 % entspricht. Die Umsetzung soll im dritten und vierten Quartal 2024 erfolgen. Der Gesamtausgabewert entspricht fast 1.445 Milliarden VND. Wenn das Verfahren zur Änderung der Stammkapitallizenz abgeschlossen ist und Aktien zur Zahlung von Dividenden erfolgreich ausgegeben werden, wird sich das Stammkapital der Vietbank auf fast 7.225 Milliarden VND erhöhen.

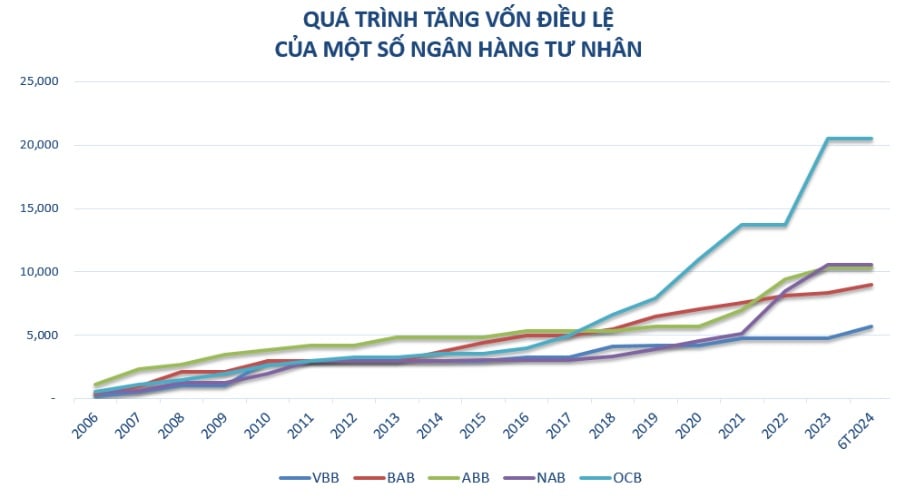

In den letzten Jahren haben kleine und mittelgroße Banken wie Vietbank, OCB, NamABank usw. ihr Stammkapital kontinuierlich und aktiv erhöht. Neben dem jährlichen Geschäftswachstumsplan ist eine Erhöhung des Stammkapitals notwendig, um den Banken dabei zu helfen, ihre finanzielle Leistungsfähigkeit zu verbessern, beispielsweise durch: Vergrößerung der Größe, Steigerung der Wettbewerbsfähigkeit und Erfüllung des Plans zur Erweiterung des Transaktionsnetzwerks. Investieren Sie weiterhin in Technologiesysteme, um die Modernisierung der Bank voranzutreiben, die Entwicklung neuer Produkte zu unterstützen und das Kundenserviceerlebnis zu verbessern.

Insbesondere in der gegenwärtigen Zeit wird das Stammkapital auch als eine Art „Reservepuffer“ betrachtet, der den Banken Ressourcen zur Verfügung stellt, um auf Herausforderungen in einem instabilen wirtschaftlichen Umfeld reagieren zu können. Schaffung günstigerer Bedingungen für Banken zur Förderung der Kredittätigkeit und Bereitstellung von Kapital für die Wirtschaft gemäß der Ausrichtung der Regierung.

Zu beachten ist, dass das neue Gesetz über Kreditinstitute, das am 1. Juli 2024 in Kraft tritt, erhebliche Auswirkungen auf die Erhöhung des Stammkapitals von Banken haben wird. Das neue Gesetz legt Anforderungen und Vorschriften zu Mindestkapital, Risikomanagement und Kreditinstituten fest und schafft sowohl Chancen als auch Herausforderungen. Banken müssen diese Vorschriften einhalten, um sicherzustellen, dass ihre Geschäftstätigkeit den gesetzlichen Bestimmungen entspricht, und gleichzeitig die Managementqualität und die finanzielle Leistungsfähigkeit verbessern.

[Anzeige_2]

Quelle: https://www.congluan.vn/ngan-hang-chu-dong-tang-von-tao-da-phat-trien-ben-vung-post312608.html

![[Foto] Berührende Bilder, die im Programm „Ressourcen für den Sieg“ nachgestellt wurden](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/14/99863147ad274f01a9b208519ebc0dd2)

![[Foto] Eröffnung der 44. Sitzung des Ständigen Ausschusses der Nationalversammlung](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/14/03a1687d4f584352a4b7aa6aa0f73792)

![[Foto] Generalsekretär To Lam leitet die dritte Sitzung zur Überprüfung der Umsetzung der Resolution Nr. 18-NQ/TW](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/14/10f646e55e8e4f3b8c9ae2e35705481d)

![[Foto] Kinderlächeln – Hoffnung nach der Erdbebenkatastrophe in Myanmar](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/14/9fc59328310d43839c4d369d08421cf3)

Kommentar (0)