Viele Zentralbanken verzögern die Ausgabe von CBDC

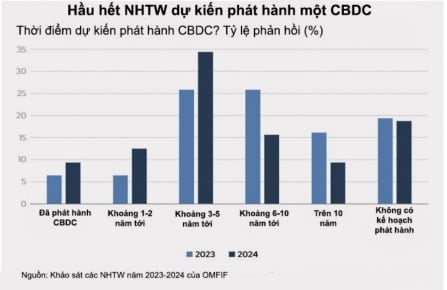

Die Umfrageergebnisse von OMFIF zeigen, dass der Anteil der Zentralbanken, die mit der Ausgabe von CBDC rechnen (72 %), im Vergleich zum Jahr 2023 (74 %) relativ stabil bleibt. Konkret planen 34 % der Zentralbanken, in den nächsten drei bis fünf Jahren CBDC-Emissionen auszugeben, gegenüber 26 % im Jahr 2022. Allerdings gaben etwa 31 % der Zentralbanken an, dass sie ihre Pläne zur Ausgabe von CBDC aus verschiedenen Gründen verschoben haben, darunter die wirtschaftliche Lage und der politische Wille.

Viele Zentralbanken sind zwar vorsichtig, stehen der Möglichkeit der Einführung von CBDCs in den nächsten fünf Jahren jedoch weiterhin positiv gegenüber. Die Zahl der Banken, die angeben, innerhalb von fünf Jahren oder früher CBDC herausgeben zu wollen, ist gestiegen. Insbesondere hat sich der Anteil der Banken, die innerhalb der nächsten ein bis zwei Jahre CBDC herausgeben wollen, von 6 % auf 12 % verdoppelt. Gleichzeitig ist die Zahl der in den nächsten sechs Jahren voraussichtlich emittierten Wertpapiere im Vergleich zur Umfrage von 2023 deutlich auf unter 10 % gesunken (Abbildung 1).

Zentralbanken in Schwellenländern geben CBDCs tendenziell früher aus als Zentralbanken in Industrieländern, obwohl die erwartete Emissionsrate innerhalb von fünf Jahren ähnlich ist. Neunzehn Prozent der Banken in den Schwellenländern rechnen damit, in den nächsten ein bis zwei Jahren neue Anleihen zu emittieren, während keine der Banken in den Industrieländern vor Ablauf der nächsten drei bis fünf Jahre mit einer Emission rechnet.

Bemerkenswert ist, dass der Anteil der Banken, die keine Pläne zur Ausgabe von CBDC haben, unverändert bei etwa 19 % blieb. Dies könnte darauf hindeuten, dass sich die meisten Zentralbanken bereits über die Ausgabe einer CBDC entschieden haben, während einige sich noch die Möglichkeit offen halten, ihre Haltung zu ändern. „Wir bauen unsere Kapazitäten in diesem Bereich weiter aus und erkunden die potenziellen Einsatzmöglichkeiten von CBDC“, sagte eine Bank.

Entscheidungen großer Zentralbanken wie der Europäischen Zentralbank (EZB) könnten andere Banken zur Ausgabe von CBDCs anregen. „Unsere Ansicht hat sich nicht geändert, aber wir beobachten die Entwicklungen im Zusammenhang mit einem digitalen Euro aufmerksam“, erklärte eine Bank.

Trotz unterschiedlicher Pläne und Emissionskapazitäten prüft die Mehrheit der Zentralbanken aktiv die Machbarkeit. 91 Prozent der befragten Banken gaben an, dass sie eine Machbarkeitsstudie durchgeführt haben oder durchführen werden. Diese Studien können Benutzer- und Unternehmensberatungen, Whitepaper, Whitepapers oder technische Studien umfassen.

Mithilfe dieser Studien können Zentralbanken feststellen, ob die Ausgabe von CBDC für ihren Kontext geeignet ist, welches die optimalen Anwendungsfälle sind und wann der richtige Zeitpunkt für deren Einsatz ist. „Es geht nicht nur um die technische Machbarkeit, sondern auch um den Anwendungsbereich und die Vorteile für Unternehmen und Bürger“, sagte Wijitleka Marome, Chefrepräsentant der Bank von Thailand in London.

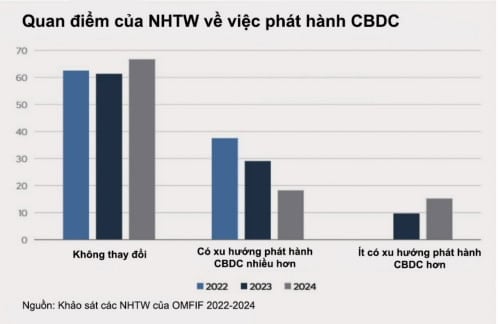

Die OMFIF-Umfrage von 2024 ergab, dass die Mehrheit der Zentralbanken ihre Haltung zur Ausgabe von CBDC unverändert lässt. 67 % der Befragten gaben an, dass sich ihre Ansichten zu CBDC im vergangenen Jahr nicht geändert haben. Allerdings ist der Anteil der Zentralbanken, die wahrscheinlich CBDC ausgeben werden, zurückgegangen – nur 18 % gaben an, zur Ausgabe von CBDC geneigt zu sein, verglichen mit 38 % im Jahr 2022. Umgekehrt ist der Anteil der Zentralbanken, die wahrscheinlich kein CBDC ausgeben werden, von 0 % im Jahr 2022 auf 15 % gestiegen.

Eine der befragten Zentralbanken erklärte, sie werde ihre Forschungsanstrengungen zu CBDCs reduzieren, um sich „auf andere Zahlungsprobleme zu konzentrieren“. Unterdessen erklärte eine andere Bank, sie sei zu dem Schluss gekommen, dass vor der Einführung einer CBDC weitere Fortschritte bei der Regulierung und Entwicklung des Zahlungsmarktes erzielt werden müssten.

Obwohl das Thema CBDCs schon seit vielen Jahren auf der Agenda der Zentralbanken steht, haben sich trotz umfangreicher Forschung und Experimente nur sehr wenige Banken tatsächlich dazu entschlossen, eines auszugeben. Das zeigt, dass in dieser Frage noch immer Bedenken bestehen. Auf die Frage nach einer Änderung des CBDC-Ausgabefahrplans sagten 59 % der Zentralbanken, sie würden an ihren Plänen festhalten, 31 % entschieden sich jedoch für eine Verschiebung.

Von den 34 % der Zentralbanken, die innerhalb der nächsten drei bis fünf Jahre die Ausgabe von CBDCs planen, gaben 45 % an, dass sie ihre Pläne verschieben würden. Von den Banken, die in den nächsten 6–10 Jahren neue Emissionen planen, haben nur 25 % ihren Fahrplan verschoben. Was den CBDC-Typ betrifft, scheint es bei Zentralbanken, die CBDC für Privatkunden anstreben, eher zu Verzögerungen zu kommen als bei Zentralbanken, die CBDC für die Abwicklung zwischen Banken anstreben. Etwa 36 % der Zentralbanken, die CBDCs für den Privatkundenmarkt entwickeln, haben ihre Emissionspläne verschoben, während nur 21 % der Banken, die sich auf die Interbankenabwicklung von CBDCs konzentrieren, dasselbe getan haben.

Die beiden Hauptgründe, warum die Zentralbanken den Fahrplan für die Ausgabe von CBDCs verzögern, sind rechtliche Probleme und die Suche nach Alternativen. Einige Banken sind besorgt über den rechtlichen und Governance-Rahmen. Die Gesetzgebung hängt nicht nur von der technischen Kapazität der Zentralbank oder von politischen Entscheidungen ab, sondern auch vom politischen Willen.

Ein weiterer Grund für die Verzögerung der Zentralbanken sind unerwartete wirtschaftliche Herausforderungen. Einige Banken priorisieren dringlichere wirtschaftliche Probleme, bevor sie sich auf CBDCs konzentrieren. Eine befragte Zentralbank nannte die steigende Inflation und die Schuldenkrise als Hauptgründe für die Verzögerung der Emissionspläne.

Nur eine Zentralbank nannte technische Herausforderungen als Grund für die Verzögerung, wobei der Datenschutz das wichtigste Problem war. Aufgrund der enormen Menge an personenbezogenen Daten, die gesammelt, gespeichert und analysiert werden, ist dies ein zunehmend kontroverses Thema. Die Datenerfassung und -überwachung gibt Anlass zur Sorge, dass die Privatsphäre für Zwecke wie gezielte Werbung, Kreditscoring oder Überwachung verletzt werden könnte.

Die Zuweisung von Ressourcen für die CBDC-Forschung und -Implementierung kann von externen Faktoren abhängen, die die Zentralbank dazu zwingen, Ressourcen für dringendere Probleme einzusetzen, oder von den Möglichkeiten und der Verfügbarkeit relevanter Ressourcen abhängen. Unter den Umfrageteilnehmern planen 55 % der Banken in Schwellenländern und 50 % der Banken in Industrieländern, zusätzliche interne Ressourcen für CBDC bereitzustellen. Allerdings sind 35 % der Banken in den Schwellenländern immer noch unsicher, ob sie ihre Mittel für CBDC-Projekte erhöhen sollen. Inzwischen scheinen die Banken in den entwickelten Märkten die Budgets, die sie für CBDC-Projekte bereitstellen, klar definiert zu haben.

Ziele der Zentralbank bei der Ausgabe von CBDC

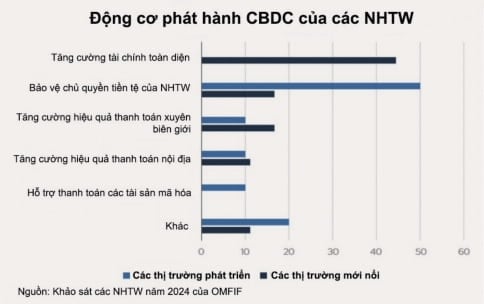

Die beiden Hauptmotive für die Ausgabe von CBDCs sind die Erhöhung der finanziellen Inklusion und der Schutz der Währungssouveränität der Zentralbanken. 44 % der Zentralbanken der Schwellenländer sehen die finanzielle Inklusion als Hauptgrund, während in den Industrieländern 50 % den Schutz der Währungssouveränität der Zentralbanken als vorrangig ansehen.

Die Expertin Wijitleka Marome (Bank of Thailand) betonte, wie wichtig es sei, den geeigneten Anwendungsfall für CBDC und dessen Vorteile für das Finanzökosystem zu identifizieren. Die Wahl des Anwendungsfalls orientiert sich an den Beweggründen der Zentralbanken bei der Ausgabe von CBDCs. In den Umfragen von 2023 und 2024 waren die beiden wichtigsten Gründe für die Ausgabe einer CBDC die Erhöhung der finanziellen Inklusion und der Schutz der Währungssouveränität der Zentralbank.

Allerdings gibt es zwischen den Emissionsmotiven der Schwellen- und Industrieländer deutliche Unterschiede. Während sich 44 % der Zentralbanken der Schwellenländer für die finanzielle Inklusion entschieden, tat dies keine ihrer Pendants in den Industrieländern. Im Gegensatz dazu legen 50 % der Banken in den Industrieländern Wert auf den Schutz der Währungssouveränität, während dieser Wert in den Schwellenländern nur bei 17 % liegt (Abbildung 3).

Für die Zentralbanken der Schwellenländer ist es dringend erforderlich, die finanzielle Inklusion zu stärken. Sie betrachten CBDCs für den Einzelhandel als ein wichtiges Instrument zur Lösung dieses Problems, insbesondere in Verbindung mit Funktionen wie Offline-Zahlungen, wodurch digitale Zahlungen auch für Menschen in abgelegenen Gebieten zugänglich werden. Eine Zentralbank aus einem Schwellenland teilte mit, dass sie eine CBDC anstrebt, um die Bevölkerung ohne Bankkonto zu unterstützen und den Zugang zu Finanzdienstleistungen zu erweitern.

Für die Zentralbanken in den Industrieländern hat der Schutz der Währungssouveränität durch CBDC höchste Priorität. Die Ausgabe einer CBDC könnte den Zentralbanken helfen, die Kontrolle über das Finanzsystem zu behalten, das Vertrauen in die Landeswährung zu stärken und die Abhängigkeit von externen Dritten zu verringern. Durch die Entwicklung von CBDCs können Zentralbanken ihre Rolle als souveräne Währungsherausgeber aufrechterhalten und eine sichere digitale Infrastruktur bereitstellen, in der Dienstanbieter Innovationen entwickeln und neue Finanzprodukte und -dienstleistungen anbieten können.

„Bargeld ist derzeit das einzige Zahlungsmittel, das im gesamten Euroraum genutzt werden kann. Ein digitaler Euro könnte eine Lösung sein, um die Fragmentierung zwischen den Ländern der Region zu verringern und den Nutzern im Kontext der zunehmenden Digitalisierung eine sichere Zahlungsmethode zu bieten“, betonte Alexandra Hachmeister von der Bundesbank.

Darüber hinaus könnten CBDCs auch als Katalysatoren für Innovationen wirken. Andrew Bailey, Gouverneur der Bank of England (BoE), sprach darüber, wie wichtig es sei, auf eine CBDC für Privatkunden vorbereitet zu sein, um Innovationen im Zahlungsverkehr anzukurbeln, insbesondere dort, wo veraltete Infrastruktursysteme ein Hindernis darstellen können. Um den Bedürfnissen der Nutzer gerecht zu werden, müssen die Zentralbanken das Zahlungsökosystem genau beobachten und im Massenzahlungssektor kontinuierlich Innovationen vorantreiben.

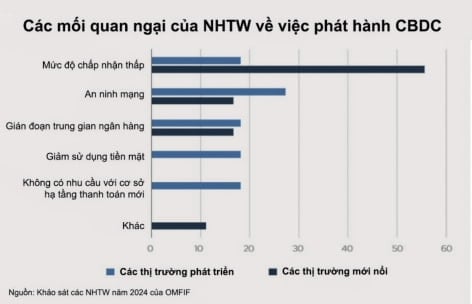

Die geringe Akzeptanz ist nach wie vor ein Hauptanliegen der Zentralbanken, wie schon vor zwei Jahren. 56 % der Banken in Schwellenländern äußerten Bedenken, dass CBDCs in der Öffentlichkeit keine breite Akzeptanz finden würden (Abbildung 4).

Die Zentralbanken der Schwellenländer versuchen, hier Abhilfe zu schaffen. „Die geringe Akzeptanz ist ein größeres Problem, weshalb wir von Anfang an aktiv mit dem Markt zusammenarbeiten, um die Plattform zu perfektionieren“, sagte Fabio Araujo, leitender Berater der brasilianischen Zentralbank.

Auch Marome von der Bank of Thailand betonte: „Es ist wichtig für uns, gut vorbereitet zu sein und sowohl die Toleranzgrenze als auch die Risiken für die Wirtschaft zu verstehen.“

Obwohl weiterhin Bedenken hinsichtlich der geringen Akzeptanz und zunehmender Verzögerungen bei der Ausgabe von CBDC bestehen, gehen die meisten Zentralbanken dennoch davon aus, dass die Ausgabe von CBDC eher früher als später erfolgen wird. Die Zentralbanken sind bereit, ihre Pläne voranzutreiben und gleichzeitig die Herausforderungen und Bedenken im Zusammenhang mit CBDCs anzugehen.

Man kann sagen, dass die Zentralbanken kurz vor dem Abschluss des Forschungsprozesses zu CBDC stehen. Viele Banken gehen nun von umfassenden Tests zu gezielteren strategischen Entscheidungen über die Rolle und Gestaltung von CBDCs über, um ihre Wirksamkeit im zukünftigen globalen Finanzsystem sicherzustellen. Mit dieser Verschiebung dreht sich die Diskussion nicht mehr darum, ob CBDCs Realität werden, sondern vielmehr darum, wann sie eingeführt werden und welche konkreten Ziele sie verfolgen.

Quelle: https://baodaknong.vn/muc-do-quan-tam-den-viec-phat-hanh-tien-ky-thuat-so-cua-cac-nhtw-dang-thay-doi-247930.html

![[Foto] Premierminister Pham Minh Chinh empfängt den stellvertretenden Premierminister der Republik Belarus Anatoli Sivak](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/2/79cdb685820a45868602e2fa576977a0)

![[Foto] Besondere Reliquien im Vietnam Military History Museum im Zusammenhang mit dem heldenhaften 30. April](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/a49d65b17b804e398de42bc2caba8368)

![[Foto] Genosse Khamtay Siphandone – ein Führer, der zur Förderung der Beziehungen zwischen Vietnam und Laos beigetragen hat](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/3d83ed2d26e2426fabd41862661dfff2)

![[Foto] Premierminister Pham Minh Chinh empfängt den CEO der Standard Chartered Group](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/2/125507ba412d4ebfb091fa7ddb936b3b)

Kommentar (0)