Die meisten exportierten Dienstleistungen unterliegen einer Steuer von 10 %?

Der vietnamesische Handels- und Industrieverband (VCCI) hat soeben auf die offizielle Mitteilung des Finanzministeriums mit der Bitte um Stellungnahmen zum (geänderten) Gesetzesentwurf zur Mehrwertsteuer geantwortet. In Bezug auf die Frage der Mehrwertsteuer auf Exportdienstleistungen heißt es im VCCI-Dokument, dass Artikel 9.1 des Änderungsentwurfs die meisten Exportdienstleistungen besteuern wird, ohne dass wie bisher ein Steuersatz von 0 % zulässig wäre.

|

| Artikel 9.1 des Entwurfs des Mehrwertsteuergesetzes (geändert) wird dahingehend geändert, dass die meisten Exportdienstleistungen besteuert werden, ohne dass wie bisher ein Steuersatz von 0 % zulässig ist (Illustrationsfoto). |

Für den Exportdienstleistungssektor gilt weiterhin ein Steuersatz von 0 %, mit Ausnahme des internationalen Transports, der Fahrzeugvermietung außerhalb Vietnams und einiger damit verbundener Dienstleistungen. Für andere Dienstleistungssektoren gelten entsprechende Steuersätze, im Wesentlichen 10 %. Der Grund für diese Änderung liegt darin, dass es den Steuerbehörden in der Vergangenheit schwer fiel, zu unterscheiden, welche Einnahmen aus exportierten Dienstleistungen und welche Einnahmen aus im Inland konsumierten Dienstleistungen stammten.

Laut VCCI wird es für ausländische vietnamesische Dienstleister aufgrund der Notwendigkeit, beim Export einen Steuersatz von 10 % zu zahlen, schwieriger werden, mit Konkurrenten aus anderen Ländern zu konkurrieren. Vorläufigen Untersuchungen von VCCI zufolge erheben andere Länder einen Steuersatz von 0 % auf Exportdienstleistungen und gestatten Unternehmen die Erstattung der Vorsteuer. Insbesondere erklärte VCCI auch, dass bei vorläufigen Ermittlungen keine Fälle einer Besteuerung exportierter Dienstleistungen festgestellt worden seien.

VCCI ist davon überzeugt, dass der Wachstumstrend des internationalen Dienstleistungshandels seit fast zwei Jahrzehnten weltweit stark ist und sich zusammen mit der Entwicklung des Internets und der Telearbeitsmethoden in der kommenden Zeit wahrscheinlich fortsetzen wird.

Laut Angaben der Weltbank sind die weltweiten Dienstleistungsexporte von über 400 Milliarden US-Dollar Anfang der 1980er Jahre auf über 7.210 Milliarden US-Dollar im Jahr 2022 gestiegen. Bemerkenswert ist, dass die durchschnittliche Wachstumsrate der weltweiten Dienstleistungsexporte seit 2003 über 6,5 % beträgt. Unter den Arten von Exportdienstleistungen machen internationale Transportdienstleistungen (die im Entwurf mit einem Steuersatz von 0 % belegt sind) einen großen Anteil aus, dieser Anteil sinkt jedoch von 30 % im Jahr 1982 auf 17 % im Jahr 2020 und wird durch Telekommunikations- und Informationstechnologiedienstleistungen (IKT) ersetzt. Die weltweiten Exporte von IKT-Dienstleistungen sind seit 2004 um durchschnittlich 12,3 % gewachsen, wobei sich dieses Tempo seit Covid-19 noch beschleunigt hat.

Derzeit ist der Dienstleistungsexport ein Bereich mit großem Entwicklungspotenzial. Der Dienstleistungsexportumsatz Vietnams wird im Jahr 2023 etwa 20 Milliarden US-Dollar erreichen, mit einer durchschnittlichen Wachstumsrate von etwa 11 % pro Jahr, die höher ist als das BIP-Wachstum. Vietnam weist im Dienstleistungssektor ein Handelsdefizit von über 10 Milliarden US-Dollar pro Jahr auf. Um Exportdienstleistungen anzubieten, benötigen Unternehmen im Gegensatz zur Fertigungs- und Verarbeitungsindustrie oft kein so großes Investitionskapital, was für eine kapitalarme Volkswirtschaft wie Vietnam geeignet ist. Darüber hinaus trägt der Export von Dienstleistungen im Internetumfeld heute dazu bei, das Image des Landes zu verbessern und seine Soft Power zu stärken.

|

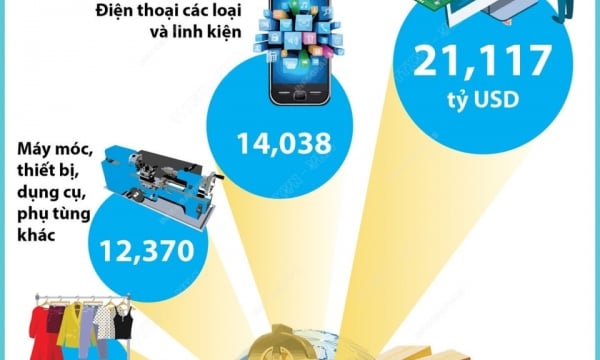

| Der Warenexport war schon immer ein wichtiger Wachstumsmotor für das Land, mit einer durchschnittlichen Wachstumsrate von fast 15 % pro Jahr. Foto: Luc Tung |

Zustand erscheint Eröffnen Sie ein Geschäft im Ausland , um „Steuern zu vermeiden“

Laut der Analyse des VCCI ist Vietnam ein Land mit einer exportorientierten Wirtschaft. Bislang waren Rohstoffexporte mit einer durchschnittlichen Wachstumsrate von knapp 15 Prozent pro Jahr stets ein wichtiger Wachstumsmotor für das Land. Dieses Ergebnis kann nicht erreicht werden, ohne die Rolle der Mehrwertsteuerpolitik für exportierte Waren zu erwähnen, die einem 0%-Steuersatz unterliegen, und für Unternehmen, die Vorsteuerrückerstattungen erhalten.

Obwohl es während der Umsetzungsphase immer noch Fälle von Betrug gab, um Steuerrückerstattungen zu erhalten, kann dies die großen Vorteile der 0%-Exportsteuerpolitik nicht leugnen. Auch der Steuersektor hatte in der Anfangsphase große Schwierigkeiten, den Steuerrückerstattungsbetrug zu bekämpfen. Nach vielen Jahren der Umsetzung und mit großem Einsatz konnte dieser Trend jedoch deutlich eingedämmt werden, heißt es im VCCI-Dokument.

Für Dienstleistungsexporte sieht das aktuelle Mehrwertsteuergesetz einen Steuersatz von 0 % vor. Doch VCCI erklärte, dass viele Unternehmen in Wirklichkeit oft einem Steuersatz von 10 % unterliegen, weil die Steuerbeamten nicht zwischen inländischen Konsumdienstleistungen und Exportdienstleistungen unterscheiden können. Auch aufgrund dieser Umsetzungsschwierigkeiten wird im Entwurf des Mehrwertsteuergesetzes (geändert) vorgeschlagen, für exportierte Dienstleistungen nicht mehr einen Steuersatz von 0 %, sondern stattdessen einen Steuersatz von 10 % anzuwenden.

Unter Bezugnahme auf die Erfahrungen einiger anderer Länder bei der Umsetzung einer 0%-Mehrwertsteuerpolitik für Exportdienstleistungen stellte VCCI fest, dass in diesen Ländern häufig das Prinzip der Selbsterklärung und Eigenverantwortung der Unternehmen angewendet wird und dass die Steuerbehörden Verstöße kontrollieren, prüfen, aufdecken und behandeln. Um eine genaue Steuerberichterstattung zu gewährleisten, verlangen die Länder von den Unternehmen außerdem, dass sie die Einnahmen von inländischen und ausländischen Nutzern getrennt verbuchen. Dabei kommen mehrere Kontrollmechanismen zum Einsatz, beispielsweise Daten von Zwischenplattformen (Google, Apple usw.), Benutzer-IP-Adressen und Bankzahlungsdaten. Diese Informationen werden je nach Risiko gesammelt, klassifiziert und verwaltet.

Viele Unternehmen haben berichtet, dass sie in letzter Zeit gezwungen waren, ihre Produkte in zwei Versionen aufzuteilen, um zwei unterschiedliche Märkte zu beliefern, um eine getrennte Abrechnung der Umsätze von inländischen und ausländischen Nutzern zu gewährleisten. Diese Lösung bringt jedoch viele Probleme mit sich und erhöht die Betriebs- und Produktversorgungskosten des Unternehmens.

Derzeit kommt es immer häufiger vor, dass vietnamesische IT-Unternehmen Niederlassungen im Ausland eröffnen. Neben den Vorteilen der Kapitalbeschaffung durch Investoren und einem günstigen Geschäftsumfeld sind auch steuerliche Aspekte eine der Ursachen für diese Situation.

„Wenn Sie in Vietnam ein Unternehmen eröffnen, um ausländische Kunden zu beliefern, unterliegt das Produkt in zwei Ländern zweimal der Mehrwertsteuer. Wenn Sie jedoch im Ausland ein Unternehmen eröffnen, um Kunden in Vietnam zu beliefern, unterliegen Sie in Vietnam nur einmal der Mehrwertsteuer“ – analysierte das VCCI-Dokument.

Aus allen oben genannten Gründen empfiehlt VCCI der Redaktion, die Regelung beizubehalten, dass Exportdienstleistungen mit einem Steuersatz von 0 % besteuert werden, und das Finanzministerium damit zu beauftragen, die Methode zur Klassifizierung von Exportdienstleistungen und inländischen Konsumdienstleistungen zu leiten.

[Anzeige_2]

Quelle

![[Foto] Premierminister Pham Minh Chinh trifft sich mit dem Generalsekretär und Präsidenten Chinas Xi Jinping](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/14/893f1141468a49e29fb42607a670b174)

![[Foto] Der Vorsitzende der Nationalversammlung, Tran Thanh Man, trifft sich mit dem Generalsekretär und Präsidenten Chinas Xi Jinping](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/14/4e8fab54da744230b54598eff0070485)

![[Foto] Empfang zur Begrüßung des Generalsekretärs und Präsidenten Chinas Xi Jinping](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/14/9afa04a20e6441ca971f6f6b0c904ec2)

![[Foto] Generalsekretär To Lam führt Gespräche mit dem Generalsekretär und Präsidenten Chinas Xi Jinping](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/14/b3d07714dc6b4831833b48e0385d75c1)

Kommentar (0)