Die oben genannten Informationen sind im kürzlich von der DKRA Group veröffentlichten Immobilienmarktbericht für April enthalten. Dementsprechend ging das Angebot im Resort-Villensegment ab Ende des zweiten Quartals 2022 weiter zurück, die Anzahl der auf den Markt gebrachten Projekte war äußerst bescheiden, das Angebot ging im Vergleich zum Vormonat um 69 % und im Vergleich zum gleichen Zeitraum um 98 % zurück.

Genauer gesagt gab es in diesem Monat nur zwei Projekte, ein neues Projekt und ein Projekt, das in der nächsten Phase zum Verkauf stand, wobei 12 Einheiten zum Angebot hinzukamen. Der Norden und der Süden sind weiterhin führend bei der Versorgung des gesamten Marktes, während in der Zentralregion seit vier aufeinanderfolgenden Monaten keine neuen Projekte verzeichnet wurden.

Der Neuverbrauch liegt mittlerweile bei lediglich 3 Einheiten, was einer Verbrauchsquote von 38 % entspricht. Dies ist auf die sehr geringe Nachfrage zurückzuführen; neue Projekte verkaufen sich nur schleppend. 60 % der Primärprojekte schlossen den Warenkorb, ohne Transaktionen aufzuzeichnen.

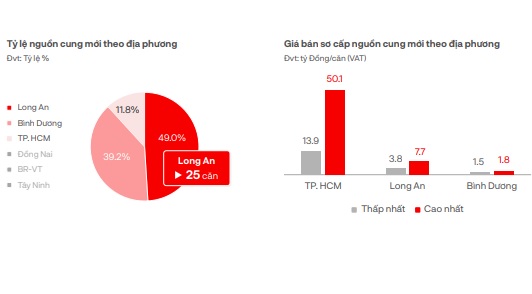

Nach Einschätzung der DKRA hat sich das Primärverkaufspreisniveau im Vergleich zum Vormonat nicht verändert. Im Norden wurde der höchste Erstverkaufspreis von 28,8 Milliarden VND/Einheit verzeichnet, der niedrigste von 8,5 Milliarden VND/Einheit.

Im Süden beträgt der höchste Primärpreis 52,2 Milliarden VND/Einheit und der niedrigste 29,1 Milliarden VND/Einheit. Es wird erwartet, dass Angebot und Nachfrage auf dem Markt im nächsten Monat leicht zunehmen, jedoch ohne große, deutliche Schwankungen, die sich hauptsächlich auf Phu Quoc konzentrieren. Viele Anleger wenden weiterhin Zinsstützungsmaßnahmen, Tilgungsfreiräume usw. an, um Käufer in diesem Segment zu unterstützen.

Primärversorgungs- und Verkaufspreise nach Standort.

Im Segment der Ferien-Reihenhäuser/Geschäftshäuser wurden im April lediglich 20 Einheiten aus zwei neuen Projekten zum Angebot hinzugefügt, was einem Anstieg von 33 % im Vergleich zum Vormonat entspricht, aber immer noch auf einem sehr niedrigen Niveau liegt und sich hauptsächlich auf Phu Quoc und Tuyen Quang konzentriert. Der Neuverbrauch lag unterdessen bei lediglich 8 Einheiten, ein Rückgang von 99 % im Vergleich zum Vorjahreszeitraum.

Die Marktnachfrage ist noch immer verhalten und beträgt nur 1 % im Vergleich zum gleichen Zeitraum im Jahr 2022. Alle neuen Projekte verkaufen sich nur schleppend, und bei mehr als 60 % der Primärprojekte werden die Verkäufe abgeschlossen, ohne dass Transaktionen verzeichnet werden. Die Primärverkaufspreise blieben im Vergleich zum letzten Monat unverändert, während zur Stimulierung der Marktnachfrage weiterhin Rabattaktionen von 30 bis 40 Prozent für schnelle Zahlungen angewendet wurden.

Es wird erwartet, dass Angebot und Nachfrage auf dem Markt im kommenden Monat leicht zunehmen werden, wobei der Schwerpunkt auf Projekten liegen wird, deren rechtliche Verfahren abgeschlossen sind und die von Investoren mit starkem Finanzpotenzial entwickelt werden. Unterdessen sind der Norden und der Süden weiterhin die führenden Regionen in Bezug auf das Angebot, während in der Zentralregion weiterhin ein Mangel an neuen Projekten herrscht.

Im Condotel-Segment wurden dem neuen Angebot 84 Einheiten aus 2 Projekten hinzugefügt, 1 neues Projekt und 1 Projekt in der nächsten Phase. Dies ist ein Rückgang von über 58 % im Vergleich zum März und von 17 % im Vergleich zum gleichen Zeitraum. Der Neuverbrauch erreichte 32 Einheiten, was einer Verbrauchsquote von 38 % entspricht.

Der Verbrauch in Condotels bleibt niedrig.

Das Angebot dürfte sich weiterhin auf einem sehr niedrigen Niveau bewegen und im Vergleich zum Vormonat um mehr als 58 % und im Vergleich zum gleichen Zeitraum des Vorjahres um etwa 17 % gesunken sein. Die Regionen Nord und Mitte sind nach wie vor die führenden Regionen in Bezug auf die Versorgung. Allein im Süden gab es vier Monate in Folge keine neuen Lieferungen.

Die anfänglichen Verkaufspreise schwanken nicht stark, und um die Aufmerksamkeit der Kunden zu gewinnen, werden weiterhin häufig Vorzugsprogramme, Skonti, Tilgungsfristen, Zinsstützungen usw. eingesetzt. Projekte mit vollständigen Rechtsdokumenten, die von internationalen 4- bis 5-Sterne-Marken betrieben werden, werden vom Markt weiterhin bevorzugt und erzielen im Vergleich zum allgemeinen Marktniveau bessere Umsätze.

Im Norden beträgt der niedrigste Primärverkaufspreis 31 Millionen VND/m2, der höchste 56,1 Millionen VND/m2. Trotz der trüben Marktlage sind die Verkaufspreise im Süden sehr hoch. Der niedrigste Primärpreis liegt bei 109,6 Millionen VND/m² und der höchste bei 139,4 Millionen VND/m².

Es wird erwartet, dass sich Angebot und Nachfrage auf dem Markt im nächsten Monat dank positiver Informationen seitens der Regierung weiter erholen werden, kurzfristig wird es jedoch nicht viele Durchbrüche geben.

[Anzeige_2]

Quelle

![[Foto] Premierminister Pham Minh Chinh und der Premierminister des Königreichs Thailand, Paetongtarn Shinawatra, nehmen am Vietnam-Thailand Business Forum 2025 teil](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/16/1cdfce54d25c48a68ae6fb9204f2171a)

![[Foto] Präsident Luong Cuong empfängt den Premierminister des Königreichs Thailand, Paetongtarn Shinawatra](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/16/52c73b27198a4e12bd6a903d1c218846)

Kommentar (0)