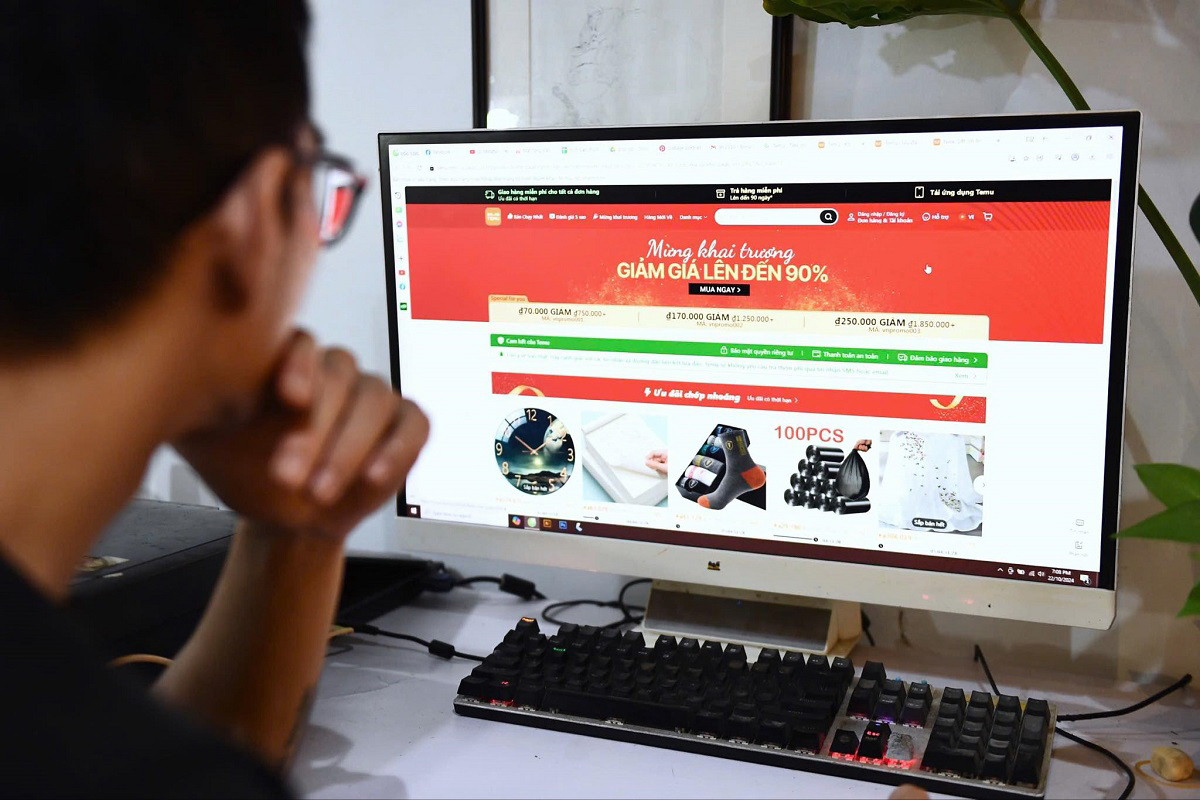

قام مالك ومشغل منصة تيمو في فيتنام بالتسجيل الضريبي وحصل على رمز الضريبة 9000001289. ستبدأ تيمو بتقديم الإقرارات الضريبية اعتبارًا من الربع الثالث من عام 2024، والموعد النهائي لتقديم الإقرارات الضريبية للربع الثالث من عام 2024 هو 31 أكتوبر 2024.

وفقًا لمصدر من الإدارة العامة للضرائب، في 4 سبتمبر 2024، قامت شركة Elementary Innovation Pte. قامت شركة Temu المحدودة (المالكة والمشغلة لمنصة التجارة الإلكترونية Temu في فيتنام) بالتسجيل للضرائب من خلال بوابة المعلومات الإلكترونية للموردين الأجانب (NCCNN) التابعة للإدارة العامة للضرائب، ومنحت رمز الضريبة 9000001289.

ينص التعميم رقم 80/2021/TT-BTC على أنه يجب على الشركات الوطنية للضرائب الإعلان عن الضرائب ودفعها كل ثلاثة أشهر.

وبناءً على ذلك، ستبدأ شركة تيمو في تقديم الإقرارات الضريبية اعتبارًا من الربع الثالث من عام 2024 (الموعد النهائي للإقرار الضريبي للربع الثالث من عام 2024 هو 31 أكتوبر 2024)، وإعلان الإيرادات منذ وقت بدء العمليات في فيتنام إذا حصلت على ترخيص للعمل من قبل وكالة إدارة الدولة. ومن المتوقع أن تقوم شركة تيمو في أكتوبر 2024 بتوليد إيرادات خاضعة للضريبة وستعلن عن الإيرادات في فترة الإقرار الضريبي للربع الرابع من عام 2024 (الموعد النهائي للتقديم هو 31 يناير 2025).

وقالت الإدارة العامة للضرائب إنها ستراقب عن كثب إقرار الإيرادات الخاص بشركة تيمو لضمان تحصيلها بشكل صحيح وكامل وفقًا للأنظمة.

في الآونة الأخيرة، أجرت منصات التجارة الإلكترونية عبر الحدود مثل Temu و Shein و 1688... أنشطة تجارية في فيتنام.

وفقًا لأحكام قانون إدارة الضرائب والتعميم رقم 80/2021/TT-BTC، فإن مديري منصات التجارة الإلكترونية Temu و1688 وAmazon... مسؤولون عن تسجيل الضرائب وحسابها ذاتيًا والإعلان عنها ذاتيًا ودفعها ذاتيًا مباشرةً من خلال بوابة المعلومات الإلكترونية لـ NCCNN (التي تديرها الإدارة العامة للضرائب منذ عام 2022).

في حالة اكتشاف إقرار إيرادات غير صحيح، تقوم مصلحة الضرائب بمقارنة البيانات لتحديد الإيرادات، وطلب الوفاء بالالتزامات، وإجراء عمليات التفتيش والتحقق وفقًا للأنظمة إذا كانت هناك دلائل على الاحتيال أو التهرب الضريبي.

بالنسبة للشركات ذات الاستثمار الأجنبي التي تحقق إيرادات في فيتنام ولكنها لم تسجل بعد للضرائب، قامت السلطات الضريبية بمراجعة واتخاذ التدابير المناسبة لضمان الإدارة الضريبية الفعالة لأنشطة التجارة الإلكترونية والمنصات الرقمية.

في مواجهة ظاهرة استخدام بعض الشركات ذات الاستثمار الأجنبي ذريعة وجود "منشأة دائمة" من خلال إنشاء مكاتب تمثيلية في فيتنام لعدم الوفاء بالتزاماتها الضريبية بالكامل من خلال بوابة المعلومات الإلكترونية للشركات ذات الاستثمار الأجنبي، أبلغت الإدارة العامة للضرائب الحكومة باقتراح تعديل الأحكام الواردة في المادة 42 من قانون إدارة الضرائب رقم 38/2019/QH14 لتناسب الوجود الفعلي للشركات ذات الاستثمار الأجنبي في فيتنام.

لقد قامت الإدارة العامة للضرائب وما زالت تقوم بتقييم الوضع العملي لإدارة الضرائب للشركات ذات الاستثمار الأجنبي والرجوع إلى الخبرة الدولية لمواصلة تحسين مشروع قانون إدارة الضرائب وقانون ضريبة القيمة المضافة وقانون ضريبة دخل الشركات والمرسوم المعدل والمكمل للمرسوم رقم 123/ND-CP بشأن الفواتير ... لضمان إدارة ضريبية فعالة وجمع ضرائب صحيحة وكافية للشركات ذات الاستثمار الأجنبي عند ممارسة الأعمال التجارية في فيتنام.

[إعلان 2]

المصدر: https://vietnamnet.vn/temu-da-dang-ky-thue-tong-cuc-thue-se-giam-sat-chat-viec-ke-khai-doanh-thu-2337576.html

![[صورة] اصطف العديد من الشباب بصبر تحت أشعة الشمس الحارقة للحصول على ملحق خاص من صحيفة نهان دان.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/18/6f19d322f9364f0ebb6fbfe9377842d3)

![[صورة] جاهزون للمنافسات الكبرى في تنس الطاولة الفيتنامية](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/18/9c547c497c5a4ade8f98c8e7d44f5a41)

![[صورة] الأمين العام تو لام يزور معرض الإنجازات في التنمية الاقتصادية الخاصة](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/18/1809dc545f214a86911fe2d2d0fde2e8)

تعليق (0)