ANTD.VN - في حين تظل الديون المعدومة مرتفعة ومن غير المرجح أن تنخفض أسعار الفائدة على الودائع بشكل أكبر، فإن خفض أسعار الفائدة على الإقراض سيشكل تحديًا للبنوك في عام 2025.

الديون المعدومة لا تزال تثقل كاهل البنوك

وبحسب بيانات التقارير المالية لـ 27 بنكًا مدرجًا، بلغ إجمالي الديون المعدومة المستحقة (ديون المجموعة 3-5) لهذه البنوك بنهاية الربع الثالث من عام 2024، 253,479 مليار دونج، بزيادة قدرها 56,160 مليار دونج مقارنة بنهاية عام 2023 (ما يعادل زيادة بنسبة 28.5٪). وتعتبر هذه الزيادة أعلى بكثير من نمو الائتمان في الاقتصاد ككل وتمثل 2.3% من إجمالي قروض العملاء القائمة على 27 بنكاً.

وفي الوقت نفسه، تتضاءل احتياطيات البنوك من الديون المعدومة. تشير البيانات إلى أنه بحلول نهاية سبتمبر 2024، لن يكون هناك سوى 4 بنوك بنسبة مخصصات ديون معدومة تزيد عن 100%: فيتكوم بنك، وفيتين بنك، وBIDV، وتيككوم بنك. وشهدت معظم البنوك انخفاض هذه النسبة خلال العام الماضي.

وبحسب السيد نجوين كووك هونغ، نائب رئيس مجلس الإدارة والأمين العام لجمعية بنوك فيتنام (VNBA)، فإن الديون المعدومة ستظل في عام 2025 مشكلة صعبة بالنسبة للبنوك، خاصة وأن الشركات لا تزال تواجه العديد من الصعوبات، بعد أن مرت بفترة طويلة من التأثر بجائحة كوفيد-19، وتستمر في المعاناة من عواقب الكوارث الطبيعية مثل إعصار ياغي.

في الوقت الحالي، تم تعديل هيكل الدين ومدة الدين، ولكن في جوهره لا يزال دينًا معدوما. لذلك، عند منح قروض جديدة، يتعين على البنوك دائمًا أن تأخذ في الاعتبار الديون القديمة لمعرفة ما إذا كانت الشركة أو العميل لديه القدرة على سداد الدين.

قال السيد هونغ: "حاليًا، تقل نسبة الديون المعدومة في النظام بأكمله عن 3%. أعتقد أن هذا رقمٌ مثيرٌ للإعجاب. ومع ذلك، سيستمر ضغط الديون المعدومة حتى عام 2025، عند انتهاء سريان التعميم 02/2023/TT-NHNN، وستُشكّل جميع عمليات إعادة هيكلة الديون ضغطًا على مؤسسات الائتمان".

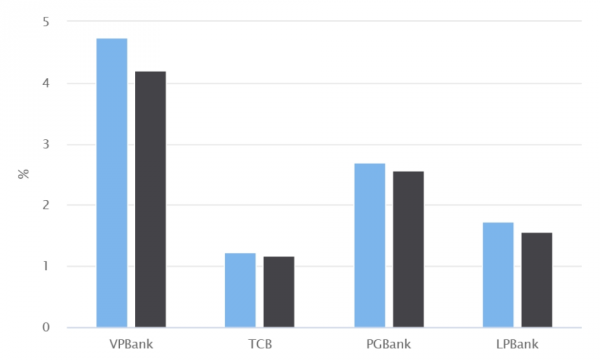

|

تزايد ضغوط الديون المعدومة على البنوك مع انتهاء التعميم رقم 02 بشأن إعادة هيكلة الديون والحفاظ على مجموعات الديون |

وبحسب السيد نجوين كووك هونغ، فقد توصل القطاع المصرفي في الآونة الأخيرة إلى العديد من الحلول لتقليل ضغوط الديون المعدومة. ولا يزال أحد الحلول الرئيسية يتمثل في إنشاء مخصصات للمخاطر والتعامل مع الديون المعدومة باستخدام موارد البنوك الخاصة؛ تعزيز تحصيل الديون، والتعامل مع الأصول الضمانية للديون غير القابلة للاسترداد...

لكن بحسب قوله، في ظل هدوء سوق العقارات في بعض الأحيان، ورغم ظهور مؤشرات على الحركة في الآونة الأخيرة، فإن الأسعار مرتفعة، وبالتالي فإن مشكلة التعامل مع حجز الأصول المضمونة وكذلك استهلاك المنتجات صعبة للغاية.

وعلى وجه الخصوص، ووفقاً للسيد هونغ، فإن القرار 42 يسمح للبنوك بمصادرة الضمانات. ومع ذلك، بعد صدور قانون مؤسسات الائتمان، لم يعد مسموحًا للبنوك بمصادرة الضمانات. وهذا من شأنه أيضاً أن يؤدي إلى صعوبات أمام البنوك في الوصول إلى الديون واستردادها، وخاصة الديون المعدومة، وخاصة في غياب تعاون المقترضين. ولذلك، سوف تحتاج البنوك إلى تخصيص جزء من أرباحها للتعامل مع الديون المعدومة.

إن خفض أسعار الفائدة مشكلة صعبة.

في الآونة الأخيرة، اتخذ بنك الدولة الفيتنامي العديد من السياسات وطلب باستمرار من البنوك التجارية خفض أسعار الفائدة لدعم الأفراد والشركات. وفقًا لبنك الدولة الفيتنامي، انخفض متوسط سعر الفائدة على الإقراض في عام 2023 بأكثر من 2.5٪ سنويًا مقارنة بنهاية عام 2022؛ وبحلول نهاية أكتوبر 2024، من المتوقع أن يستمر الانخفاض بنحو 0.76% سنويا مقارنة بنهاية عام 2023.

ومع ذلك، اعترف مسؤولو البنك المركزي بأن خفض أسعار الفائدة مرة أخرى في الفترة المقبلة أمر صعب للغاية. قالت محافظ بنك الدولة الفيتنامي نجوين ثي هونغ إن العوامل التي تمارس الضغط على أسعار الفائدة تشمل: أسعار الصرف؛ ومن المرجح أن يستمر الطلب على رأس المال الائتماني في الارتفاع في الفترة المقبلة؛ وأخيرا، تشكل الديون المعدومة أيضا عقبة تجعل من الصعب على البنوك التجارية خفض أسعار الإقراض بشكل أكبر، لأن أسعار الفائدة تعكس مخاطر الاقتصاد.

وقال السيد نجوين كووك هونغ أيضًا إنه في الفترة المقبلة، قد يكون من الصعب للغاية خفض أسعار الفائدة على الودائع. في ظل هذه الظروف التنموية، يُطلب من البنوك دائمًا دعم الشركات من خلال الإقراض بأسعار فائدة منخفضة. وهذا أيضًا أحد الضغوط، إذ تضطر البنوك إلى خفض أسعار الإقراض بينما تصل أسعار الفائدة على المدخلات إلى حدٍّ يصعب تعديله، كما قال السيد هونغ.

ولذلك، وفقا له، تقوم البنوك، من أجل خفض أسعار الإقراض، بخفض التكاليف، وحتى خفض جزء من أرباحها لتقاسمها مع الشركات.

ويعتقد قادة بنك فيتنام الوطني أن عدم حل القضايا المذكورة أعلاه بشكل متزامن وجذري قد يؤدي إلى صعوبات وحتى التأثير على سيولة النظام المصرفي.

في الوقت الحالي، تودع الشركات والأفراد مبالغ طائلة في البنوك. ومع نمو الاقتصاد، تصبح قنوات الاستثمار الأخرى أكثر جاذبية، ولا يُفضل الناس إيداع المدخرات. وبالتالي، ستواجه البنوك صعوبة في تعبئة رأس المال. وفي ذلك الوقت، ستحتاج البنوك إلى رفع أسعار الفائدة على المدخلات، مما يُصعّب خفض أسعار الفائدة على الشركات، كما قال السيد هونغ.

[إعلان 2]

المصدر: https://www.anninhthudo.vn/no-xau-va-giam-lai-suat-hai-thach-thuc-lon-cua-nganh-ngan-hang-trong-nam-2025-post600151.antd

![[صورة] سكان مدينة هوشي منه يبقون مستيقظين طوال الليل في انتظار مشاهدة بروفة العرض العسكري](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/27/0c555ae2078749f3825231e5b56b0a75)

![[صورة] رئيس الوزراء فام مينه تشينه يرأس اجتماع اللجنة التوجيهية للمشاريع الرئيسية ومشاريع السكك الحديدية](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/26/b9534596258a40a29ebd8edcdbd666ab)

![[صورة] نشر الشغف بالعلم والتكنولوجيا في البيئة التعليمية](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/27/059521b98e3847368f5ff4120460a500)

![[صورة] شباب يصطفون لاستلام الملحق الخاص بمناسبة الذكرى الخمسين لتحرير جنوب فيتنام من صحيفة نهان دان](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/26/9e7e624ae81643eba5f3cdc232cd07a5)

تعليق (0)