انخفاض أسعار الفائدة، ومزيد من الموارد لتوسيع نطاق الإنتاج

ويطالب رئيس الوزراء والبنك المركزي البنوك بشكل مستمر بخفض تكاليف المدخلات لتقليل أسعار الإقراض. استجابة لهذا الطلب، قامت 23 بنكًا منذ بداية مارس 2025 وحتى الآن بخفض أسعار الفائدة على الودائع. وانخفض أيضًا متوسط سعر الفائدة على القروض المصرفية وتذبذب بين 5.5% - 21% سنويًا. في Techcombank، تتراوح أسعار الفائدة على القروض من 6 إلى 12.9% سنويًا؛ فيتكومبانك من 5.5-14.4٪ / سنة؛ فييتنام بنك من 6-9.6٪ / سنة؛ أجريبنك 6.5-17%/سنة؛ VIB 7.8-18٪ / سنة؛ Sacombank 7.49-18%/سنة، OCB 5.99%-21%/سنة،...

سيكون لخفض أسعار الفائدة في البنوك تأثير إيجابي على الشركات، وخاصة من خلال مساعدة الشركات على خفض تكاليف الاقتراض. بالنسبة للشركات التي تحتاج إلى اقتراض رأس المال لتوسيع العمليات أو الحفاظ على الإنتاج، فإن انخفاض أسعار الفائدة يعني أن تكاليفها المالية ستنخفض بشكل كبير. عندما تكون تكاليف الاقتراض أقل، يمكن للشركات تخصيص المزيد من الميزانية لأنشطة مهمة أخرى مثل البحث والتطوير للمنتجات أو تحديث التكنولوجيا أو توسيع السوق. وهذا مهم بشكل خاص للشركات الصغيرة والمتوسطة الحجم، وهي مجموعة من الشركات التي غالبا ما تواجه صعوبة في الوصول إلى رأس المال بأسعار فائدة تفضيلية.

ويقول الخبراء إن انخفاض أسعار الفائدة من شأنه أن يتيح للشركات الاستفادة من تحسن التدفق النقدي. بالنسبة للشركات التي لديها بالفعل قروض، سيتم تخفيض تكاليف الفائدة، مما يمنحها المزيد من الموارد المالية للتركيز على استراتيجيات الأعمال طويلة الأجل. ويؤدي هذا إلى زيادة السيولة والقدرة على استدامة العمليات في ظل ظروف السوق المتقلبة. وبالإضافة إلى ذلك، فإن الصناعات مثل العقارات والبناء والإنتاج الصناعي غالبا ما تستفيد أكثر من سياسات خفض أسعار الفائدة لأن هذه هي المجالات التي تتطلب مصادر رأس مال كبيرة للحفاظ عليها وتطويرها.

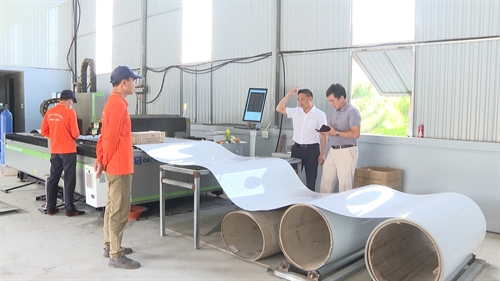

وفي حديثه للصحفيين، قال السيد دوك هونج، مدير شركة تصنيع الدهانات في هانوي، إن انخفاض أسعار الفائدة يساعد شركته على إعادة الاستثمار. عندما تنخفض تكلفة رأس المال، تتوفر لدينا موارد أكبر لتوسيع نطاق الإنتاج، والاستثمار في آلات وتقنيات جديدة لتحسين إنتاجية العمل. وهذا من شأنه أن يؤدي إلى زيادة إجمالي الناتج المحلي، وخلق المزيد من فرص العمل، والمساهمة في تعزيز النمو الاقتصادي. بالنسبة للشركات التي تحتاج إلى رأس مال لتوسيع عملياتها أو الحفاظ عليها، مثل شركتي، تُمثل هذه فرصة جيدة للحصول على رأس مال أقل تكلفة، وخفض التكاليف المالية، والاستثمار في التنمية، كما قال السيد هونغ.

أسعار الفائدة على القروض غير المضمونة أعلى بثلاث مرات من أسعار الفائدة على الرهن العقاري

على الرغم من انخفاض أسعار الفائدة، إلا أن العديد من الشركات تجد صعوبة في الوصول إلى رأس المال الرخيص. وبحسب البحث الفعلي الذي أجراه المراسل، فإن أسعار الفائدة على القروض غير المضمونة لا تزال مرتفعة. على وجه التحديد، في Techcombank، تبلغ أسعار الفائدة على الرهن العقاري 6-9.5% سنويًا فقط، ولكن أسعار الفائدة على القروض غير المضمونة تصل إلى 12.9% سنويًا؛ معدل الفائدة على الرهن العقاري في بنك فييتكوم هو 5.5% سنويًا، ولكن معدل الفائدة على القروض غير المضمونة هو 14.4% سنويًا. على غرار Agribank وVIB وSacombank، تتقلب أسعار الفائدة على الرهن العقاري فقط من 6.5% - 7.8%/السنة ولكن أسعار الفائدة على القروض غير المضمونة تصل إلى 17% - 18%/السنة. حتى في بنك OCB، معدل الفائدة على قرض الرهن العقاري هو 5.99٪ / سنة ولكن معدل الفائدة على القرض غير المضمون يصل إلى 21٪ / سنة. وبالتالي، فإن أسعار الفائدة على القروض غير المضمونة حاليا أعلى بثلاث مرات من أسعار الفائدة على الرهن العقاري.

وقال السيد هونغ إنه على الرغم من انخفاض سعر الفائدة إلى 6.5٪، إلا أن الشركات لا تزال تواجه صعوبات في الوصول إلى رأس المال. من أجل الاقتراض بأسعار فائدة منخفضة، يجب على الشركات أن يكون لديها ضمانات. في الوقت الحالي، تعطي البنوك الأولوية فقط لحزم القروض التي تحتوي على ضمانات. تفتقر العديد من الشركات إلى الضمانات، مما يجعلها تواجه صعوبة في اقتراض رأس المال.

")

وقال السيد ماي نغوك فونغ، مدير شركة لينه آنه للإنتاج والتجارة المحدودة، إنه بسبب الحاجة إلى توسيع الإنتاج والأعمال، ذهب إلى البنك لاقتراض رأس المال، لكن البنك طلب منه ضمانات من أجل اقتراض رأس مال رخيص. قال السيد فونغ: "كانت أصول عائلتي مرهونة سابقًا للحصول على قروض، والآن إذا أردنا اقتراض المزيد، يشترط البنك ضمانات، وبالتالي لا تستطيع شركتي الاقتراض. آمل أن يقدم البنك حزم أسعار فائدة تفضيلية أكثر لتتمكن الشركات من الحصول على رأس المال بسهولة".

وبحسب ممثل البنك المركزي فإن هذه الوكالة لديها العديد من الحلول مثل خفض أسعار الفائدة لمساعدة الشركات على الوصول إلى مصادر رأس المال. ومع ذلك، فإن الإقراض للشركات الصغيرة والمتوسطة غالبا ما يكون محفوفا بالمخاطر وعرضة لخسارة رأس المال. لذلك فإن الإقراض بالائتمان أو الرهن العقاري يقع تحت سلطة البنوك التجارية، ولا يتدخل البنك المركزي. ليس أمام الشركات التي تريد الحصول على قروض غير مضمونة خيار آخر سوى كسب ثقة البنك.

وفي المؤتمر الذي عقد مؤخرا تحت عنوان "تعزيز الائتمان المصرفي، المساهمة في تعزيز النمو الاقتصادي في المنطقة 14"، أكدت محافظ بنك الدولة الفيتنامي نجوين ثي هونغ أن القطاع المصرفي يريد حقا خفض أسعار الفائدة. ومع ذلك، فإن بنك الدولة في فيتنام هو الوكالة التي تدير وتنفذ السياسة النقدية، وبالتالي فإن تعديل مستوى أسعار الفائدة يحتاج إلى دراسة شاملة على أساس المؤشرات الاقتصادية الكلية. كما وجه البنك المركزي مؤسسات الائتمان إلى زيادة خفض التكاليف وتطبيق التكنولوجيا وتعزيز التحول الرقمي لخفض أسعار الفائدة للشركات والأفراد.

المصدر: https://vov.vn/kinh-te/lai-suat-cho-vay-giam-doanh-nghiep-van-kho-tiep-can-von-post1163833.vov

![[صورة] رئيس تحرير صحيفة نهان دان لي كوك مينه يستقبل السفير الإيراني علي أكبر نظري](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/3/26/269ebdab536444818728656f8e3ba653)

![[صورة] الأمين العام تو لام يستقبل رئيس الوزراء السنغافوري لورانس وونغ](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/3/26/4bc6a8b08fcc4cb78cf30928f6bd979e)

![[صورة] الرئيس لونغ كونغ يحضر الذكرى التسعين لتأسيس ميليشيات فيتنام وقوات الدفاع عن النفس](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/3/26/678c7652b6324b29ba069915c5f0fdaf)

![[صورة] رئيس الوزراء فام مينه تشينه يحضر حفل إطلاق حركة "محو الأمية الرقمية للجميع"](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/3/26/a58cb8d1bc424828919805bc30e8c348)

تعليق (0)