ล่าสุด SSI Securities ได้เผยแพร่รายงาน Vietnam Stock Market Outlook Update ประจำปี 2023 โดยทีมวิเคราะห์ระบุว่าเมื่อตลาดหุ้นสะท้อนถึงแนวโน้มการปรับลดอัตราดอกเบี้ยอย่างรุนแรงในปีนี้พร้อมๆ กับการที่บริษัทจดทะเบียนมีแนวโน้มกำไรอ่อนแอ แนวโน้มของตลาดจะผันผวนในทิศทางขาขึ้นตั้งแต่ตอนนี้ไปจนถึงสิ้นปี

ด้วยเหตุนี้ ในแง่ของแนวโน้มกำไร SSI Research จึงได้ปรับลดประมาณการเติบโตของกำไรปี 2023 ลง เนื่องจากบริษัทจดทะเบียนจะยังคงเผชิญกับความท้าทายในฤดูกาลผลประกอบการไตรมาสที่สองและสาม

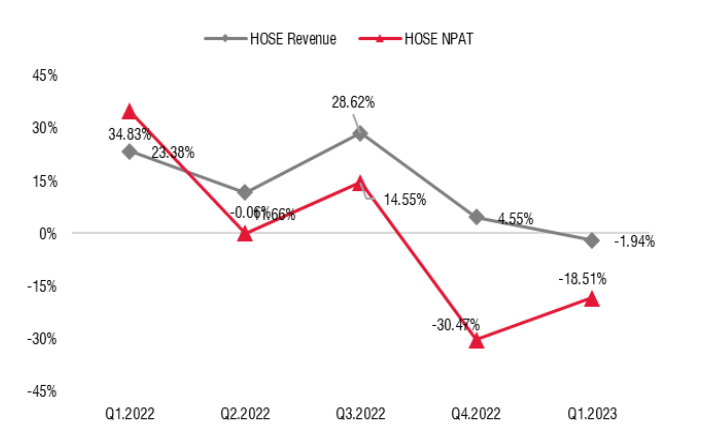

อันที่จริงแล้ว กำไรของบริษัทที่จดทะเบียนใน HoSE ได้มีการบันทึกการลดลงอย่างมีนัยสำคัญเมื่อเทียบกับช่วงเวลาเดียวกัน และกระบวนการนี้เริ่มค่อนข้างเร็วจากไตรมาสที่สองของปี 2022 จนถึงไตรมาสแรกของปี 2023 ซึ่งอัตรากำไรของหลายธุรกิจลดลงอย่างรวดเร็ว โดยหลักแล้วเป็นผลมาจากต้นทุนที่เพิ่มขึ้น ขณะที่การเติบโตของรายได้ยังคงค่อนข้างคงที่จนถึงไตรมาสแรกของปี 2023

กำไรรายไตรมาสของบริษัทจดทะเบียนใน HoSE (ที่มา: SSI Research)

อย่างไรก็ตาม ความเสี่ยงก็คือการเติบโตของรายได้อาจแสดงสัญญาณลดลงตั้งแต่ไตรมาสที่ 2 ปี 2566 เนื่องมาจากอุปสงค์ในและต่างประเทศที่อ่อนแอ ในมุมมองของ SSI การบริโภคภายในประเทศอาจไม่ฟื้นตัวจนกว่าจะถึงไตรมาสที่ 4 ปี 2566 โดยสามารถวัดได้จากการเติบโตของสินเชื่อและสถานการณ์การนำเข้า

ในรอบที่ผ่านมาตลาดหุ้นฟื้นตัวอย่างแข็งแกร่งเมื่ออัตราดอกเบี้ยแตะระดับสูงสุด และธนาคารกลางมีคำสั่งลดอัตราดอกเบี้ยอย่างแข็งแกร่งในปี 2555 คำถามคือ เหตุการณ์เช่นนี้จะเกิดขึ้นซ้ำอีกหรือไม่?

ดัชนี VN เพิ่มขึ้น 5.63% เมื่อวันที่ 26 พฤษภาคม 2023 และเพิ่มขึ้น 2.28% นับตั้งแต่ที่ SBV ลดอัตราดอกเบี้ยครั้งแรกในเดือนมีนาคม แม้ว่าอัตราดอกเบี้ยจะลดลงเร็วกว่าที่คาดไว้ส่วนใหญ่ตั้งแต่ต้นปี แต่การลดลงดังกล่าวมาพร้อมกับความต้องการสินเชื่อที่ต่ำ และอัตราแลกเปลี่ยนที่มีเสถียรภาพเนื่องมาจากกิจกรรมการนำเข้าที่อ่อนแอ

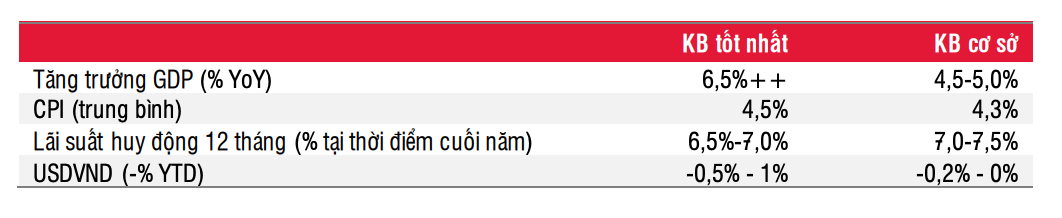

ตัวบ่งชี้ที่สำคัญในสถานการณ์พื้นฐานและสถานการณ์ที่ดีที่สุด (ที่มา: SSI Research)

สำหรับแนวโน้มอัตราดอกเบี้ย ตามสถานการณ์พื้นฐาน SSI เชื่อว่าอัตราดอกเบี้ยอาจลดลงอีก 50-100 จุดพื้นฐานตั้งแต่นี้จนถึงสิ้นปี และจะลดลงอย่างต่อเนื่องในปี 2567

ขณะที่อัตราดอกเบี้ยเงินฝากลดลง 250 - 300 จุดพื้นฐานเมื่อเทียบกับต้นปี แต่การปรับอัตราดอกเบี้ยซื้อบ้านไม่มากนัก เพราะสินเชื่อซื้อบ้านถือว่ามีความเสี่ยงค่อนข้างมากที่เกี่ยวข้องกับการออกพันธบัตรขององค์กรและตลาดอสังหาริมทรัพย์

อัตราดอกเบี้ยเงินกู้ที่อยู่อาศัยในปัจจุบันอยู่ที่ประมาณ 13% อาจจำเป็นต้องปรับลดอัตราดอกเบี้ยเงินกู้ที่อยู่อาศัยลงอีก 150-200 จุดพื้นฐานเพื่อกระตุ้นความต้องการในตลาดอสังหาริมทรัพย์ ซึ่งมีแนวโน้มว่าจะเกิดขึ้นภายในปี 2024 เมื่อถึงเวลานั้น สภาพคล่องจะดีขึ้น เนื่องจากมาตรการผ่อนคลายตลาดอสังหาริมทรัพย์และตลาดพันธบัตรขององค์กรต่างๆ ของรัฐบาลมีผลบังคับใช้

ในปี 2566 เพียงปีเดียว พระราชกฤษฎีกา 08 อนุญาตให้ผู้ออกพันธบัตรขององค์กรขยายภาระชำระเงินได้สูงสุด 2 ปี และธนาคารหลายแห่งกล่าวว่าพวกเขากำลังเตรียมจัดสรรเงินทุนเพิ่มเติมให้กับนักลงทุนโครงการที่มีสถานะทางกฎหมายที่จำเป็น ยังช่วยทำให้ปัญหาสภาพคล่องในระบบค่อยๆเสถียรขึ้นด้วย

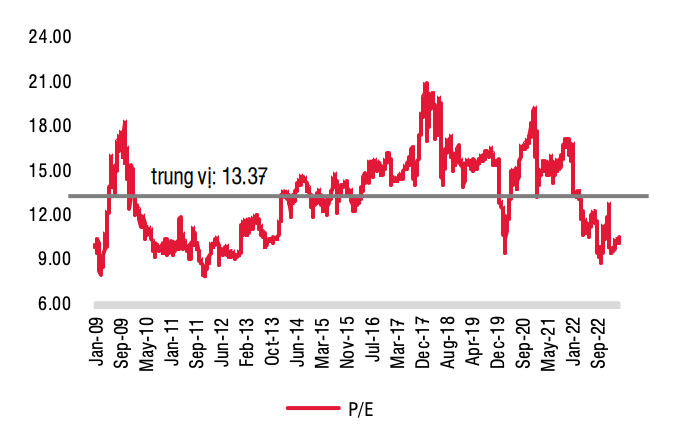

คาดการณ์ P/E (ที่มา: SSI Research)

ขณะที่ตลาดหุ้นสะท้อนแนวโน้มการปรับลดอัตราดอกเบี้ยฉับพลันในปีนี้ พร้อมๆ กับแนวโน้มกำไรบริษัทจดทะเบียนที่อ่อนแอ SSI คาดการณ์ว่าแนวโน้มตลาดจะมีแนวโน้มดึงดันและมีแนวโน้มเพิ่มขึ้นตั้งแต่นี้ไปจนถึงสิ้นปี ความผันผวนของตลาดหุ้นยังคงสูงอยู่มาก

ปัจจัยที่ต้องจับตามองซึ่งอาจส่งผลต่อตลาดหุ้น ได้แก่ พัฒนาการของอัตราดอกเบี้ย นโยบายรัฐบาลใหม่ และการดำเนินนโยบายปัจจุบันที่จะช่วยให้เศรษฐกิจเอาชนะความเสี่ยงจากภาวะเศรษฐกิจตกต่ำทั่วโลกได้ และฟื้นตัวขึ้นอย่างค่อยเป็นค่อยไป ประเด็นบวกคือภายในไตรมาสที่ 3 ของปีนี้ อุตสาหกรรมส่วนใหญ่จะสามารถผ่านจุดต่ำสุดในแง่ของกำไรได้

จากพื้นฐานดังกล่าว SSI Research แนะนำให้นักลงทุนระยะยาวค่อยๆ สะสมหุ้น โดยเฉพาะเมื่อดัชนี VN อยู่ที่ประมาณ 1,000 จุด

SSI Research ยังคงให้คำแนะนำเป็นกลางสำหรับ 2 กลุ่มที่มีสัดส่วนมูลค่าตามราคาตลาดสูงที่สุด ซึ่งรวมถึงธนาคารและอสังหาริมทรัพย์ แต่สำหรับหุ้นธนาคาร เวลาในการทบทวนกลุ่มหุ้นนี้คือตั้งแต่ไตรมาสที่ 4 เนื่องจากในเวลานั้น นักลงทุนจะมีความเข้าใจเกี่ยวกับการปรับโครงสร้างหนี้และกิจกรรมการสำรองของธนาคารดีขึ้น ทำให้สามารถประมาณการเวลาที่จะดูดซับหนี้เสียทั้งหมดของธนาคารในรอบนี้ได้

ในทางกลับกัน ในอุตสาหกรรมอสังหาริมทรัพย์ ควรให้ความสำคัญกับการเลือกหุ้นอสังหาริมทรัพย์ที่มีความเกี่ยวข้องกับตลาดพันธบัตรของ องค์กร ให้น้อยที่สุด

แหล่งที่มา

![[ภาพ] นายกรัฐมนตรี Pham Minh Chinh ทำงานร่วมกับคณะกรรมการประจำพรรคประจำจังหวัด Thai Binh](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/12/f514ab990c544e05a446f77bba59c7d1)

![[ภาพ] นายกรัฐมนตรี Pham Minh Chinh ให้การต้อนรับรัฐมนตรีว่าการกระทรวงความร่วมมือเพื่อการพัฒนาระหว่างประเทศและการค้าต่างประเทศของสวีเดน](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/12/ae50d0bb57584fd1bbe1cd77d9ad6d97)

![[ภาพ] นายกรัฐมนตรี Pham Minh Chinh เริ่มก่อสร้างทางหลวงสายสำคัญผ่าน Thai Binh และ Nam Dinh](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/12/52d98584ccea4c8dbf7c7f7484433af5)

การแสดงความคิดเห็น (0)