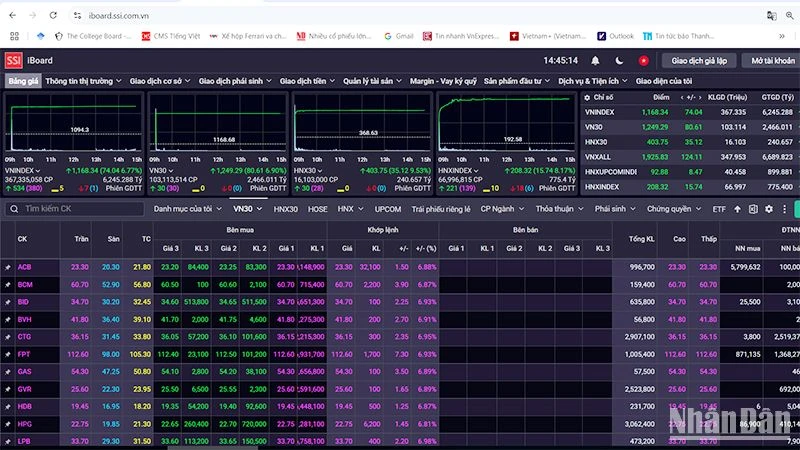

ด้วยผู้รับผลประโยชน์จากนโยบายที่หลากหลาย การนำหนังสือเวียน 02/2023/TT-NHNN เกี่ยวกับการปรับโครงสร้างหนี้และการรักษากลุ่มหนี้เพื่อช่วยเหลือลูกค้าที่ประสบปัญหา (หนังสือเวียน 02) มาใช้ คาดว่าจะสามารถกลับมามีกระแสเงินสดสำหรับภาคการผลิต ธุรกิจ และการแปรรูปเพื่อการส่งออกได้ ขณะเดียวกันก็ลดแรงกดดันทางการเงินของผู้บริโภคลงด้วย

ทันทีหลังจากธนาคารแห่งรัฐออกหนังสือเวียนฉบับที่ 02 ระบบธนาคารในพื้นที่ก็ดำเนินการอย่างจริงจังเพื่อนำนโยบายนี้ไปปฏิบัติจริง

ในนครโฮจิมินห์และจังหวัดทางภาคใต้หลายแห่ง สาขาธนาคารแห่งรัฐในพื้นที่ได้ออกเอกสารสั่งให้ระบบสถาบันสินเชื่อตรวจสอบลูกค้า สรุปความต้องการสินเชื่อ เรียกร้องให้เลื่อนการชำระหนี้ และรักษากลุ่มหนี้เพื่อให้การสนับสนุนอย่างทันท่วงที

นายเหงียน ดึ๊ก เลห์ รองผู้อำนวยการธนาคารแห่งรัฐเวียดนาม สาขานครโฮจิมินห์ กล่าวว่า หน่วยงานได้ออกเอกสารสั่งให้ระบบสถาบันสินเชื่อในพื้นที่ดำเนินการตามบทบัญญัติของหนังสือเวียนที่ 02 และหนังสือเวียนที่ 03/2023/TT-NHNN (หนังสือเวียนที่ 03) ทันที ธนาคารแห่งรัฐจึงกำหนดให้สถาบันสินเชื่อเน้นกระจายข้อมูลสู่สาขาและสำนักงานธุรกรรมทั้งหมด ทบทวนและทำสถิติกลุ่มลูกค้าให้สอดคล้องกับบทบัญญัติของนโยบายสนับสนุนการดำเนินการปรับโครงสร้างหนี้ รักษากลุ่มหนี้ สร้างเงื่อนไขให้ลูกค้าลดแรงกดดันในการชำระหนี้ และเข้าถึงแหล่งทุนเพิ่มเติมใหม่ๆ เพื่อรักษาการผลิตและธุรกิจ

ในจังหวัดบ่าเรีย-วุงเต่า และด่งท้าป สถาบันสินเชื่อทั้งหมดในพื้นที่ได้รับแจ้งและต้องดำเนินการตามนโยบายสนับสนุนสินเชื่อตามหนังสือเวียนที่ 02 และหนังสือเวียนที่ 03 ทันที

ตามการประเมินของสาขาธนาคารแห่งรัฐเวียดนามในแต่ละจังหวัด เมื่อเทียบกับนโยบายขยายเวลาการก่อหนี้และการรักษากลุ่มหนี้ระหว่างการระบาดของโควิด-19 ผู้รับผลประโยชน์จากนโยบาย Circular 02 นี้มีขอบเขตการครอบคลุมที่กว้างขึ้น รวมถึงลูกค้ารายบุคคลที่กู้ยืมเงินทุนเพื่อการผลิต และลูกค้าธุรกิจและผู้บริโภคที่ประสบปัญหาเนื่องจากเหตุผลที่เป็นรูปธรรม

|

ดังนั้น Circular 02 จึงมี "ความครอบคลุม" สำหรับจุดประสงค์ในการกู้ยืมส่วนใหญ่ของเศรษฐกิจ ดังนั้นสถาบันสินเชื่อจะต้องมีเวลาทบทวนและสังเคราะห์เพื่อการนำไปใช้จริง อย่างไรก็ตาม โดยพื้นฐานแล้ว สถาบันสินเชื่อส่วนใหญ่มีประสบการณ์ในการดำเนินการปรับโครงสร้างหนี้และการรักษากลุ่มหนี้ในระยะก่อนหน้า ดังนั้น การดำเนินการในครั้งนี้จะไม่ประสบปัญหาใดๆ

ในมุมมองของธนาคารพาณิชย์ นายเหงียน ดินห์ ตุง ผู้อำนวยการใหญ่ ธนาคารออมสิน กล่าวว่า ปัจจุบันหนี้คงค้างของธนาคารพาณิชย์หลายแห่งที่ได้รับการปรับโครงสร้างหนี้ตามระเบียบของธนาคารแห่งรัฐฉบับก่อนหน้าไม่มีนัยสำคัญอีกต่อไปและได้มีการตั้งสำรองไว้แล้ว ดังนั้นการดำเนินนโยบายนี้ต่อไปจึงมีความเหมาะสมและทันเวลาอย่างยิ่งในบริบทปัจจุบัน เนื่องจากหลังจากได้รับผลกระทบจากสถานการณ์โควิด-19 มานานกว่า 3 ปี องค์กรและบุคคลจำนวนมากที่กู้ยืมเงินทุนเพื่อการผลิตและการดำเนินกิจการต่างประสบความลำบากและประสบปัญหาในการชำระหนี้ตรงเวลา

“ทันทีที่นโยบายปรับโครงสร้างหนี้มีผลบังคับใช้ แรงกดดันในการชำระหนี้ทันทีของธุรกิจต่างๆ จะบรรเทาลง โดยเฉพาะอย่างยิ่งสำหรับธุรกิจที่มีหนี้ค้างชำระจำนวนมากและไม่มีคำสั่งซื้อค้างส่ง” นายทัง กล่าว

จากการสอบสวนของผู้สื่อข่าวแบงกิ้งไทมส์ พบว่าขณะนี้ในหลายพื้นที่ภาคใต้ หลายธุรกิจมีความจำเป็นต้องขยายสินเชื่อและรักษากลุ่มหนี้ เพื่อเพิ่มโอกาสในการกู้ยืมเงินทุนหมุนเวียนเพิ่มเติมเพื่อซื้อวัตถุดิบในการผลิตเพื่อส่งออกซึ่งมีจำนวนมาก

ในจังหวัดด่งนาย บิ่ญเซือง และบ่าเรีย-วุงเต่า ธุรกิจจำนวนมากในภาคการผลิตและส่งออกผลิตภัณฑ์ไม้ รวมถึงการแปรรูปผลิตภัณฑ์ทางการเกษตรและสัตว์น้ำ ต่างแสดงความปรารถนาให้ธนาคารพิจารณาขยายสินเชื่อและให้สินเชื่อเพิ่มเติมเพื่อใช้เป็นเงินทุนหมุนเวียน เช่น นายดิงห์ ซวน กวาง กรรมการบริหาร บริษัท ดอง ฮุง จำกัด (Dong Nai) กล่าวว่า ขณะนี้แรงกดดันในการชำระหนี้ของบริษัทนี้ค่อนข้างมาก

ในด้านธนาคาร ธนาคารพาณิชย์ก็เริ่มดำเนินกิจกรรมสนับสนุนการปรับโครงสร้างหนี้แล้ว การเชื่อมโยงและขยายสินเชื่อเพื่อกิจการการผลิตและการส่งออกยังได้รับการส่งเสริมอย่างมาก

ตามข้อมูลสาขาธนาคารพาณิชย์บางแห่งในเมือง เบียนหว่า ด้วยการดำเนินนโยบายปรับโครงสร้างหนี้ รักษากลุ่มหนี้ ในไตรมาสที่ 2 และ 3 ของปี 2566 สินเชื่อคงค้างให้กับบริษัทแปรรูปและการผลิตเพื่อการส่งออกจะเพิ่มขึ้นอย่างรวดเร็ว เนื่องจากปัจจุบันสัดส่วนสินเชื่อคงค้างกับกลุ่มลูกค้านี้ในธนาคารหลายแห่งค่อนข้างสูง และบริษัทหลายแห่งต้องการเงินทุนหมุนเวียนเพิ่มเติมอย่างยิ่งเพื่อรักษาการผลิตและตอบสนองคำสั่งซื้อส่งออกเมื่อตลาดหลัก เช่น จีน กลับมาดำเนินการอีกครั้ง

ลิงค์ที่มา

![[ภาพ] เทศกาลเดือนเมษายนในเมืองกานโธ](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/10/bf5ae82870e648fabfbcc93a25b481ea)

![[ภาพ] พิธีเปิดการประชุมคณะกรรมการกลางพรรคครั้งที่ 11 ครั้งที่ 13](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/10/f9e717b67de343d7b687cb419c0829a2)

![[ภาพถ่าย] การละเล่นพื้นบ้านที่มีเอกลักษณ์เฉพาะในเทศกาลหมู่บ้านชวง](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/10/cff805a06fdd443b9474c017f98075a4)

![[Infographic] ก้าวกระโดดในเดือนมีนาคม มูลค่านำเข้า-ส่งออกทะลุ 75 พันล้านเหรียญสหรัฐฯ](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/10/10fa4eb724ea40ceab4278cd16cf4aea)

การแสดงความคิดเห็น (0)