ระบบธนาคารกำลังประสบปัญหาคุณภาพสินทรัพย์ เนื่องจากหนี้เสียที่เพิ่มขึ้นอย่างรวดเร็ว ขณะที่หนังสือเวียนที่ 02 เกี่ยวกับการปรับโครงสร้างหนี้จะหมดอายุในวันที่ 31 ธันวาคม

คุณภาพสินทรัพย์ลดลง

ณ สิ้นไตรมาสที่ 3 ปี 2567 หนี้เสียของระบบสถาบันสินเชื่อทั้งหมดอยู่ที่ 252,000 พันล้านดอง (เพิ่มขึ้น 20.7% จากช่วงเดียวกันของปีก่อน และเพิ่มขึ้น 30.3% จากต้นปี)

สาเหตุที่หนี้เสียยังไม่แสดงทีท่าว่าจะบรรเทาลง เนื่องมาจากเศรษฐกิจและตลาดอสังหาริมทรัพย์ยังคงเผชิญกับความยากลำบากมากมายในการฟื้นตัว สินเชื่อถูกเบิกออกในระยะเวลาอันสั้น โดยเพิ่มขึ้นอย่างมากในกลุ่มธุรกิจอสังหาริมทรัพย์ ซึ่งมีความเสี่ยงหนี้เสียสูง

ในขณะเดียวกัน กลุ่มธนาคารส่วนบุคคลขนาดเล็กไม่มีข้อได้เปรียบมากนักในการเลือกลูกค้า ดังนั้น ฐานลูกค้าของพวกเขาจึงมักจะเป็นกลุ่มที่มีความสามารถทางการเงินต่ำ และมีความสามารถในการฟื้นตัวช้ากว่ากลุ่มอื่น

รายงานไตรมาส 3 ของธนาคารแสดงให้เห็นว่าหนี้กลุ่ม 2 และ 4 ในไตรมาส 3 ลดลงเมื่อเทียบกับไตรมาสก่อนหน้า ขณะที่หนี้กลุ่ม 3 และ 5 ทั้งคู่เพิ่มขึ้น 8,000 พันล้านดอง (เพิ่มขึ้น 6.4% เมื่อเทียบกับไตรมาสก่อนหน้า)

หากเปรียบเทียบกับต้นปี กลุ่มหนี้กลุ่ม 2 ถึงกลุ่ม 4 ล้วนเพิ่มขึ้น โดยเฉพาะหนี้กลุ่ม 5 เพิ่มขึ้น 0.8%, 41.7%, 6.9% และ 40.4% ตามลำดับ

ตามข้อมูลของบริษัทหลักทรัพย์ไซง่อน-ฮานอย (SHS) อัตราส่วนหนี้สูญที่เพิ่มขึ้นและอัตราส่วนความคุ้มครองหนี้สูญ (LLCR) ที่ลดลง แสดงให้เห็นว่าคุณภาพสินทรัพย์ของระบบทั้งหมดกำลังลดลง

อัตราส่วนความสามารถชำระหนี้สูญจะอยู่ที่ 83% ในไตรมาส 3 ปี 2567 ห่างไกลจากจุดสูงสุด (143.2%) ในไตรมาส 3 ปี 2565

SHS คาดการณ์ว่าอัตราส่วน NPL และ LLCR คาดว่าจะเป็นบวกมากขึ้นในช่วงปลายปี ซึ่งธนาคารมักเน้นการใช้เงินสำรองเพื่อเคลียร์หนี้เสีย

รายงานล่าสุดของบริษัท Vietcombank Securities (VCBS) ระบุว่าการที่บัฟเฟอร์สำรองของอุตสาหกรรมแคบลงในช่วงครึ่งปีแรกทำให้ความสามารถในการจัดการหนี้สินในช่วงเวลาข้างหน้ามีจำกัด โดยเฉพาะอย่างยิ่งสำหรับธนาคารที่มีไฟล์ลูกค้าที่มีความเสี่ยงสูงและมีอัตราส่วนหนี้ที่ปรับโครงสร้างใหม่ต่อหนี้คงค้างรวมที่สูง

ธนาคารที่มีฐานลูกค้าที่หลากหลาย มีบัฟเฟอร์ที่มั่นคง และมีสัดส่วนสินเชื่ออสังหาริมทรัพย์และพันธบัตรขององค์กรปานกลางในยอดสินเชื่อคงค้างทั้งหมด จะสามารถควบคุมต้นทุนสินเชื่อได้ดี

“ต้นทุนการสำรองความเสี่ยงด้านสินเชื่อ/ยอดสินเชื่อคงค้างอยู่ในระดับเฉลี่ยนับตั้งแต่ต้นปี 2565 ขณะที่บัฟเฟอร์การสำรองที่บางทำให้แรงกดดันในการสำรองเพิ่มขึ้นในไตรมาสต่อๆ ไป โดยเฉพาะอย่างยิ่งในธนาคารที่มีคุณภาพสินทรัพย์ต่ำ” VCBS วิเคราะห์

นอกจากนี้ อัตราหนี้สูญที่สูงยังกระจุกตัวอยู่ในกลุ่มธนาคารส่วนบุคคล โดยเฉพาะธนาคารผู้ปล่อยสินเชื่อปลีกบางแห่ง

ในกลุ่มธนาคารของรัฐ อัตราหนี้สูญของ BIDV เพิ่มขึ้นอย่างรวดเร็วเมื่อเทียบกับช่วงต้นปี (จาก 1.26% เป็น 1.71%)

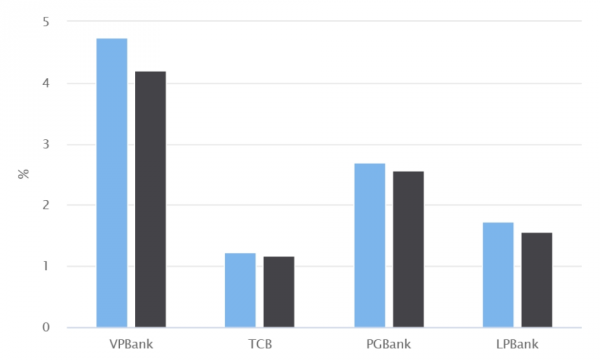

ธนาคารต่างๆ เช่น VPB, SHB, MSB, BVB, ABB และ PGB มีอัตราหนี้เสียหลังจาก 9 เดือนอยู่ที่มากกว่า 3%

เมื่อพิจารณาอัตราส่วนความสามารถในการชำระหนี้เสีย ในกลุ่มธนาคารที่ไม่ใช่ของรัฐ มีเพียง Techcombank เท่านั้นที่มีการตั้งสำรองเกิน 100% ส่วนธนาคารขนาดกลางและขนาดเล็กมีบัฟเฟอร์การตั้งสำรองต่ำกว่าเมื่อ LLCR อยู่ที่ 40-70%

ผลกระทบของหนังสือเวียนที่ 02 ต่อการปรับโครงสร้างหนี้ที่กำลังจะหมดอายุ

ทั้งนี้ หนังสือเวียนที่ 02 เรื่องการปรับโครงสร้างหนี้ จะหมดอายุลงในวันที่ 31 ธันวาคม 2567 ขณะนี้ยังไม่มีข้อมูลจากธนาคารแห่งรัฐเวียดนาม (SBV) เกี่ยวกับการขยายเวลาหรือการยุติการใช้หนังสือเวียนที่ 02 ตามแผนงานที่วางไว้

ณ สิ้นไตรมาสที่ 2 ปี 2567 หนี้คงค้างที่ได้รับการปรับโครงสร้างตามหนังสือเวียน 02 มีมูลค่า 230,000 พันล้านดอง เพิ่มขึ้น 25.6% เมื่อเทียบกับต้นปี ภายใต้กฎเกณฑ์ ธนาคารต้องกันเงินสำรองสำหรับหนี้ปรับโครงสร้างหนี้ ตามหนังสือเวียนที่ 02 ตามกลุ่มหนี้ที่ถูกต้อง โดยส่วนต่างเมื่อเทียบกับกลุ่มหนี้ปัจจุบันจะกันไว้ 50% ต่อปี และจะถึง 100% ภายในสิ้นปี 2567

ตามรายงานของ SHS การที่ธนาคารแห่งรัฐไม่ขยายระยะเวลาหนังสือเวียน 02 อาจทำให้ขนาดของหนี้เสียเพิ่มขึ้นและอัตราส่วนความคุ้มครองหนี้เสียลดลง แต่จะไม่ส่งผลกระทบต่อการสำรองของธนาคาร

การหมดอายุของหนังสือเวียนที่ 02 จะส่งผลแตกต่างกันไปในแต่ละธนาคาร ธนาคารที่มีคุณภาพสินทรัพย์ที่ดี เช่น BIDV, Vietcombank, VietinBank, Techcombank, ACB ฯลฯ จะได้รับผลกระทบน้อยกว่า เนื่องจากมีบัฟเฟอร์ที่แข็งแกร่งและมีสุขภาพทางการเงินที่ดี

คาดว่าธนาคารที่มีอัตราส่วนหนี้กลุ่ม 2 สูงและอัตราส่วนความคุ้มครองหนี้เสียต่ำจะได้รับผลกระทบมากกว่า

อย่างไรก็ตาม VCBS เชื่อว่าแรงกดดันหนี้เสียในช่วงครึ่งหลังปี 2567 ไม่มากนัก เมื่อพิจารณาจากปัจจัยต่างๆ เช่น หนี้เสียที่อ่อนตัวลงพร้อมกับการฟื้นตัวของเศรษฐกิจโดยรวม หนี้เสียที่เกิดจากผลกระทบของพายุไต้ฝุ่นยากิไม่มากนักในขณะนี้ แต่ต้องใช้เวลาในการประเมินเพิ่มเติม

ตามสถิติเบื้องต้นของธนาคารแห่งรัฐเวียดนาม ณ วันที่ 20 กันยายน คาดว่ามีหนี้ค้างชำระในจังหวัดและเมืองที่ได้รับผลกระทบประมาณ 116,000 พันล้านดอง หนี้สูญจากสินเชื่อคงค้างทั้งหมดที่ได้รับผลกระทบจะอยู่ในระดับต่ำและสะท้อนให้เห็นในปีหน้าตามแนวทางของธนาคารแห่งรัฐสำหรับธนาคารพาณิชย์ในเรื่องความยืดหยุ่นในการจัดเก็บหนี้ อาจเป็นการระงับการชำระหนี้ชั่วคราว การเลื่อนการชำระหนี้/จัดตารางการชำระหนี้ใหม่ การลดดอกเบี้ยของสินเชื่อที่ครบกำหนด/กำลังจะครบกำหนดชำระ

หนี้เสียยังจะมีการแยกแยะออกไปในแต่ละธนาคารด้วย ธนาคารที่มีคุณภาพสินทรัพย์ที่ดีจะบันทึกหนี้เสียและหนี้ที่ผ่านการปรับโครงสร้างใหม่ภายใต้การควบคุมในระดับปานกลาง ธนาคารที่มีสินเชื่อขององค์กรในสัดส่วนสูง (รวมถึงพันธบัตรขององค์กร) และอัตราส่วนการครอบคลุมหนี้เสียต่ำ อาจเผชิญกับความเสี่ยงจากหนี้เสียที่เพิ่มขึ้นและแรงกดดันในการตั้งสำรองในปี 2567-2568

ที่มา: https://vietnamnet.vn/nhieu-ngan-hang-chiu-ap-luc-no-xau-tang-nhanh-2352250.html

![[ภาพ] กองทัพจีน ลาว และกัมพูชา ร่วมขบวนพาเหรดฉลองครบรอบ 50 ปีวันปลดปล่อยภาคใต้และวันรวมชาติ](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/30/30d2204b414549cfb5dc784544a72dee)

![[ภาพ] ขบวนแห่ออกสู่ท้องถนน ท่ามกลางฝูงชนนับหมื่น](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/30/180ec64521094c87bdb5a983ff1a30a4)

![[ภาพ] กลุ่มวัฒนธรรม กีฬา และสื่อมวลชน ร่วมงานครบรอบ 50 ปี วันปลดปล่อยภาคใต้และวันรวมชาติ](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/30/8a22f876e8d24890be2ae3d88c9b201c)

![[ภาพ] การแสดงของฝูงบินกองทัพอากาศในโอกาสครบรอบ 50 ปีการปลดปล่อยภาคใต้และวันรวมชาติ](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/30/cb781ed625fc4774bb82982d31bead1e)

การแสดงความคิดเห็น (0)