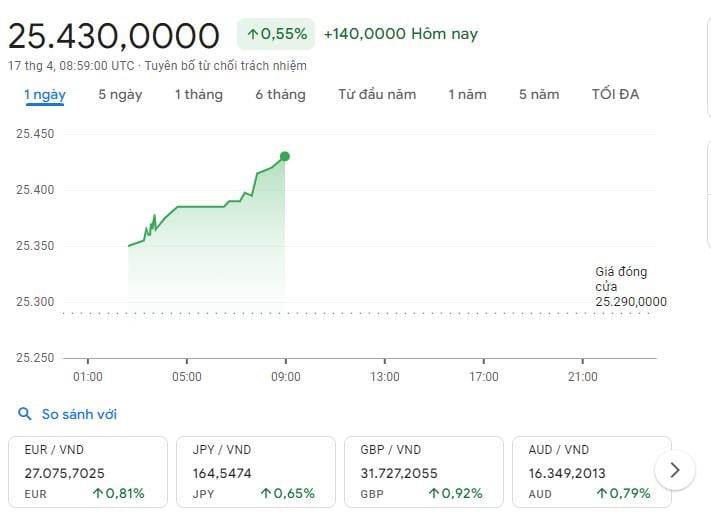

เฉพาะวันที่ 17 เมษายน อัตราแลกเปลี่ยนกลางเพิ่มขึ้น 90 VND ซึ่งเทียบเท่ากับการเพิ่มขึ้น 0.37% เมื่อเทียบกับวันที่ 16 เมษายน อัตราแลกเปลี่ยน USD/VND ที่ธนาคารพาณิชย์ยังคงเพิ่มขึ้นจนถึงจุดสูงสุด โดยราคา USD ในตลาดเสรีเข้าใกล้ 26,000 VND...

เพราะเหตุใด USD ยังคง “ไต่ระดับ” อยู่?

ตามที่นักวิเคราะห์ระบุว่าค่าเงินดอลลาร์สหรัฐในตลาดโลกยังคงปรับตัวเพิ่มขึ้น โดยเพิ่มขึ้นเกือบ 0.2% เมื่อวันที่ 16 เมษายน นอกจากนี้ค่าเงินดอลลาร์ยังพุ่งแตะระดับสูงสุดในรอบ 5 เดือนเมื่อเทียบกับยูโร หลังจากประธานเฟด เจอโรม พาวเวลล์ กล่าวว่าอัตราดอกเบี้ยอาจจะต้องอยู่ในระดับสูงต่อไปอีกนาน เนื่องจากอัตราเงินเฟ้อของสหรัฐฯ ยังไม่มีทีท่าจะเย็นลง

นโยบายการเงินของเฟดและบทบาทของเฟดในฐานะที่เป็นแหล่งปลอดภัยท่ามกลางความตึงเครียดทางภูมิรัฐศาสตร์ในตะวันออกกลางเมื่อเร็วๆ นี้ ได้ช่วยเสริมความแข็งแกร่งให้กับตำแหน่งของดอลลาร์ในตลาดโลก นอกจากนี้ การที่ค่าเงินหยวนอ่อนค่าลงอย่างรวดเร็วเมื่อเทียบกับดอลลาร์สหรัฐ จะเพิ่มแรงกดดันต่ออัตราแลกเปลี่ยนภายในประเทศในอนาคต

“ข้อมูลล่าสุดไม่ได้ทำให้เรามีความเชื่อมั่นมากขึ้น แต่กลับบ่งชี้ว่าอาจต้องใช้เวลานานกว่าที่คาดไว้ในการบรรลุความเชื่อมั่นดังกล่าว” ประธานเฟดกล่าวในการประชุมเศรษฐกิจก่อนที่หน่วยงานจะเริ่มการประชุมในวันที่ 30 เมษายน

ขณะนี้ตลาดคาดหวังว่าเฟดจะพิจารณาปรับลดอัตราดอกเบี้ยตั้งแต่เดือนกันยายนปีนี้ (แทนที่จะเป็นเดือนมิถุนายน) โดยอาจปรับลดได้ 2 ครั้ง อย่างไรก็ตาม หากอัตราเงินเฟ้อในสหรัฐยังคงเพิ่มขึ้นต่อไป สถานการณ์ดังกล่าวก็ไม่ได้รับการรับประกันทั้งหมด เงินดอลลาร์สหรัฐที่ซื้อขายในตลาดโลกได้รับประโยชน์อย่างมากจากนโยบายการเงินของธนาคารกลางสหรัฐและบทบาทของธนาคารกลางในฐานะสินทรัพย์ปลอดภัยในสถานการณ์ความตึงเครียดทางภูมิรัฐศาสตร์ในตะวันออกกลางเมื่อเร็วๆ นี้

นอกจากนี้ ค่าเงินหยวนของจีนอยู่ที่ระดับต่ำสุดในรอบ 5 เดือน หลังจากที่อ่อนค่าลงราว 1.9 เปอร์เซ็นต์เมื่อเทียบกับดอลลาร์สหรัฐในปีนี้ เนื่องจากเงินทุนต่างชาติยังคงไหลออกจากตลาดการเงินของประเทศที่กำลังประสบปัญหา คาดว่าค่าเงินหยวนจะอ่อนค่าลงอีกหากเฟดยังคงอัตราดอกเบี้ยสูงตามนโยบายปัจจุบันต่อไปจนถึงสิ้นปี 2567

นักวิเคราะห์กล่าวว่า เนื่องจากจีนเป็นพันธมิตรทางการค้าชั้นนำของเวียดนาม การที่ค่าเงินหยวนอ่อนค่าลงจะเพิ่มแรงกดดันต่อค่าเงินภายในประเทศในอนาคตอย่างแน่นอน

นอกจากนี้ ตามการวิเคราะห์ของผู้เชี่ยวชาญจาก Mirae Asset Securities (เวียดนาม) พบว่า การเพิ่มขึ้นของค่าเงิน USD และการอ่อนค่าของเงิน CNY ส่งผลอย่างมากต่ออัตราแลกเปลี่ยน VND/USD ในประเทศ อย่างไรก็ตาม ผลกระทบที่เกิดขึ้นจริงจะแตกต่างไปจากสองปีก่อน เนื่องจากบริบทเศรษฐกิจปัจจุบันได้รับการปรับปรุงอย่างมีนัยสำคัญ ประกอบกับมาตรการแทรกแซงในระยะเริ่มต้นของธนาคารแห่งรัฐเวียดนาม (SBV) ผ่านการแก้ไขหนังสือเวียน 02/2021/TT-NHNN ซึ่งมีเป้าหมายเพื่อขยายขอบเขตของการแทรกแซงโดยการควบคุมช่องว่างสวอป

ในขณะเดียวกัน บริษัทหลักทรัพย์ Maybank Securities ยังได้วิเคราะห์ประเด็นร้อนแรงล่าสุดว่าอัตราแลกเปลี่ยนเงินดองเวียดนาม (จดทะเบียนโดย Vietcombank) ยังคงลดลงอย่างต่อเนื่องในเดือนมีนาคม 2567 โดยลดลง 0.6% เมื่อเทียบกับดอลลาร์สหรัฐ แม้ว่าการลดลงจะต่ำกว่าการลดลง 0.7% และ 0.9% ในเดือนมกราคมและกุมภาพันธ์ 2567 ตามลำดับ แต่การลดลงนี้ก็ทำให้ค่าเงินดองเวียดนามไปสู่ระดับต่ำสุดเป็นประวัติการณ์

ธนาคารเมย์แบงก์ชี้สาเหตุหลัก 3 ประการ ได้แก่ อัตราดอกเบี้ยเฟดที่สูง ช่องว่างระหว่างราคาทองคำโลกกับในประเทศเพิ่มขึ้น และการนำเข้าวัตถุดิบ (เช่น เชื้อเพลิง เหล็กกล้า ฯลฯ) ของบริษัทในประเทศเพิ่มขึ้น

ปัจจัยที่สามถือเป็นปัจจัยระยะสั้นและเป็นบวก เพราะการเพิ่มขึ้นของอุปสงค์การนำเข้าแสดงให้เห็นว่าเศรษฐกิจของเวียดนามกำลังฟื้นตัว ซึ่งจะช่วยให้สกุลเงินในประเทศแข็งแกร่งขึ้นในระยะยาว ในขณะเดียวกัน สองเหตุผลแรกกำลังท้าทายนโยบายการเงินที่ผ่อนคลายของธนาคาร SBV และจะต้องมีการจัดการนโยบายอย่างเร่งด่วน ตลอดจนการพัฒนาระดับโลกที่เอื้ออำนวยมากขึ้นในอีกไม่กี่เดือนข้างหน้า

ธนาคารแห่งรัฐจะขายสัญญาซื้อขายล่วงหน้าเป็นดอลลาร์สหรัฐหรือไม่?

บริษัท Mirae Asset Securities เชื่อว่า SBV กำลังเตรียมมาตรการเพิ่มเติมอย่างต่อเนื่องเพื่อลดแรงกดดันด้านอัตราแลกเปลี่ยน ซึ่งน่าจะเริ่มจากการขายสัญญาซื้อขายล่วงหน้าสกุลเงินดอลลาร์สหรัฐฯ ควบคู่ไปกับการปรับอัตราดอกเบี้ยที่ออกในช่วงการซื้อขายล่าสุด ซึ่งสะท้อนให้เห็นถึงความยืดหยุ่นและแนวทางที่รอบคอบของธนาคาร SBV ในการแทรกแซงอัตราแลกเปลี่ยน

ธนาคาร Maybank ซึ่งมีมุมมองเดียวกันยังเชื่อว่าเพื่อลดแรงกดดันต่อเงินดอง ธนาคาร SBV สามารถขายดอลลาร์สหรัฐจากเงินสำรองหรือเพิ่มอัตราดอกเบี้ยในนโยบายในประเทศเพื่อลดช่องว่างอัตราดอกเบี้ย อย่างไรก็ตาม นักวิเคราะห์ชี้ให้เห็นว่า การใช้ทุนสำรองเงินตราต่างประเทศไม่ใช่ทางเลือกที่ธนาคาร SBV ต้องการ เนื่องจากทุนสำรองเหล่านี้เทียบเท่ากับมูลค่าการนำเข้าเพียง 3.1 เดือนเท่านั้น ซึ่งใกล้เคียงกับเกณฑ์ 3 เดือนที่ธนาคารโลกแนะนำมาก ในขณะเดียวกัน ธนาคารกลางเวียดนาม (SBV) ก็ได้เพิ่มมาตรการผ่อนคลายทางการเงินเป็นสองเท่า เนื่องจากการฟื้นตัวทางเศรษฐกิจของประเทศเป็นเรื่องที่มีความสำคัญสูงสุด

ดังนั้น ธปท.จึงยังคงใช้เครื่องมือที่เบากว่า ได้แก่ การออกตั๋วเงินคลัง (T-Bills) เพื่อดูดซับสภาพคล่องส่วนเกิน เพิ่มอัตราดอกเบี้ยระหว่างธนาคาร และลดโอกาสการซื้อขายส่วนต่างอัตราดอกเบี้ยของธนาคารพาณิชย์และบริษัทซื้อขายแลกเปลี่ยนเงินตราต่างประเทศขนาดใหญ่ เครื่องมือเหล่านี้ช่วยลดแรงกดดันต่อตลาดในไตรมาส 3 ปี 2023

ณ วันที่ 29 มีนาคม 2567 ธนาคารแห่งรัฐเวียดนามได้ถอนเงินประมาณ 171 ล้านล้านดองเวียดนาม/7.1 พันล้านดอลลาร์สหรัฐ ผ่านทางตั๋วเงินคลังอายุ 28 วัน ช่วยให้อัตราดอกเบี้ยระหว่างธนาคารอายุ 1 เดือนสูงขึ้นเป็นประมาณ 3%

ธนาคารเมย์แบงก์ย้ำการปรับขึ้นครั้งนี้เพียงแต่ทำให้อัตราดอกเบี้ยระหว่างธนาคารกลับสู่ระดับปกติเท่านั้น และไม่ได้บ่งชี้ถึงการเปลี่ยนแปลงนโยบายการเงินของธนาคารแห่งรัฐ ที่สำคัญยิ่งกว่านั้น SBV ยินดีที่จะปล่อยให้มีความผันผวนของอัตราแลกเปลี่ยนมากขึ้นในขณะที่รอการปรับลดอัตราดอกเบี้ยของเฟด ในอดีต ธนาคาร SBV จะขาย USD อย่างแข็งแกร่งเพื่อรักษาเสถียรภาพของ VND เมื่อ VND เสื่อมค่าประมาณ 2% เมื่อเทียบกับ USD ในช่วงเวลาเดียวกัน แต่เมื่อค่าเงิน VND อ่อนค่าลง 4.3% เมื่อเทียบกับ USD ในช่วงเวลาเดียวกันในเดือนตุลาคม 2023 ธนาคาร SBV ก็ยังไม่ได้เข้าแทรกแซงอย่างรุนแรง

ตามรายงานของธนาคาร Maybank ธนาคารแห่งรัฐเวียดนามแทบจะไม่ขายเงิน USD เพื่อแทรกแซงอัตราแลกเปลี่ยนเงิน VND ในไตรมาสที่ 3 ของปี 2566 เมื่อเงิน VND เสื่อมค่าลงไปแล้วมากกว่า 4% นับตั้งแต่ต้นปี ธนาคาร SBV น่าจะรักษาระดับความอดทนนี้ไว้ ขณะที่รอการปรับลดอัตราดอกเบี้ยครั้งแรกของเฟดในปีนี้ เนื่องจากสำรองเงินตราต่างประเทศของธนาคาร SBV มีเพียงพอ และการฟื้นตัวทางเศรษฐกิจคือสิ่งสำคัญที่สุดของเวียดนาม

“เราเชื่อว่าแนวโน้มดังกล่าวน่าจะยังคงดำเนินต่อไปในปีนี้ โดยอัตราแลกเปลี่ยน USD/VND อย่างเป็นทางการที่ Vietcombank ระบุไว้นั้นเพิ่มขึ้น 2.3% เมื่อเทียบกับช่วงต้นปี ดังนั้น คาดว่า VND จะยังคงอ่อนค่าลงอีกประมาณ 2-3% ก่อนที่จะเห็นการแทรกแซงที่รุนแรงขึ้นจาก SBV” ผู้เชี่ยวชาญของ Maybank กล่าวสรุป

ขณะเดียวกัน ทีมวิจัย BIDV - ADB และ NFSC คาดการณ์ว่าเศรษฐกิจโลกจะชะลอตัวหรือเติบโตช้าลง (2.4% เทียบกับ 2.6% ในปี 2566) แม้ว่าการค้าและการลงทุนจะฟื้นตัวอย่างค่อยเป็นค่อยไป และอัตราเงินเฟ้อโลกจะยังคงลดลง (3.5 - 4% จาก 5.7% ในปี 2566) ก็ตาม สำหรับเวียดนาม ทีมวิจัยคาดการณ์ว่าการเติบโตของ GDP ในปี 2567 อาจสูงถึง 6 - 6.5% (สถานการณ์พื้นฐาน) โดยปัจจัยกระตุ้นการเติบโตจะฟื้นตัวได้ดีกว่าปี 2566 โดยอัตราเงินเฟ้อเพิ่มขึ้นประมาณ 3.4 - 3.8% เมื่อเทียบกับเป้าหมายที่ 4 - 4.5%

ทั้งนี้ คาดการณ์ว่าภาคการเงินของเวียดนามในปี 2567 จะมีแนวโน้มเป็นไปในทางบวกมากขึ้น คาดการณ์ว่านโยบายการเงินจะเป็นเชิงรุกและยืดหยุ่น โดยคงอัตราดอกเบี้ยไว้ในระดับต่ำเพื่อส่งเสริมการเติบโต แม้อัตราแลกเปลี่ยนยังคงเผชิญแรงกดดันอย่างหนักก่อนที่เฟดจะตัดสินใจลดอัตราดอกเบี้ย แต่อัตราเงินเฟ้อจะค่อย ๆ ชะลอลงตั้งแต่ปลายไตรมาสที่ 2 ปี 2567 โดยจะเพิ่มขึ้นประมาณ 2.5 – 3% ในปี 2567 คาดว่าโครงสร้างอุปทานทุนของเศรษฐกิจในปี 2567 และปีต่อ ๆ ไปจะเปลี่ยนแปลงไปในทิศทางที่ดีขึ้น โดยค่อยๆ ลดสัดส่วนช่องทางสินเชื่อ เพิ่มสัดส่วนช่องทางตลาดทุนและการลงทุนภาคเอกชน คาดว่าสภาพคล่องในตลาดจะปรับตัวดีขึ้นในเชิงบวก

แหล่งที่มา

![[ภาพถ่าย] การละเล่นพื้นบ้านที่มีเอกลักษณ์เฉพาะในเทศกาลหมู่บ้านชวง](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/10/cff805a06fdd443b9474c017f98075a4)

![[ภาพ] ฤดูลูกหม่อนฟุกโธ – ผลไม้รสหวานจากเกษตรสีเขียว](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/10/1710a51d63c84a5a92de1b9b4caaf3e5)

![[ภาพ] นายกรัฐมนตรี Pham Minh Chinh เป็นประธานการประชุมหารือแนวทางภาษีสำหรับสินค้านำเข้าและส่งออกของเวียดนาม](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/10/19b9ed81ca2940b79fb8a0b9ccef539a)

การแสดงความคิดเห็น (0)