กำไรของ Fecon (FCN) ลดลงอย่างต่อเนื่องเป็นเวลา 5 ปีนับตั้งแต่จดทะเบียน

Fecon Joint Stock Company (FCN) เป็นบริษัทที่มีชื่อเสียงในด้านการก่อสร้างฐานราก และได้จดทะเบียนในตลาดหลักทรัพย์ตั้งแต่กลางปี พ.ศ. 2559 อย่างไรก็ตาม ตั้งแต่หุ้นของบริษัทจดทะเบียนใน HoSE บริษัท Fecon ก็บันทึกผลการดำเนินงานที่ลดลงอย่างต่อเนื่องทุกปี

ในปี 2017 รายได้ของบริษัทอยู่ที่ 2,320 พันล้านดอง กำไรหลังหักภาษีอยู่ที่ 178 พันล้านดอง ในปี 2561 รายได้เพิ่มขึ้นเป็น 2,846 พันล้านดอง กำไรหลังหักภาษีเพิ่มขึ้นเป็น 249 พันล้านดอง จากตรงนี้เป็นต้นไป ช่วงเวลา 5 ปีของ FCN ก็เริ่มต้นขึ้น

รายได้ของ Fecon ในช่วงถัดไประหว่างปี 2561-2565 ยังคงเติบโตอย่างต่อเนื่อง โดยพุ่งสูงสุดที่ 3,484 พันล้านดองในปี 2564 และลดลงเล็กน้อยเหลือ 3,046 พันล้านดองในปี 2565

กำไรลดลงอย่างต่อเนื่อง ในขณะที่หนี้สินของ Fecon กลับเพิ่มขึ้น

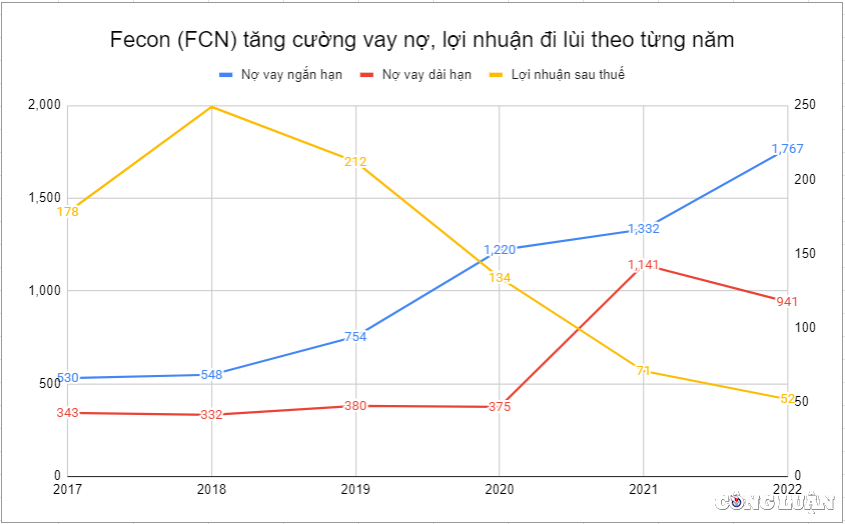

กำไรหลังหักภาษีของ Fecon กลับลดลงอย่างต่อเนื่องทุกปี ตรงกันข้ามกับรายได้ที่เพิ่มขึ้น จาก 249 พันล้านดองในปี 2018 เหลือเพียงเกือบ 52 พันล้านดองในปี 2022 ดังนั้น ในเวลาเพียง 5 ปี กำไรหลังหักภาษีของ Fecon จึงลดลงเกือบ 80%

ปัจจุบันหลังครึ่งปีแรกของปี 2566 รายได้สะสมของ Fecon สูงถึง 1,283 พันล้านดอง คิดเป็น 33% ของแผนรายปี ที่น่ากล่าวถึงก็คือกำไรหลังหักภาษีอยู่ที่เพียง 1.3 พันล้านดองเท่านั้น ซึ่งคิดเป็น 1% ของแผน หากไม่มีอะไรเปลี่ยนแปลงในช่วงครึ่งหลังของปี 2023 นี่จะเป็นปีที่ 6 ติดต่อกันที่กำไรของ Fecon ลดลง

ขนาดหนี้เพิ่มขึ้นทุกปี

ตรงกันข้ามกับกำไรที่ลดลง แต่หนี้สินของ Fecon กลับมีแนวโน้มเพิ่มขึ้นทุกปี ในช่วงปี 2560-2565 หนี้ระยะสั้นของ Fecon มีเพียงการเพิ่มขึ้นเท่านั้น ไม่ได้ลดลง จาก 530 พันล้านดองในปี 2017 เป็น 1,767 พันล้านดองในปี 2022

หนี้ระยะยาวก็มีแนวโน้มเพิ่มขึ้นเช่นกัน จาก 343 พันล้านดองในปี 2560 สู่จุดสูงสุด 1,141 พันล้านดองในปี 2564 และลดลงเล็กน้อยเหลือ 941 พันล้านดองในปี 2565

กำไรลดลงต่อเนื่อง Fecon (FCN) ยังคงดำเนินงานต่อไปได้ด้วยหนี้สิน (ภาพ TL)

เมื่อเข้าสู่ครึ่งปีแรกของปี 2566 หนี้ของ Fecon ยังคงเพิ่มขึ้นอย่างรวดเร็วในดัชนีหนี้ระยะสั้น โดยแตะระดับ 2,091 พันล้านดอง ในทางตรงกันข้าม หนี้ระยะยาวลดลงเล็กน้อยเหลือ 882 พันล้านดอง แต่โดยรวมหนี้รวมยังคงเพิ่มขึ้นจาก 2,908 พันล้านดอง ณ สิ้นปี 2565 เป็น 2,973 พันล้านดอง ณ สิ้นไตรมาสที่ 2 ปี 2566

สัญญาณอีกประการหนึ่งที่บ่งชี้ว่าแรงกดดันหนี้ของ Fecon เพิ่มขึ้นทุกปีคือค่าใช้จ่ายดอกเบี้ย ตั้งแต่ปี 2017-2020 ค่าใช้จ่ายดอกเบี้ยของ Fecon ไม่ผันผวนมากนัก อยู่ที่ 80,000-90,000 ล้านดองต่อปีเสมอ

ตั้งแต่ปี 2021 ค่าใช้จ่ายดอกเบี้ยเพิ่มขึ้นเป็นเกือบ 146 พันล้านดอง และไปถึง 212 พันล้านดองในปี 2022 และตอนนี้ หลังจากครึ่งปี 2023 เพียงไม่นาน ค่าใช้จ่ายดอกเบี้ยของ Fecon ก็ถูกบันทึกเป็น 137 พันล้านดอง

กระแสเงินสดธุรกิจติดลบติดต่อกัน 6 ปี เฟคอนยังคงชนะการประมูลโครงการใหม่ 4 โครงการ

จุดที่น่าสังเกตอีกประการเกี่ยวกับการดำเนินงานของ Fecon ก็คือ ในช่วง 7 ปีนับตั้งแต่จดทะเบียนในปี 2559-2566 บริษัทมีกระแสเงินสดจากการดำเนินงานติดลบเป็นเวลา 6 ปี ในปีพ.ศ. 2563 มีเพียง Fecon ที่บันทึกกระแสเงินสดจากการดำเนินงานเป็นบวกถึง 89 พันล้านดอง ในช่วง 6 ปีที่เหลือ Fecon มีกระแสเงินสดติดลบ ตั้งแต่ไม่กี่หมื่นล้านไปจนถึง 203 พันล้านดองในปี 2021

กระแสเงินสดจากการดำเนินงานที่เป็นลบอย่างต่อเนื่องและกำไรที่ลดลงปีแล้วปีเล่าเป็นหลักฐานเพิ่มเติมว่า Fecon สามารถรักษาการดำเนินงานผ่านหนี้สินได้

เมื่อเดือนสิงหาคมที่ผ่านมา Fecon และบริษัทในเครือในระบบนิเวศยังได้รับการเตือนเรื่องการเป็นหนี้เงินประกันสังคมด้วย ซึ่ง: บริษัท Fecon จ่ายค่าประกันล่าช้าเป็นจำนวน 681 ล้านดอง บริษัท Fecon Pile and Construction JSC ชำระเงินล่าช้า 1.1 พันล้านดอง บริษัท Fecon Infrastructure Construction JSC ชำระเงิน 563 ล้านดองล่าช้า บริษัท Fecon Ratio Underground Construction Joint Stock Company ชำระเงิน 504 ล้านดองล่าช้า บริษัท Fecon Investment JSC ชำระเงินล่าช้า 123 ล้านดอง

ในอีกการพัฒนาหนึ่ง Fecon เพิ่งชนะการประมูลสำหรับโครงการใหม่ 4 โครงการ มูลค่ารวมสูงถึง 500,000 ล้านดอง รวมถึง:

แพ็คเกจประกวดราคา "จัดหา ก่อสร้างเสาเข็มขนาดใหญ่ และเสาทดสอบ" โครงการโรงไฟฟ้าหนองจอก 3&4 มูลค่ารวม 179,000 ล้านดอง โครงการ "ก่อสร้างกำแพงไดอะเฟรมด้านใต้ของสถานี 11" มูลค่ากว่า 62,000 ล้านดอง เป็นของโครงการรถไฟในเมืองนำร่อง (รถไฟใต้ดินสาย 3) ของกรุง ฮานอย สัญญามูลค่า 75,000 ล้านดองในโครงการโรงไฟฟ้าพลังความร้อน Vung Ang II (ห่าติ๋ญ) แพคเกจประกวดราคา "ก่อสร้างช่วง กม.91+800 – กม.114+200" มูลค่า 147,000 ล้านบาท

ความจริงที่ว่าบริษัทที่มีผลการดำเนินงานลดลงอย่างต่อเนื่องเป็นเวลาหลายปี โดยยังคงดำเนินงานต่อไปได้จากหนี้สิน แต่กลับชนะการประมูลโครงการขนาดใหญ่ 4 โครงการติดต่อกัน ทำให้ผู้ลงทุนต้องตั้งคำถามที่ยิ่งใหญ่ขึ้นมา

แหล่งที่มา

![[ภาพ] เด็กๆ จำนวนมากยืนเข้าแถวรอรับเงินพิเศษจากหนังสือพิมพ์หนานดานอย่างอดทนใต้แสงแดดอันร้อนแรง](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/18/6f19d322f9364f0ebb6fbfe9377842d3)

![[ภาพ] พร้อมลุยศึกเทเบิลเทนนิสเวียดนาม](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/18/9c547c497c5a4ade8f98c8e7d44f5a41)

![[ภาพ] เลขาธิการ สธ. ชมนิทรรศการผลงานพัฒนาเศรษฐกิจภาคเอกชน](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/18/1809dc545f214a86911fe2d2d0fde2e8)

การแสดงความคิดเห็น (0)