Недавно компания SSI Securities опубликовала обновленный отчет о перспективах развития фондового рынка Вьетнама за 2023 год. Аналитическая группа заявила, что, когда фондовый рынок одновременно отражает перспективу резкого снижения процентных ставок в этом году и слабые перспективы прибыли листингуемых компаний, рыночная тенденция будет колебаться в восходящем направлении с настоящего момента и до конца года.

Соответственно, что касается перспектив прибыли, компания SSI Research пересмотрела в сторону понижения свою оценку роста прибыли на 2023 год, поскольку котирующиеся на бирже компании продолжат сталкиваться с трудностями в сезоне отчетности о результатах деятельности во втором и третьем кварталах.

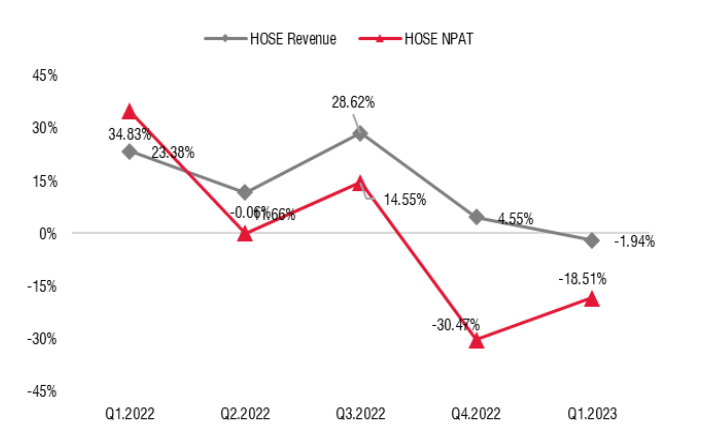

Фактически прибыль компаний, котирующихся на HoSE, существенно снизилась по сравнению с аналогичным периодом, и этот процесс начался довольно рано, со второго квартала 2022 года по первый квартал 2023 года, когда рентабельность многих предприятий резко снизилась в основном из-за увеличения издержек, в то время как рост выручки оставался довольно стабильным до первого квартала 2023 года.

Квартальная прибыль компаний, котирующихся на HoSE (Источник: SSI Research).

Однако существует риск того, что рост выручки может продемонстрировать признаки снижения со второго квартала 2023 года из-за слабого внутреннего и внешнего спроса. По мнению SSI, внутреннее потребление может восстановиться не раньше четвертого квартала 2023 года, и это можно будет оценить по росту кредитования и ситуации с импортом.

В предыдущем цикле фондового рынка рынок значительно восстановился, когда процентные ставки достигли пика, и Государственный банк принял решение о значительном снижении процентных ставок в 2012 году. Вопрос в том, повторится ли это сейчас или нет?

По состоянию на 26 мая 2023 года индекс VN вырос на 5,63%, а с момента первого снижения процентных ставок Банком Швейцарии в марте — на 2,28%. Хотя процентные ставки снизились быстрее, чем предполагалось большинством оценок с начала года, это снижение сопровождалось низким спросом на кредиты и стабильным обменным курсом из-за слабой импортной активности.

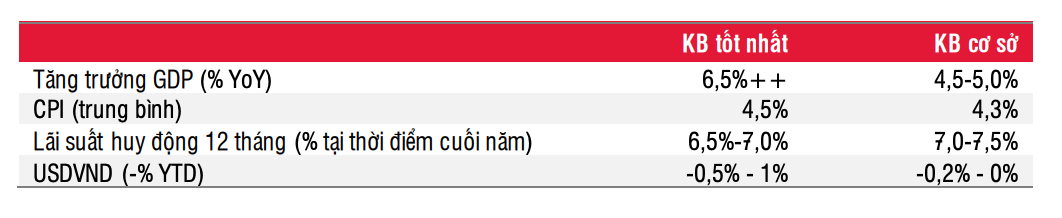

Ключевые показатели в базовом и наилучшем сценариях (Источник: SSI Research).

Что касается прогноза процентных ставок, то, согласно базовому сценарию, SSI полагает, что процентные ставки могут снизиться еще на 50–100 базисных пунктов с настоящего момента и до конца года и продолжат снижаться в 2024 году.

В то время как процентные ставки по депозитам снизились на 250–300 базисных пунктов по сравнению с началом года, корректировка процентных ставок по кредитам на покупку жилья была незначительной, поскольку кредиты на покупку жилья считаются довольно рискованными в связи с проблемами на рынках корпоративных облигаций и недвижимости.

При текущих ставках по ипотеке, колеблющихся около 13%, может потребоваться дальнейшее снижение ставок по ипотеке на 150–200 базисных пунктов для стимулирования спроса на рынке недвижимости, и это, скорее всего, произойдет к 2024 году. К тому времени ликвидность улучшится, поскольку меры правительства по смягчению рынка недвижимости и рынка корпоративных облигаций вступят в силу.

Только в 2023 году Декрет 08 позволяет эмитентам корпоративных облигаций продлевать свои платежные обязательства на срок до 2 лет, а ряд банков заявили, что готовятся предоставить дополнительный капитал инвесторам проектов, имеющим необходимый правовой статус. Это также способствует постепенной стабилизации проблемы ликвидности в системе.

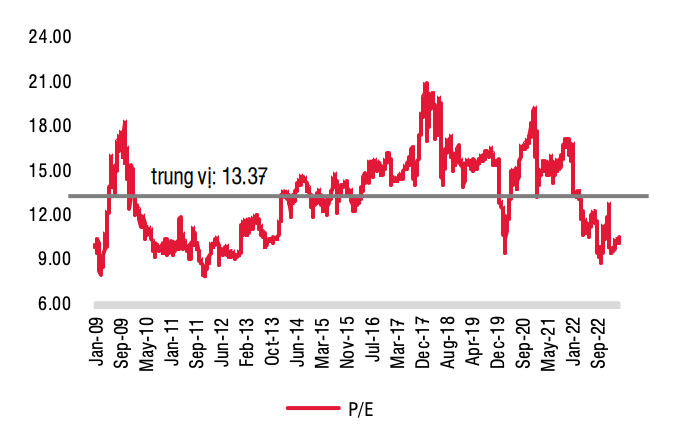

Прогнозируемый коэффициент цена/прибыль (Источник: SSI Research).

Поскольку фондовый рынок одновременно отражает перспективу резкого снижения процентных ставок в этом году и слабые перспективы прибыли листингуемых компаний, SSI прогнозирует, что рыночная тенденция будет иметь тенденцию к перетягиванию каната с тенденцией к росту с настоящего момента и до конца года. Волатильность фондового рынка останется достаточно высокой.

К факторам, которые могут повлиять на фондовый рынок, относятся динамика процентных ставок, новая политика правительства и реализация текущей политики, которая поможет экономике преодолеть риск мирового экономического спада и постепенно восстановиться. Положительным моментом является то, что к третьему кварталу этого года большинство отраслей смогут преодолеть дно по прибыли.

Исходя из этого, SSI Research рекомендует долгосрочным инвесторам постепенно накапливать акции, особенно когда индекс VN составляет около 1000 пунктов.

SSI Research сохраняет нейтральную рекомендацию для двух секторов с крупнейшими долями капитализации, включая банковский сектор и сектор недвижимости, однако для банковских акций время для обзора этой группы акций — с четвертого квартала, поскольку к этому времени инвесторы будут иметь лучшее представление о реструктуризации долга и деятельности банков по созданию резервов, тем самым имея возможность оценить время поглощения всех безнадежных долгов банков за этот цикл.

С другой стороны, в сфере недвижимости приоритет следует отдавать выбору акций, которые в меньшей степени связаны с рынком корпоративных облигаций .

Источник

![[Фото] Генеральный секретарь и председатель КНР Си Цзиньпин прибыл в Ханой, начав государственный визит во Вьетнам](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/14/9e05688222c3405cb096618cb152bfd1)

![[Фото] Генеральный секретарь То Лам председательствует на третьем заседании по обзору реализации резолюции № 18-NQ/TW](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/14/10f646e55e8e4f3b8c9ae2e35705481d)

Комментарий (0)