Эмиссия корпоративных облигаций резко возрастет в 2024 году, но в основном в банковской группе, тогда как обрабатывающие корпоративные облигации исчезнут. Ожидается, что в 2025 году рост небанковских облигаций снова ускорится.

Эмиссия корпоративных облигаций резко возрастет в 2024 году, но в основном в банковской группе, тогда как обрабатывающие корпоративные облигации исчезнут. Ожидается, что в 2025 году рост небанковских облигаций снова ускорится.

|

Печаль небанковских облигаций

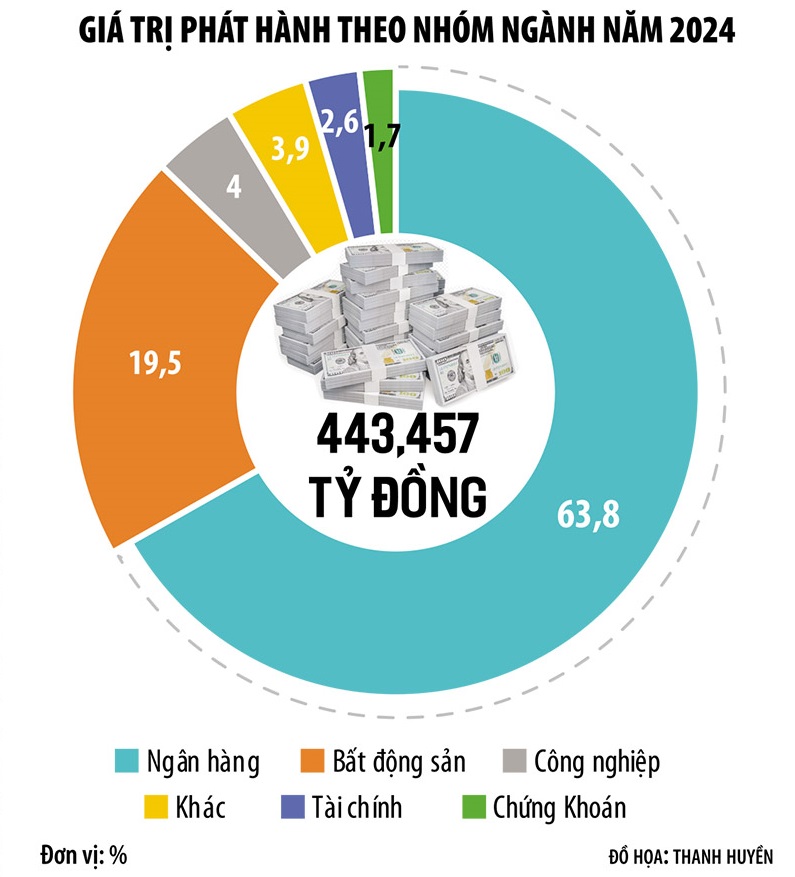

По состоянию на дату объявления информации 3 января 2025 года общая стоимость эмиссии корпоративных облигаций в 2024 году достигла 445 000 млрд донгов, что почти на 30% больше, чем в 2023 году. Это самый сильный рост после пикового года 2020-2021, до того, как взорвалась «бомба Тан Хоанг Миня», уничтожившая рынок корпоративных облигаций.

Однако с точки зрения структуры отраслевых групп корпоративные облигации в 2024 году по-прежнему будут вызывать беспокойство, поскольку структура эмиссии все больше смещается в сторону банковской группы с долей до 68,3%. Хотя рынок вырос почти на 30%, только банковская группа увеличилась на 55%, а сектор недвижимости — на 15%, в то время как многие другие отрасли продемонстрировали спад. В частности, с рынка практически исчезли корпоративные облигации предприятий обрабатывающей промышленности, хотя в 2023 году на их долю приходилось 8%.

Другими словами, хотя канал TPDN в 2024 году успешно мобилизовал почти полмиллиона миллиардов донгов для экономики , в основном это были банки. Между тем, небанковские предприятия, включая предприятия обрабатывающей промышленности, сферы услуг и недвижимости, имеют ограниченные возможности мобилизации капитала.

Г-н Нго Тхань Хуан, генеральный директор FIDT Investment Consulting and Asset Management Joint Stock Company, сказал: «Корпоративные облигации в производственном секторе и секторе услуг, включая корпоративные облигации в сфере недвижимости, по-прежнему низкие из-за экономической рецессии. Мы недооценили влияние экономической рецессии и снижения экономического спроса. Когда спрос снижается, предприятиям не нужен капитал. Это главная причина, по которой корпоративные облигации, выпущенные в 2024 году, в основном являются банковскими облигациями, в то время как небанковские корпоративные облигации восстанавливаются медленно».

Генеральный директор FiinRatings г-н Нгуен Куанг Туан ожидает, что эмиссия корпоративных облигаций нефинансовыми предприятиями в 2025 году будет более активной благодаря правовым решениям в сфере недвижимости, энергетики, инфраструктуры и т. д.

В частности, спрос на капитал увеличится в ряде ключевых секторов, таких как недвижимость промышленных парков (вслед за ростом иностранного инвестиционного капитала), жилая недвижимость (благодаря улучшению процесса юридического одобрения проектов) и особенно в секторе возобновляемой энергетики (благодаря радикальному восстановлению процесса реализации Энергетического плана VIII для преодоления риска нехватки электроэнергии в 2026 году). Кроме того, спрос на потребительские кредиты, вероятно, улучшится, поскольку экономика вступает в новую фазу роста…

Однако барьеры и трудности на рынке корпоративных облигаций все еще очень велики. По данным ТС. По словам экономического эксперта Ле Суан Нгиа, рынок корпоративных облигаций четко отражает структуру вьетнамской экономики. Рост ВВП во Вьетнаме высок, но в значительной степени основан на экспорте (в основном в руках предприятий с иностранными инвестициями). Между тем, отечественные предприятия вносят лишь незначительный вклад в экспорт и в основном представляют собой предприятия сельского хозяйства, лесного хозяйства и рыболовства.

Общая стоимость корпоративных облигаций в обращении по состоянию на 31 декабря 2024 года составляет 1,26 млн. донгов, что составляет 11,2% ВВП в 2024 году. Достижение цели по достижению непогашенной задолженности на рынке корпоративных облигаций не менее 20% ВВП в 2025 году и 25% в 2030 году является довольно сложной задачей. В настоящее время уровень просроченных платежей по корпоративным облигациям по-прежнему высок, а давление со стороны кредиторов по-прежнему велико.

Кроме того, импульс роста ВВП также обусловлен инвестициями, но, как и экспорт, инвестиционный сектор Вьетнама также формируется в основном за счет предприятий с иностранными инвестициями. Аналогичная ситуация сложилась и в секторе розничной торговли.

«Производственные предприятия слабы, экономика опирается на иностранные инвестиционные предприятия, предприятия недвижимости и банки. Вот почему корпоративные облигации, выпущенные на рынок, в основном являются банковскими облигациями и частично облигациями недвижимости, в то время как производственные корпоративные облигации практически отсутствуют», — анализирует д-р Ле Сюань Нгиа.

По словам этого эксперта, многие производственные предприятия испытывают серьезную нехватку капитала, но не могут выйти на рынок облигаций из-за высоких процентных ставок, коротких сроков эмиссии и все более жестких условий эмиссии. Таким образом, банки все больше остаются «одинокими» на рынке корпоративных облигаций, а экономика все больше зависит от кредитования.

В ожидании «нового ветра» под названием «зеленые облигации»

Помимо ожиданий восстановления небанковских облигаций, в 2025 году эксперты также ожидают прорыва в сфере зеленых облигаций.

По данным статистики FiinRatings, на период 2018–2023 годов запланировано 18 выпусков зеленых облигаций, а только за первые 11 месяцев 2024 года на рынке было зафиксировано 4 сделки по выпуску зеленых облигаций на общую сумму 6 870 млрд донгов, что подтверждает их соответствие международным экологическим стандартам. Некоторые облигационные лоты имеют рейтинг FiinRatings и оцениваются на соответствие международным экологическим стандартам.

Г-н Нгуен Куанг Туан ожидает, что рынок корпоративных облигаций станет свидетелем более активного развития зеленых облигаций благодаря требованиям институциональных инвесторов и готовности бизнеса, а также завершению разработки правовой базы.

По данным FiinRatings, общая стоимость эмиссии зеленых облигаций достигла лишь около 6 870 млрд донгов, что составляет 2% от общего объема небанковских облигаций, выпущенных с начала 2024 года.

«Мы ожидаем, что в 2025 году Правительство выпустит рамочную классификацию зеленых облигаций и зеленых кредитов, чтобы создать основу для устойчивого финансового развития во Вьетнаме, а также привлечь зеленый капитал во вьетнамские предприятия. В настоящее время выпуск зеленых облигаций в основном осуществляется на основе принципа добровольности и в соответствии с международными стандартами», — сказал г-н Туан.

Продвижение выпуска зеленых облигаций будет способствовать повышению качества товаров на рынке корпоративных облигаций и привлечению большего капитала от внутренних и международных инвесторов. Согласно Закону о ценных бумагах (с изменениями), с 2026 года индивидуальные профессиональные инвесторы в ценные бумаги будут «ужесточены» при участии в инвестировании в корпоративные облигации.

Эксперты также ожидают, что в 2025 году будут введены соответствующие меры по привлечению институциональных инвесторов, особенно иностранных, чтобы компенсировать предстоящий дефицит индивидуальных инвесторов. Предоставление финансовым учреждениям возможности более глубокого участия в корпоративных облигациях на основе системы управления инвестициями, основанной на оценке риска (Risk-Base Capital), и «смягчение» правил инвестирования в корпоративные облигации для кредитных учреждений, страховых компаний и т. д. будут стимулировать приток капитала на этот рынок.

Источник: https://baodautu.vn/mat-hut-trai-phieu-doanh-nghiep-san-xuat-d238977.html

![[Фото] Премьер-министр Фам Минь Чинь председательствует на совещании по реализации проекта железной дороги Лаокай-Ханой-Хайфон.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/20/0fa4c9864f63456ebc0eb504c09c7e26)

Комментарий (0)