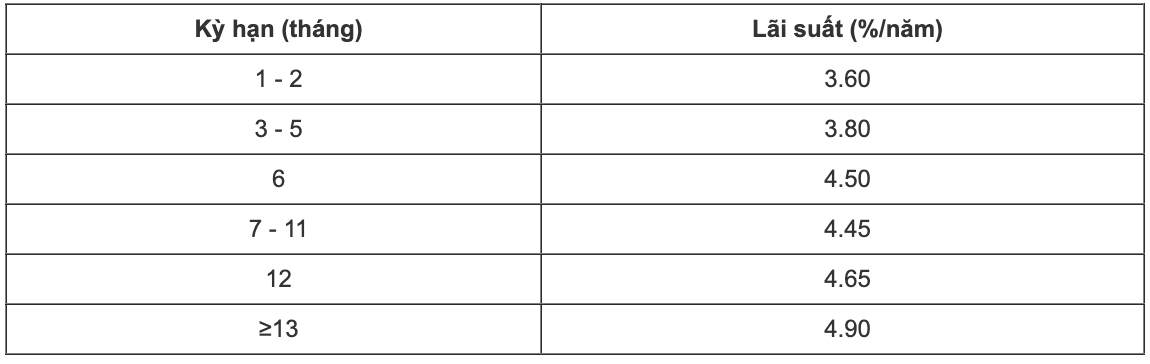

Лидером по срокам на 3 месяца стал CBBank, который установил самую высокую процентную ставку при размещении сбережений онлайн на уровне 3,8% годовых. Кроме того, CBBank предлагает самую высокую процентную ставку, когда клиенты размещают деньги онлайн на срок 13 месяцев и более, получая ставку 4,9% в год.

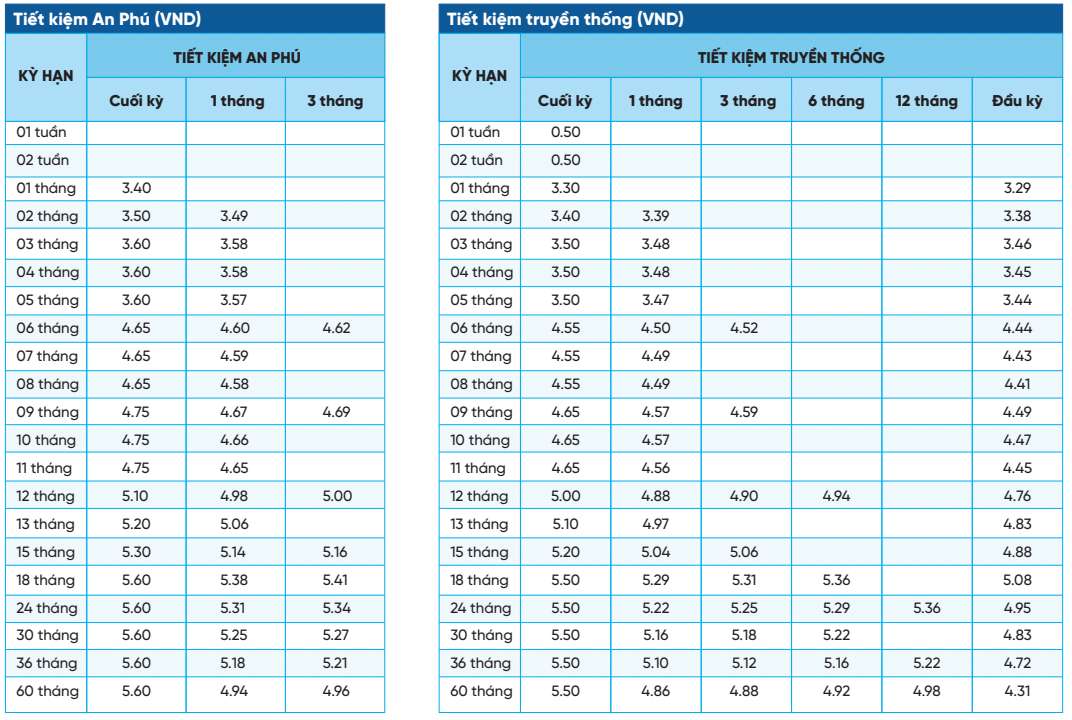

NCB предлагает самую высокую процентную ставку на 3 месяца в размере 3,6% годовых, когда клиенты размещают сбережения в An Phu и получают проценты в конце срока. Клиенты традиционных сберегательных счетов получают 3,5% годовых.

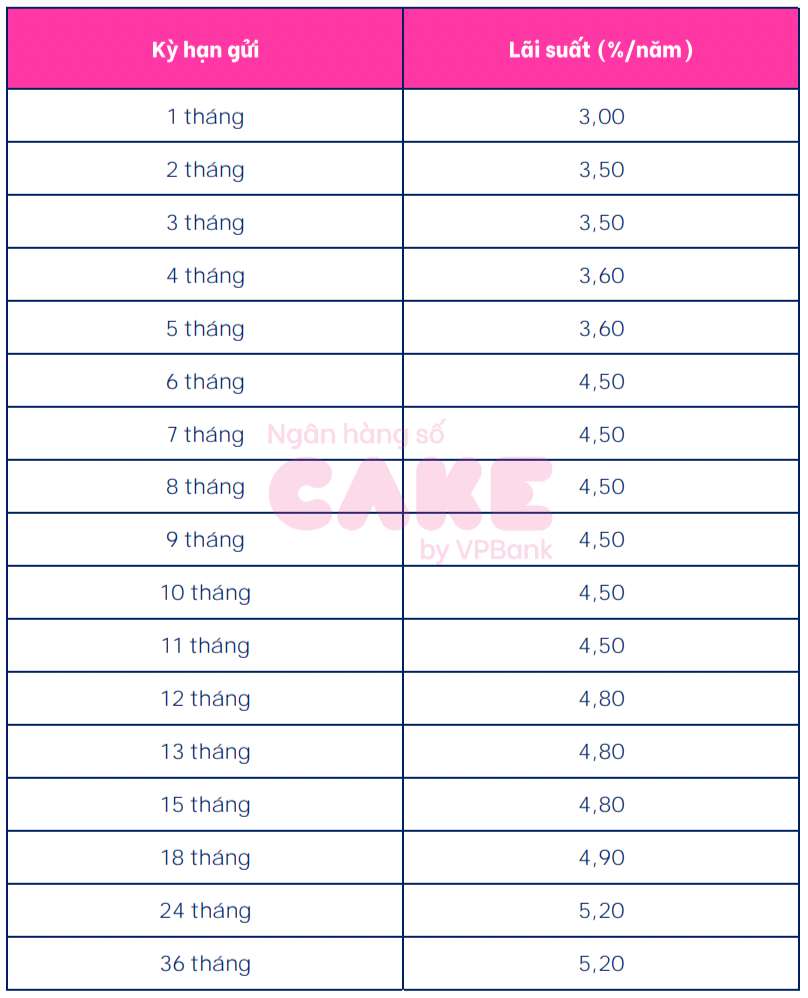

Cake by VPBank предлагает 3-месячную процентную ставку 3,5% годовых, при этом клиенты получают проценты в конце срока. Для других условий Cake by VPBank предлагает процентные ставки в диапазоне от 3 до 5% в год.

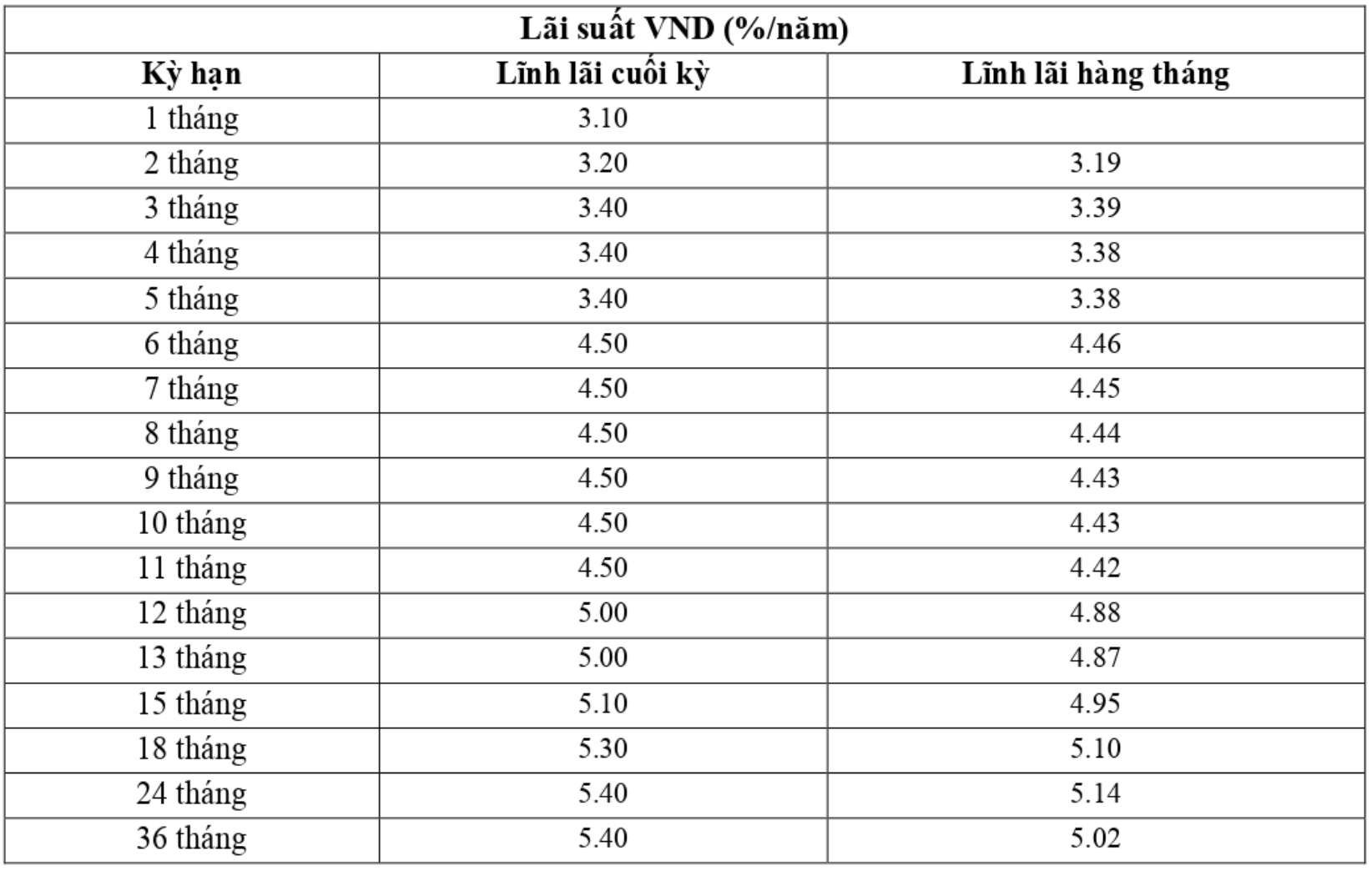

VietABank предлагает самую высокую процентную ставку по трехмесячным сбережениям на уровне 3,4% годовых, когда клиенты вносят деньги онлайн и получают проценты в конце срока. Клиенты, получающие проценты ежемесячно, получают более низкую процентную ставку — 3,39% в год.

NamABank предлагает самую высокую процентную ставку на трехмесячный срок в размере 3,4% годовых, когда клиенты вносят деньги онлайн и получают проценты в конце срока. NamABank устанавливает процентные ставки в диапазоне от 0,5 до 5,7% годовых.

Сэкономьте 1 млрд донгов. Сколько процентов вы получите через 3 месяца?

Вы можете воспользоваться методом расчета процентов, чтобы узнать, какой процент вы получите после внесения сбережений. Для расчета процентов можно применить формулу:

Проценты = депозит x процентная ставка %/12 x количество месяцев депозита.

Например, вы вносите 1 млрд донгов в банк А сроком на 3 месяца и получаете процентную ставку 3,8% годовых. Полученные проценты будут следующими:

1 миллиард донгов x 3,8%/12 x 3 = 9,5 миллионов донгов.

* Информация о процентных ставках носит справочный характер и может время от времени меняться. Для получения конкретной консультации обратитесь в ближайший пункт банковских операций или на горячую линию.

Более подробную информацию о процентных ставках читатели могут найти ЗДЕСЬ.

Источник

![[Фото] Премьер-министр Фам Минь Чинь председательствует на конференции по борьбе с контрабандой, торговым мошенничеством и контрафактной продукцией](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/14/6cd67667e99e4248b7d4f587fd21e37c)

Комментарий (0)