Приведенная выше информация отражена в отчете по рынку недвижимости за апрель, недавно опубликованном DKRA Group. Соответственно, в сегменте курортных вилл предложение продолжило снижаться с конца второго квартала 2022 года, количество проектов, выведенных на рынок, было крайне скромным, предложение сократилось на 69% по сравнению с предыдущим месяцем и на 98% по сравнению с аналогичным периодом.

В частности, в этом месяце было всего 2 проекта: 1 новый проект и 1 проект, выставленный на продажу на следующей стадии, при этом предложение пополнилось 12 объектами. Север и Юг продолжают лидировать по поставкам на весь рынок, в то время как в Центральном регионе не было зафиксировано ни одного нового проекта в течение 4 месяцев подряд.

Между тем, новое потребление составляет всего 3 единицы, что эквивалентно норме потребления 38%. Это связано с очень низким спросом, новые проекты имеют низкие продажи. 60% первичных проектов закрыли корзину без регистрации каких-либо транзакций.

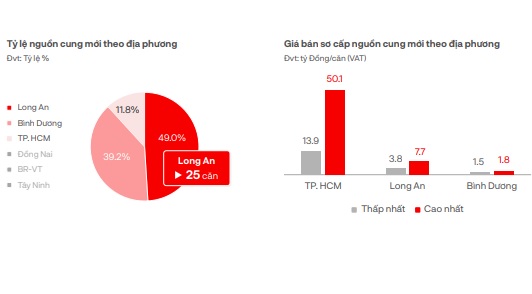

По оценке DKRA, уровень первичной цены продажи не изменился по сравнению с прошлым месяцем. На севере самая высокая первичная цена продажи была зафиксирована на уровне 28,8 млрд донгов за единицу, а самая низкая — 8,5 млрд донгов за единицу.

На юге самая высокая первичная цена составляет 52,2 млрд донгов за единицу, а самая низкая — 29,1 млрд донгов за единицу. Ожидается, что в следующем месяце спрос и предложение на рынке могут немного возрасти, но без существенных колебаний, в основном сосредоточенных на Фукуоке. Многие инвесторы по-прежнему применяют политику поддержки процентных ставок, льготный период по выплате основного долга и т. д. для поддержки покупателей в этом сегменте.

Первичное предложение и цены реализации по местоположению.

В сегменте курортных таунхаусов/шопхаусов в апреле предложение пополнилось всего 20 единицами из двух новых проектов, что на 33% больше по сравнению с предыдущим месяцем, но все еще находится на очень низком уровне, в основном сосредоточенном на островах Фукуок и Туенкуанг . Между тем, новое потребление составило всего 8 единиц, что на 99% меньше по сравнению с аналогичным периодом прошлого года.

Спрос на рынке по-прежнему скромен и составляет всего 1% по сравнению с аналогичным периодом 2022 года. Все новые проекты демонстрируют медленные продажи, при этом более 60% первичных проектов закрывают свои корзины без регистрации транзакций. Первичные цены продажи остались неизменными по сравнению с прошлым месяцем, при этом для стимулирования спроса на рынке по-прежнему применяется политика скидок в размере 30–40% за быструю оплату.

Ожидается, что в ближайший месяц спрос и предложение на рынке немного возрастут, при этом основное внимание будет уделяться проектам с полностью пройденными юридическими процедурами, разрабатываемым инвесторами с высоким финансовым потенциалом. Между тем, Север и Юг по-прежнему остаются лидерами по предложению, тогда как в Центральном регионе по-прежнему сохраняется дефицит новых проектов.

В сегменте Condotel к новому предложению добавилось 84 объекта из 2 проектов: 1 нового проекта и 1 проекта на следующей стадии, что на 58% меньше, чем в марте, и на 17% меньше, чем за тот же период. Новое потребление достигло 32 единиц, что эквивалентно уровню потребления 38%.

Потребление кондоминиумов остается низким.

По оценкам, предложение останется на очень низком уровне, сократившись более чем на 58% по сравнению с предыдущим месяцем и примерно на 17% по сравнению с аналогичным периодом прошлого года. Лидерами по поставкам по-прежнему остаются Северный и Центральный регионы. Только на Юге в течение четырех месяцев подряд не было зафиксировано новых поставок.

Цены первичной продажи не колеблются значительно, для привлечения внимания клиентов по-прежнему широко применяются льготные программы, скидки за быструю оплату, отсрочка по уплате основного долга, поддержка процентной ставки и т. д. Проекты с полной юридической документацией, управляемые международными брендами уровня 4*-5*, по-прежнему пользуются приоритетом на рынке и имеют более позитивные продажи по сравнению с общим уровнем рынка.

На севере самая низкая первичная цена продажи составляет 31 млн донгов/м2, самая высокая — 56,1 млн донгов/м2. Несмотря на мрачную ситуацию на рынке, цены продажи на юге очень высоки: самая низкая первичная цена составляет 109,6 млн донгов/м2, а самая высокая — 139,4 млн донгов/м2.

Ожидается, что в следующем месяце спрос и предложение на рынке продолжат восстанавливаться благодаря позитивной информации от правительства , однако в краткосрочной перспективе особых прорывов не произойдет.

Источник

![[Фото] Читатели выстраиваются в очередь, чтобы посетить фотовыставку и получить специальную публикацию, посвященную 135-летию президента Хо Ши Мина в газете Nhan Dan.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/17/85b3197fc6bd43e6a9ee4db15101005b)

![[Фото] Более 17 000 кандидатов принимают участие в тесте по оценке компетенций SPT 2025 года в Ханойском национальном педагогическом университете](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/17/e538d9a1636c407cbb211b314e6303fd)

![[Фото] Премьер-министр Фам Минь Чинь председательствует на совещании по развитию науки и технологий](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/17/ae80dd74c384439789b12013c738a045)

![[Фото] Почти 3000 студентов были тронуты историями о солдатах](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/17/21da57c8241e42438b423eaa37215e0e)

Комментарий (0)