국가들이 '순제로'를 향한 진전을 가속화함에 따라, 중국 기업들은 친환경 에너지 공급망을 장악하면서 가장 큰 혜택을 볼 것으로 예상됩니다.

녹색 에너지로 전환할 수 있는 기회를 잡으려면 기업들이 중국에서 더 많이 구매해야 한다는 뜻이기도 합니다. 예를 들어, Huawei와 같은 회사는 태양광 발전 시스템에 사용되는 인버터 공급 부문을 장악하고 있습니다.

녹색 경로의 "블록포인트"

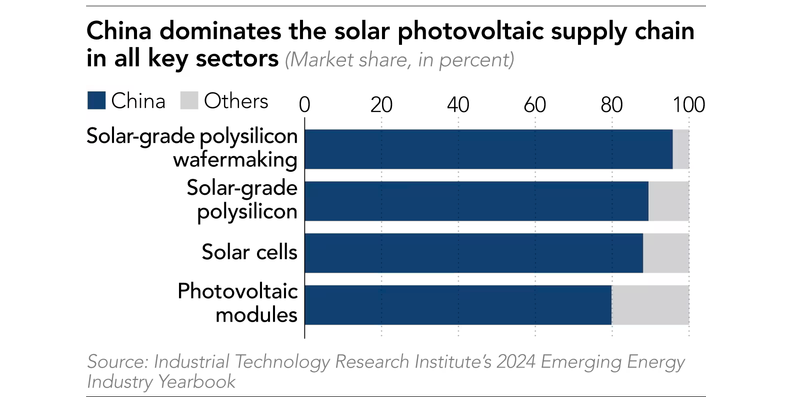

대만 산업기술연구원(중국)에 따르면, 중국 본토는 현재 폴리실리콘 투입부터 태양광 모듈 최종 단계까지 공급망의 핵심 부문에서 90% 이상의 시장 점유율을 차지하고 있습니다.

말레이시아 최대의 재생 에너지 공급업체인 Solarest의 한 임원은 "중국은 태양광 기술과 공급망을 완벽하게 갖추고 있다"고 말했습니다. "그들은 화석 연료와 경쟁할 수 있을 만큼 낮은 비용으로 친환경 에너지를 생산할 수 있는 최고의 기회를 제공합니다."

이러한 비용 경쟁력 덕분에 중국은 동남아시아와 그 너머의 많은 국가의 녹색 에너지 로드맵에서 핵심 국가로 자리매김했습니다.

베이징은 일대일로 이니셔티브의 일환으로 태양광 인프라 분야의 기술적 전문성을 활용하여 말레이시아, 라오스, 태국, 파키스탄, 사우디아라비아 등의 국가에 있는 중요한 에너지 인프라에 대한 영향력을 확대하고 있습니다.

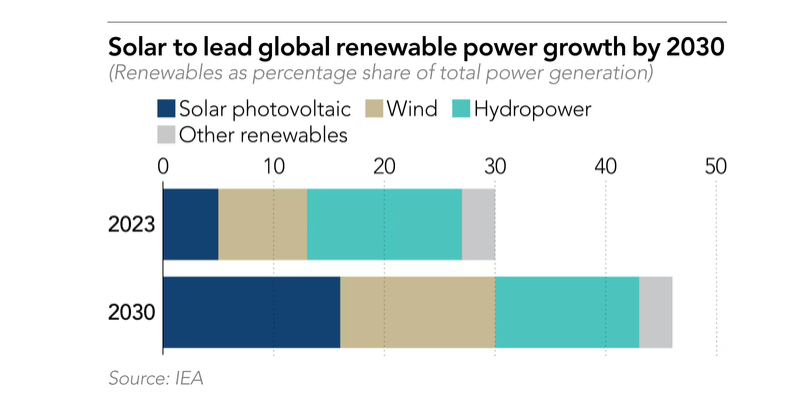

국제 에너지 기구에 따르면, 태양 에너지는 접근이 용이하고 배치가 쉬운 재생 에너지원으로 간주됩니다. 2024년 한 해에만 이 유형의 에너지에 총 5,000억 달러가 투자될 예정이며, 이는 다른 대체 에너지원을 능가하는 수치입니다.

니케이 아시아는 소식통을 인용해 해상 풍력 프로젝트는 계획하고 건설하는 데 8년 이상이 걸릴 수 있지만, 태양광 발전소는 2년도 안 되어 배치할 수 있다고 전했습니다.

특히 외국 기술 대기업의 투자를 유치하고자 하는 아시아 신흥 경제국을 중심으로 재생 에너지 도입에 대한 압력이 커지고 있습니다.

Apple, Google, Microsoft와 같은 회사는 모두 RE100 이니셔티브에 참여하여 100% 재생 에너지를 사용하기로 약속했습니다.

이중 글로벌 출력

2000년대에는 샤프, 모텍, 뉴솔라파워 등 일본과 대만 기업이 태양광 분야를 선도했지만, 중국 경제의 급속한 발전과 태양광 패널 제조업체에 대한 베이징의 보조금으로 점차 경쟁력을 잃었습니다.

현재 이 나라는 Longi Green Energy Technology, Tongwei, GCL, Jinko Solar, TCL Zhonghuan Renewable Energy Technology 등 세계 유수의 태양광 에너지 기업의 대부분이 있는 곳입니다.

또한 세계 3대 인버터 제조업체인 Huawei, Sungrow Power, Ginlong Technologies도 중국에 본사를 두고 있습니다.

태양광 장비 제조업체인 Sino-American Silicon Products의 사장인 도리스 쉬는 "중국의 1년 총 생산 능력은 전 세계가 2년 동안 공급할 수 있는 양"이라고 말했습니다.

도리스 쉬는 "중국의 거대한 경제 및 기술 규모는 가격 경쟁력을 갖추고 있습니다. 무역 장벽을 무시한다면 중국 본토 공급업체의 솔루션이 더 합리적이라는 것은 분명합니다."라고 덧붙였습니다.

IEA에 따르면, 미국과 인도가 공급망을 국내로 이전하려는 노력에도 불구하고 중국은 2030년까지 태양광 제조의 모든 부문에서 세계 생산 능력의 80% 이상을 유지할 것으로 예상됩니다.

해당 기관은 미국과 인도에서 모듈 제조 비용이 중국보다 2~3배 더 높다고 추정합니다. "이러한 격차는 당분간 지속될 것으로 보인다."

[광고_2]

출처: https://vietnamnet.vn/trung-quoc-nam-90-thi-phan-cung-ung-nang-luong-mat-troi-2343776.html

![[사진] 팜민친 총리, 4월 정부 특별법 제정 회의 주재](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/13/8b2071d47adc4c22ac3a9534d12ddc17)

![[영상] 아름다움으로 추함을 없애다 - '더러운 라이브 방송'에 대한 효과적인 대책](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/13/931f77476e68477eac7b0b6c704b51ae)

![[사진] 베트남 공산당 제13기 중앙위원회 제11차 회의 폐막](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/12/114b57fe6e9b4814a5ddfacf6dfe5b7f)

댓글 (0)