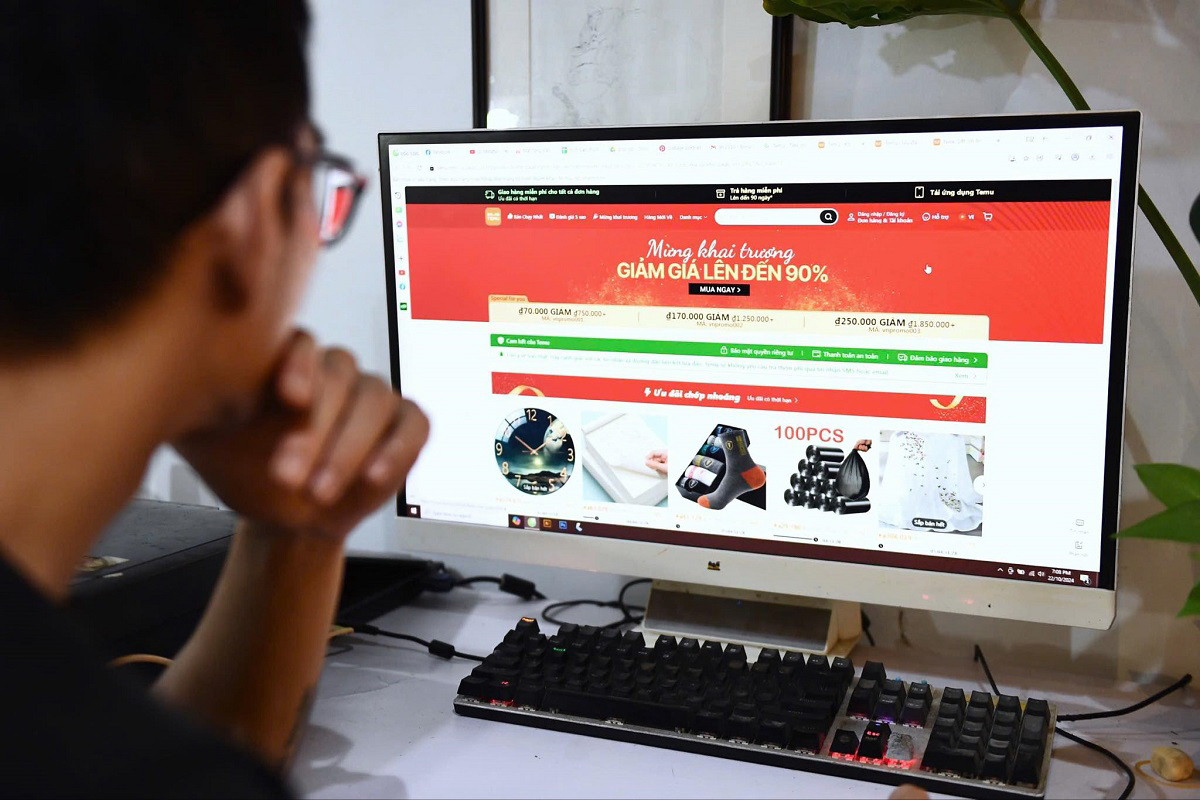

ម្ចាស់ និងប្រតិបត្តិករនៃវេទិកា Temu ក្នុងប្រទេសវៀតណាមបានចុះឈ្មោះសម្រាប់ពន្ធ និងទទួលបានលេខកូដពន្ធ 9000001289 ។ Temu នឹងចាប់ផ្តើមដាក់លិខិតប្រកាសពន្ធចាប់ពីត្រីមាសទី 3 ឆ្នាំ 2024 ដែលជាថ្ងៃផុតកំណត់សម្រាប់ការប្រកាសពន្ធសម្រាប់ត្រីមាសទី 3 ឆ្នាំ 2024 គឺថ្ងៃទី 31 ខែតុលា ឆ្នាំ 2024។

យោងតាមប្រភពពីអគ្គនាយកដ្ឋានពន្ធដារ កាលពីថ្ងៃទី៤ ខែកញ្ញា ឆ្នាំ២០២៤ Elementary Innovation Pte. Ltd (ម្ចាស់ និងប្រតិបត្តិករនៃវេទិកាពាណិជ្ជកម្មអេឡិចត្រូនិក Temu ក្នុងប្រទេសវៀតណាម) បានចុះឈ្មោះសម្រាប់ពន្ធតាមរយៈវិបផតថលព័ត៌មានអេឡិចត្រូនិកសម្រាប់អ្នកផ្គត់ផ្គង់បរទេស (NCCNN) នៃអគ្គនាយកដ្ឋានពន្ធដារ ហើយបានទទួលលេខកូដពន្ធ 9000001289 ។

សារាចរលេខ 80/2021/TT-BTC កំណត់ថា NCCNNs ត្រូវតែប្រកាស និងបង់ពន្ធប្រចាំត្រីមាស។

ដូច្នោះហើយ Temu នឹងចាប់ផ្តើមដាក់ប្រកាសពីត្រីមាសទីបីនៃឆ្នាំ 2024 (ថ្ងៃផុតកំណត់សម្រាប់ការប្រកាសពន្ធសម្រាប់ត្រីមាសទី 3 ឆ្នាំ 2024 គឺថ្ងៃទី 31 ខែតុលា ឆ្នាំ 2024) ដោយប្រកាសប្រាក់ចំណូលចាប់ពីពេលចាប់ផ្តើមប្រតិបត្តិការក្នុងប្រទេសវៀតណាមប្រសិនបើមានអាជ្ញាប័ណ្ណប្រតិបត្តិការដោយទីភ្នាក់ងារគ្រប់គ្រងរដ្ឋ។ គេរំពឹងថានៅខែតុលា ឆ្នាំ 2024 Temu នឹងបង្កើតប្រាក់ចំណូលជាប់ពន្ធ ហើយនឹងប្រកាសប្រាក់ចំណូលនៅក្នុងរយៈពេលប្រកាសពន្ធនៃត្រីមាសទី 4 ឆ្នាំ 2024 (ថ្ងៃផុតកំណត់សម្រាប់ការដាក់ស្នើគឺថ្ងៃទី 31 ខែមករា ឆ្នាំ 2025)។

អគ្គនាយកដ្ឋានពន្ធដារបាននិយាយថា ខ្លួននឹងតាមដានយ៉ាងដិតដល់លើការប្រកាសប្រាក់ចំណូលរបស់ Temu ដើម្បីធានាការប្រមូលបានត្រឹមត្រូវ និងពេញលេញស្របតាមបទប្បញ្ញត្តិ។

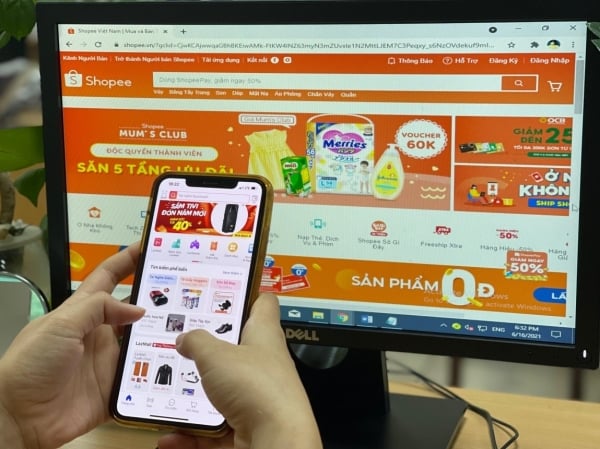

ថ្មីៗនេះ វេទិកាពាណិជ្ជកម្មអេឡិចត្រូនិកឆ្លងព្រំដែនដូចជា Temu, Shein, 1688... បានធ្វើសកម្មភាពអាជីវកម្មនៅក្នុងប្រទេសវៀតណាម។

យោងតាមបទប្បញ្ញត្តិនៃច្បាប់ស្តីពីការគ្រប់គ្រងសារពើពន្ធ និងសារាចរលេខ 80/2021/TT-BTC អ្នកគ្រប់គ្រងវេទិកាពាណិជ្ជកម្មអេឡិចត្រូនិក Temu, 1688, Amazon... ទទួលខុសត្រូវលើការចុះឈ្មោះ គណនាដោយខ្លួនឯង ប្រកាសដោយខ្លួនឯង និងបង់ពន្ធដោយខ្លួនឯងដោយផ្ទាល់តាមរយៈវិបផតថលព័ត៌មានអេឡិចត្រូនិកសម្រាប់ NCCNN (ដំណើរការដោយអគ្គនាយកដ្ឋានទី 2) ។

ប្រសិនបើការប្រកាសប្រាក់ចំណូលមិនត្រឹមត្រូវត្រូវបានរកឃើញ អាជ្ញាធរពន្ធដារនឹងប្រៀបធៀបទិន្នន័យដើម្បីកំណត់ចំណូល ស្នើសុំការបំពេញកាតព្វកិច្ច និងធ្វើការត្រួតពិនិត្យ និងត្រួតពិនិត្យតាមបទប្បញ្ញត្តិ ប្រសិនបើមានសញ្ញានៃការក្លែងបន្លំ ឬគេចពន្ធ។

សម្រាប់សហគ្រាសវិនិយោគបរទេសដែលបង្កើតប្រាក់ចំណូលនៅវៀតណាម ប៉ុន្តែមិនទាន់បានចុះបញ្ជីពន្ធ អាជ្ញាធរពន្ធដារបាននឹងកំពុងពិនិត្យ និងចាត់វិធានការសមស្រប ដើម្បីធានាបាននូវការគ្រប់គ្រងពន្ធប្រកបដោយប្រសិទ្ធភាពសម្រាប់សកម្មភាពអាជីវកម្មតាមប្រព័ន្ធអេឡិចត្រូនិក និងឌីជីថល។

ប្រឈមមុខនឹងបាតុភូតដែលសហគ្រាសវិនិយោគបរទេសមួយចំនួនប្រើលេសថាមាន "គ្រឹះស្ថានអចិន្ត្រៃយ៍" តាមរយៈការបង្កើតការិយាល័យតំណាងនៅវៀតណាម ដើម្បីមិនអនុវត្តកាតព្វកិច្ចពន្ធរបស់ខ្លួនឱ្យបានពេញលេញតាមរយៈវិបផតថលព័ត៌មានអេឡិចត្រូនិកសម្រាប់សហគ្រាសដែលវិនិយោគបរទេស អគ្គនាយកដ្ឋានពន្ធដារបានរាយការណ៍ជូនរដ្ឋាភិបាលដើម្បីស្នើសុំធ្វើវិសោធនកម្មបទប្បញ្ញត្តិក្នុងមាត្រា 42 នៃច្បាប់ស្តីពីរដ្ឋបាល លេខ 42/4 សហគ្រាសវិនិយោគបរទេសនៅវៀតណាម។

អគ្គនាយកដ្ឋានពន្ធដារបាននិងកំពុងបន្តវាយតម្លៃស្ថានភាពជាក់ស្តែងនៃការគ្រប់គ្រងពន្ធសម្រាប់សហគ្រាសវិនិយោគបរទេស និងយោងបទពិសោធន៍អន្តរជាតិ ដើម្បីបន្តធ្វើឱ្យសេចក្តីព្រាងច្បាប់ស្តីពីការគ្រប់គ្រងពន្ធ ច្បាប់ស្តីពីពន្ធលើតម្លៃបន្ថែម ច្បាប់ស្តីពីសារពើពន្ធលើប្រាក់ចំណូលសាជីវកម្ម ក្រឹត្យស្តីពីវិសោធនកម្ម និងបន្ថែមអនុក្រឹត្យលេខ ១២៣/ND-CP ស្តីពីការប្រមូលពន្ធលើសហគ្រាសបរទេស ត្រឹមត្រូវ និងមានប្រសិទ្ធភាព។

ប្រភព៖ https://vietnamnet.vn/temu-da-dang-ky-thue-tong-cuc-thue-se-giam-sat-chat-viec-ke-khai-doanh-thu-2337576.html

![[រូបថត] សារីរិកធាតុពិសេសនៅសារមន្ទីប្រវត្តិសាស្ត្រយោធាវៀតណាម ភ្ជាប់ជាមួយវីរភាពថ្ងៃទី ៣០ មេសា](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/a49d65b17b804e398de42bc2caba8368)

![[រូបថត] សម្រាកមួយរយៈសម្រាប់កម្លាំងសង្គ្រោះនៃកងទ័ពប្រជាជនវៀតណាម](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/a2c91fa05dc04293a4b64cfd27ed4dbe)

![[រូបថត] នាយករដ្ឋមន្ត្រី Pham Minh Chinh ធ្វើជាប្រធានកិច្ចប្រជុំបន្ទាប់ពីអាមេរិកប្រកាសពន្ធគយទៅវិញទៅមក](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/ee90a2786c0a45d7868de039cef4a712)

![[រូបថត] អគ្គលេខាបក្ស To Lam ទទួលជួបឯកអគ្គរដ្ឋទូតជប៉ុនប្រចាំនៅវៀតណាម Ito Naoki](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/3a5d233bc09d4928ac9bfed97674be98)

![[រូបថត] គ្រានៃក្តីស្រលាញ់៖ ប្រជាជនមីយ៉ាន់ម៉ាត្រូវបានរំកិលទៅថ្លែងអំណរគុណដល់ទាហានវៀតណាម](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/9b2e07196eb14aa5aacb1bc9e067ae6f)

Kommentar (0)