ធនាគារ Viet A Commercial Joint Stock Bank (VietABank - code VAB) បានប្រកាសរបាយការណ៍ហិរញ្ញវត្ថុរបស់ខ្លួនសម្រាប់ត្រីមាសទី 3 ឆ្នាំ 2023 ជាមួយនឹងប្រភពចំណូលសំខាន់គឺចំណូលការប្រាក់សុទ្ធឈានដល់ជិត 142 ពាន់លានដុង ធ្លាក់ចុះ 56% បើធៀបនឹងរយៈពេលដូចគ្នាកាលពីឆ្នាំមុន។

ប្រាក់ចំណូលមិនមានការប្រាក់ក៏បានធ្លាក់ចុះយ៉ាងខ្លាំងបើធៀបនឹងរយៈពេលដូចគ្នាកាលពីឆ្នាំមុន។ ជាក់ស្តែង ប្រាក់ចំណេញពីសេវាកម្មបានថយចុះ 45% បើធៀបនឹងត្រីមាសទី 3 ឆ្នាំ 2022 ដល់ជាង 14 ពាន់លានដុង ប្រាក់ចំណេញពីការជួញដូររូបិយប័ណ្ណបរទេសក៏ថយចុះ 89% បើធៀបនឹងរយៈពេលដូចគ្នាដែលមានត្រឹមតែ 1.5 ពាន់លានដុង។ ផ្ទុយទៅវិញ សកម្មភាពជួញដូរមូលបត្រវិនិយោគទទួលបានប្រាក់ចំណេញជិត 131 ពាន់លានដុង ខណៈដែលក្នុងរយៈពេលដូចគ្នានេះ ទទួលបានត្រឹមតែជាង 2 ពាន់លានដុងប៉ុណ្ណោះ។

ក្នុងអំឡុងពេលនេះ ការចំណាយប្រតិបត្តិការបានកើនឡើង 21% ធៀបនឹងរយៈពេលដូចគ្នាកាលពីឆ្នាំមុន រហូតដល់ជិត 226 ពាន់លានដុង។ លើសពីនេះ ធនាគារក៏បានទុកប្រាក់ជិត 43 ពាន់លានដុង ដើម្បីទុកសម្រាប់ហានិភ័យឥណទាន ដែលខ្ពស់ជាង 2.3 ដងក្នុងត្រីមាសទី 3 ឆ្នាំ 2022។ ជាលទ្ធផល ប្រាក់ចំណេញមុនបង់ពន្ធរបស់ VietABank មានចំនួនជាង 63 ពាន់លានដុង ធ្លាក់ចុះ 67% បើធៀបនឹងរយៈពេលដូចគ្នាកាលពីឆ្នាំមុន។

ក្នុងរយៈពេល 9 ខែដំបូងនៃឆ្នាំនេះ ធនាគារនេះបានកត់ត្រាប្រាក់ចំណេញមុនបង់ពន្ធជាង 592 ពាន់លានដុង ធ្លាក់ចុះ 27% ក្នុងរយៈពេលដូចគ្នានេះ។ ជាមួយនឹងលទ្ធផលដែលសម្រេចបាន VietABank សម្រេចបានត្រឹមតែ 46% នៃគោលដៅប្រាក់ចំណេញប្រចាំឆ្នាំ (1.275 ពាន់លានដុង) ទោះបីជាវាបានបញ្ចប់ 3/4 នៃការធ្វើដំណើរក៏ដោយ។

នៅចុងត្រីមាសទីបី ទ្រព្យសកម្មសរុបរបស់ VietABank បានថយចុះបន្តិច 1% បើធៀបនឹងដើមឆ្នាំ ធ្លាក់ចុះមកនៅត្រឹម 104.023 ពាន់លានដុង។ ក្នុងនោះសាច់ប្រាក់ថយចុះ 16% បើធៀបនឹងដើមឆ្នាំមកត្រឹម 376 ពាន់លានដុង ប្រាក់បញ្ញើនៅស្ថាប័នឥណទានផ្សេងទៀតបានថយចុះយ៉ាងខ្លាំង 46% ដល់ 11.834 ពាន់លានដុង។

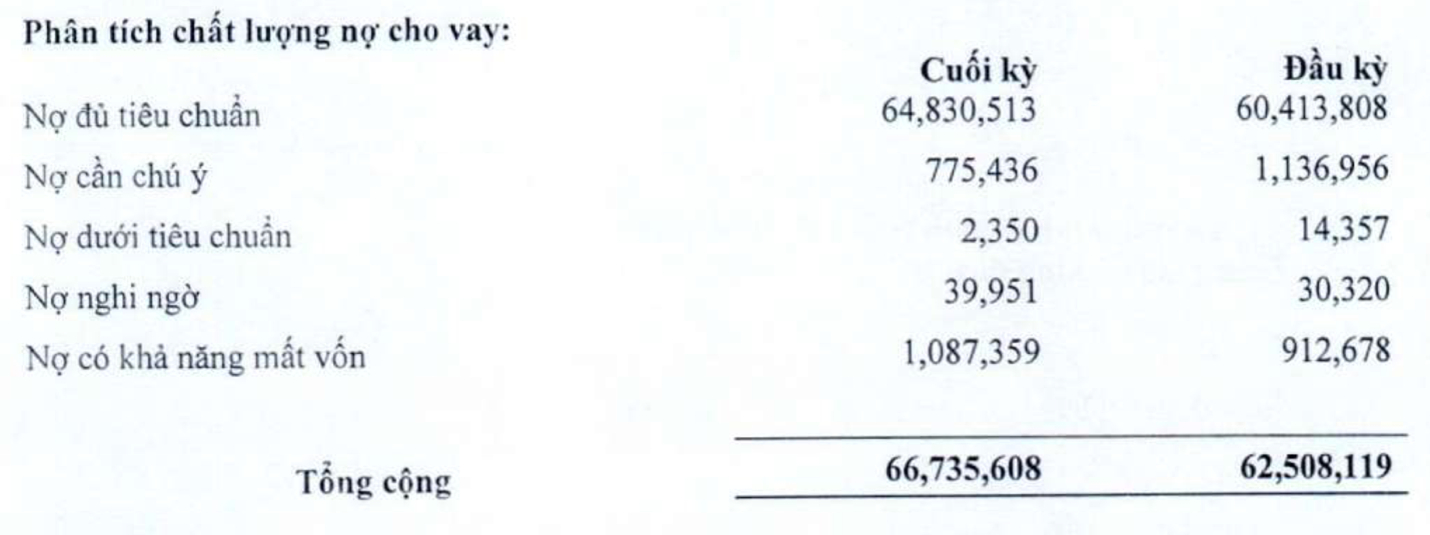

ផ្ទុយទៅវិញ ប្រាក់កម្ចីរបស់អតិថិជនបានកើនឡើង 7% បើធៀបនឹងដើមឆ្នាំរហូតដល់ 66.735 ពាន់លានដុងនៅចុងត្រីមាសទី 3 ប៉ុន្តែគុណភាពឥណទានបានធ្លាក់ចុះយ៉ាងច្បាស់ ខណៈដែលបំណុលអាក្រក់សរុបគិតត្រឹមថ្ងៃទី 30 ខែកញ្ញា កើនឡើង 18% បើធៀបនឹងដើមឆ្នាំរហូតដល់ 1.130 ពាន់លានដុង។ សមាមាត្រនៃបំណុលអាក្រក់ចំពោះប្រាក់កម្ចីអតិថិជនដែលមិនទាន់បានចេញក៏បានកើនឡើងពី 1.53% នៅដើមឆ្នាំទៅ 1.69% ។

នៅក្នុងរចនាសម្ព័ន្ធបំណុលអាក្រក់នៅចុងត្រីមាសទី 3 បំណុលមិនស្តង់ដារ (ក្រុមទី 3) បានថយចុះជិត 84% បើធៀបនឹងដើមឆ្នាំទៅ 2.3 ពាន់លានដុង។ បំណុលគួរឲ្យសង្ស័យបានកើនឡើងជិត ៣២% បើធៀបនឹងដើមឆ្នាំរហូតដល់ជិត ៤០ ពាន់លានដុង។ គួរកត់សម្គាល់ថា បំណុលអាក្រក់របស់ធនាគារ (ក្រុមទី 5) បានកើនឡើង 19% ដល់ 1.087 ពាន់លានដុង ដែលស្មើនឹង 96% នៃបំណុលអាក្រក់សរុប។

គិតត្រឹមថ្ងៃទី 30 ខែកញ្ញា ប្រាក់បញ្ញើរបស់អតិថិជនបានកើនឡើង 25% បើធៀបនឹងដើមឆ្នាំ ឈានដល់ 87,658 ពាន់លានដុង។ ផ្ទុយទៅវិញ ប្រាក់បញ្ញើរបស់ស្ថាប័នឥណទានផ្សេងទៀតបានថយចុះយ៉ាងខ្លាំង 77% បើធៀបនឹងដើមឆ្នាំ ធ្លាក់ចុះមកត្រឹម 4,923 ពាន់លានដុង។

ប្រភព

![[រូបថត] សមមិត្ត Khamtay Siphandone - មេដឹកនាំដែលបានរួមចំណែកក្នុងការជំរុញទំនាក់ទំនងវៀតណាម-ឡាវ](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/3d83ed2d26e2426fabd41862661dfff2)

![[រូបថត] សារីរិកធាតុពិសេសនៅសារមន្ទីប្រវត្តិសាស្ត្រយោធាវៀតណាម ភ្ជាប់ជាមួយវីរភាពថ្ងៃទី ៣០ មេសា](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/a49d65b17b804e398de42bc2caba8368)

![[រូបថត] គ្រានៃក្តីស្រលាញ់៖ ប្រជាជនមីយ៉ាន់ម៉ាត្រូវបានរំកិលទៅថ្លែងអំណរគុណដល់ទាហានវៀតណាម](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/9b2e07196eb14aa5aacb1bc9e067ae6f)

![[Podcast] ព័ត៌មាននៅថ្ងៃទី ២៤ ខែ មីនា ឆ្នាំ ២០២៥](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/f5fa1c3a9ae14d4590ac6965d233586b)

Kommentar (0)