កំណត់ចំណាំរបស់អ្នកនិពន្ធ៖

ទោះបីជារដ្ឋាភិបាលបានសម្រេចចិត្តសាកល្បងការធានារ៉ាប់រងកសិកម្មជាង 10 ឆ្នាំមុនក៏ដោយ រាល់ពេលដែលគ្រោះមហន្តរាយធម្មជាតិកើតឡើង កសិកររាប់ពាន់នាក់ត្រូវបានទុកចោលដោយដៃទទេ ខណៈដែលការធានារ៉ាប់រងនៅតែជាពាក្យចម្លែកសម្រាប់ពួកគេ។ អត្ថបទ "ដើម្បីធ្វើឱ្យការធានារ៉ាប់រងកសិកម្មពិតជាសង្គ្រោះជីវិតកសិករ" ដោយ VietNamNet សង្ឃឹមថានឹងរួមចំណែកទស្សនវិស័យមួយផ្សេងទៀតដើម្បីដោះស្រាយបញ្ហានេះ។

យឺតប៉ុន្តែនៅតែត្រូវធ្វើ

យោងតាមលោក Hoang Trung - អនុរដ្ឋមន្ត្រីក្រសួងកសិកម្ម និងអភិវឌ្ឍន៍ជនបទ ព្យុះទី 3 បានជន់លិចស្រូវចំនួន 200,000 ហិកតា ដែលបណ្តាលឱ្យខូចខាតប្រហែល 3,000 ពាន់លានដុង។ ដោយមានការលិចលង់ដំណាំចំនួន ៥០.៦១២ ហិកតា និងដំណាំហូបផ្លែ ៣៨.១០៤ ហិកតា ដែលបង្កការខូចខាតប្រមាណ ១.២៥០ ពាន់លានដុង។ ទ្រុងវារីវប្បកម្មរាប់ពាន់បានរងការខូចខាត និងត្រូវទឹកហូរចេញ ដោយការខូចខាតប៉ាន់ស្មានដំបូងមានដល់ទៅ ២.៥០០ ពាន់លានដុង។ កសិករចិញ្ចឹមសត្វក៏រងការខាតបង់ជិត ២.០០០ពាន់លានដុងផងដែរ។

នេះជាតួលេខប៉ាន់ស្មានគិតត្រឹមថ្ងៃទី ១៨ ខែកញ្ញា។

ក្នុងនាមជាប្រទេសកសិកម្ម គ្រោះមហន្តរាយធម្មជាតិ និងជំងឺរាតត្បាតជារៀងរាល់ឆ្នាំបានបង្កការខូចខាតដល់ទ្រព្យសម្បត្តិរបស់កសិករវៀតណាមដែលប៉ាន់ស្មានថាមានចំនួន 1.5% នៃផលិតផលក្នុងស្រុកសរុប។ កសិករត្រូវការការធានាសម្រាប់សមិទ្ធិផល និងកម្លាំងពលកម្មរបស់ពួកគេ ដែលការធានារ៉ាប់រងកសិកម្មគឺជាក្តីសង្ឃឹម និង "សេចក្តីសង្រ្គោះ" សម្រាប់ពួកគេ។

ចាប់តាំងពីឆ្នាំ ២០១១ មក លោកនាយករដ្ឋមន្ត្រីបានចេញសេចក្តីសម្រេចលេខ ៣១៥ ស្តីពីការសាកល្បងការធានាលើវិស័យកសិកម្មក្នុងដំណាក់កាលឆ្នាំ ២០១១-២០១៣ នៅរាជធានី-ខេត្តចំនួន ២០។

ដើម្បីអនុវត្តគោលនយោបាយខាងលើ រដ្ឋាភិបាលបានចេញក្រឹត្យលេខ 58/2018/ND-CP គ្រប់គ្រងការធានារ៉ាប់រងកសិកម្ម និងសេចក្តីសម្រេចលេខ 13/2022/ND-CP ស្តីពីការអនុវត្តគោលនយោបាយគាំទ្រការធានារ៉ាប់រងកសិកម្ម។

ក្រឹត្យលេខ 58 ផ្តល់បទប្បញ្ញត្តិយ៉ាងទូលំទូលាយស្តីពីការធានារ៉ាប់រងកសិកម្ម និងគោលនយោបាយគាំទ្រការធានារ៉ាប់រងកសិកម្ម ដោយសង្កត់ធ្ងន់លើការចូលរួមនៃប្រព័ន្ធនយោបាយ និងសង្គមទាំងមូល និងតួនាទីរបស់សហគ្រាស និងធនាគារ។

នាពេលថ្មីៗនេះ នាថ្ងៃទី ១៦ ខែកញ្ញា ក្រុមហ៊ុនធានារ៉ាប់រង Agribank (ABIC) និងមជ្ឈមណ្ឌលគាំទ្រកសិករ និងជនបទ (សហភាពកសិករវៀតណាម) បានចុះហត្ថលេខាលើអនុស្សរណៈយោគយល់គ្នាស្តីពីកិច្ចសហប្រតិបត្តិការយុទ្ធសាស្ត្រ ដែលជាជំហានដំបូងដ៏សំខាន់ក្នុងការជំរុញកម្មវិធីធានារ៉ាប់រងកសិកម្ម និងការអភិវឌ្ឍន៍ជនបទប្រកបដោយចីរភាពនៅវៀតណាម។

យោងតាមអនុប្រធានសមាគមកសិករវៀតណាម លោក Pham Tien Nam កសិកម្មជនបទគឺជាវិស័យមួយដែលមានហានិភ័យសក្តានុពលជាច្រើន ហើយផលវិបាកនៃព្យុះលេខ 3 នាពេលថ្មីៗនេះ គឺជាភស្តុតាង។

ជាឧទាហរណ៍ នៅ Van Don ខេត្ត Quang Ninh ដែលជាកន្លែងវារីវប្បកម្មប្រហែល 3.000 ហិកតាត្រូវបានបំផ្លាញទាំងស្រុង ការខូចខាតពិតជាគួរឱ្យភ័យខ្លាចណាស់។

លោក Pham Tien Nam បានមានប្រសាសន៍ថា “បើប្រៀបធៀបទៅនឹងតម្រូវការជាក់ស្តែង កិច្ចសហប្រតិបត្តិការនេះអាចនឹងយឺត ប៉ុន្តែសម្រាប់ការអភិវឌ្ឍន៍ប្រកបដោយនិរន្តរភាព និងយូរអង្វែង យើងត្រូវអនុវត្តវា មួយជំហានម្តងៗ ធ្វើវាឱ្យបានល្អ ធ្វើវាពីតូចទៅធំ ផ្សព្វផ្សាយដើម្បីឱ្យប្រជាពលរដ្ឋយល់ និងចូលរួមក្នុងការធានារ៉ាប់រង ស្រាវជ្រាវដើម្បីឱ្យមានផែនការ និងផលិតផលធានារ៉ាប់រងសមហេតុផលបំផុត”។

ជាក់ស្តែង លោក Nguyen Tien Hai ប្រធានក្រុមប្រឹក្សាភិបាលនៃក្រុមហ៊ុនធានារ៉ាប់រង ABIC បានអត្ថាធិប្បាយថា ជាមួយនឹងសមាជិកសមាគមកសិករចំនួន 27 លាននាក់ មូលដ្ឋានអតិថិជនរបស់ ABIC Insurance ឈានដល់ត្រឹមតែ 3 លាននាក់ប៉ុណ្ណោះ ដែលជាចំនួនតិចតួចបំផុត។

យោងតាមស្ថិតិបឋមចំនួនសរុបនៃការខូចខាតដល់អតិថិជនដែលរងគ្រោះដោយខ្យល់ព្យុះលេខ៣មានប្រមាណជា៤០.០០០ពាន់លានដុង; ចំនួនប្រាក់ដែលក្រុមហ៊ុនធានារ៉ាប់រងត្រូវបង់គឺប្រហែល១០.០០០ពាន់លានដុង។

ទោះជាយ៉ាងណាក៏ដោយ តួលេខនេះគឺជាស្ថិតិទូទៅសម្រាប់ឧស្សាហកម្មធានារ៉ាប់រងមិនមែនអាយុជីវិតទាំងមូល។ បច្ចុប្បន្នមិនមានស្ថិតិជាក់លាក់ណាមួយអំពីកម្រិតនៃសំណងសម្រាប់ការធានារ៉ាប់រងកសិកម្មទេ។

ជាមួយនឹង 95% នៃអតិថិជនជាកសិករ សំណងសរុបរបស់ ABIC សម្រាប់អតិថិជនដែលរងផលប៉ះពាល់ដោយព្យុះលេខ 3 គឺ 150 ពាន់លានដុង។ បើប្រៀបធៀបទៅនឹងការខូចខាតទូទៅ កម្រិតនៃការចូលរួមក្នុងការធានារ៉ាប់រងកសិកម្មនៅតែតូចពេក ជាពិសេសនៅពេលដែល ABIC ត្រូវបានចាត់ទុកថាជាក្រុមហ៊ុនធានារ៉ាប់រងសកម្មបំផុតក្នុងការអនុវត្តការធានារ៉ាប់រងកសិកម្ម។

នៅក្រុមហ៊ុនធានារ៉ាប់រង Bao Viet គម្រោងធានារ៉ាប់រងកសិកម្មដែលសហគ្រាសអនុវត្តរួមមានផលិតផលចំនួន ៣៖ ធានារ៉ាប់រងដំណាំស្រូវ; ការធានារ៉ាប់រងសត្វចិញ្ចឹម និងការធានារ៉ាប់រងបង្គា/ត្រី។

នៅក្នុងវិសាលភាពនៃការធានារ៉ាប់រងលើដំណាំស្រូវ ការធានារ៉ាប់រងនឹងផ្តល់សំណងដល់អតិថិជនសម្រាប់ការថយចុះទិន្នផលស្រូវដែលបណ្តាលមកពីគ្រោះមហន្តរាយធម្មជាតិ និង/ឬសត្វល្អិត ជំងឺ/ជំងឺរាតត្បាតក្នុងអំឡុងពេលធានារ៉ាប់រង។

សម្រាប់ការធានារ៉ាប់រងសត្វចិញ្ចឹម អតិថិជននឹងទទួលបានសំណងក្នុងករណីដែលសត្វចិញ្ចឹមស្លាប់ដោយសារមូលហេតុផ្ទាល់នៃគ្រោះធម្មជាតិ ជំងឺរាតត្បាត ឬការបំផ្លិចបំផ្លាញដោយសារជំងឺរាតត្បាតតាមការសម្រេចចិត្តរបស់អាជ្ញាធរមានសមត្ថកិច្ច។

សម្រាប់ការធានារ៉ាប់រងបង្កង/ត្រី អតិថិជននឹងទទួលបានសំណងសម្រាប់ការចំណាយលើការចិញ្ចឹមបង្កង/ត្រីតាមអត្រាសំណងសម្រាប់ការខាតបង់ដោយសារមូលហេតុផ្ទាល់ដូចខាងក្រោម៖ បង្គាខ្លាខ្មៅ ត្រីត្រា/បាសា ដែលឆ្លងជំងឺដែលប្រកាសដោយអាជ្ញាធរពាក់ព័ន្ធ។ ការស្លាប់ដ៏ធំនៃបង្គា/ត្រី និង/ឬការបាត់បង់សរុបដោយសារគ្រោះមហន្តរាយធម្មជាតិដែលប្រកាសដោយអាជ្ញាធរពាក់ព័ន្ធ។

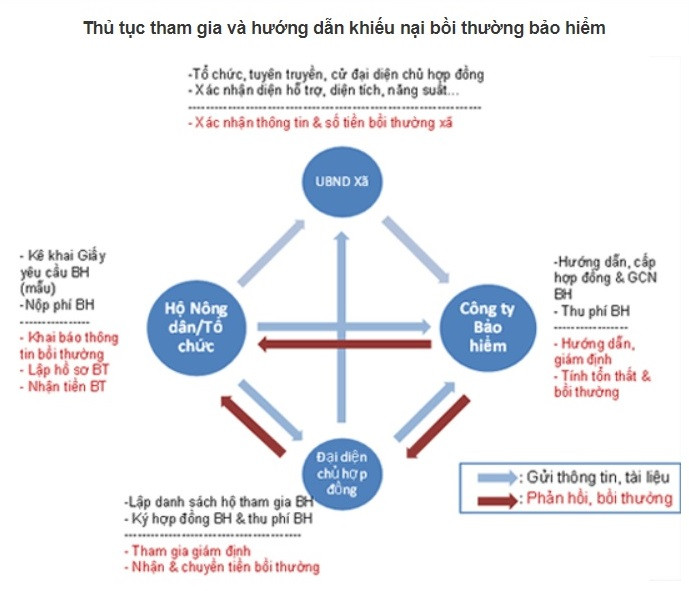

គួរតែមានវិធានការចាំបាច់ដើម្បីទិញធានារ៉ាប់រងកសិកម្ម។

ក្រឹត្យលេខ 58 បានសង្កត់ធ្ងន់លើតួនាទីគាំទ្ររបស់ក្រុមហ៊ុនធានារ៉ាប់រង និងធនាគារ។ ទោះជាយ៉ាងណាក៏ដោយ ការពិតគឺថា ធនាគារបានអនុវត្តតែកញ្ចប់ធានារ៉ាប់រងលើប្រាក់កម្ចីប៉ុណ្ណោះ ហើយអតិថិជនចំណាយដើម្បីទិញធានារ៉ាប់រងសម្រាប់កញ្ចប់ប្រាក់កម្ចីនៅធនាគារ។

ក្នុងករណីដែលអតិថិជនជាអកុសលជួបប្រទះឧបទ្ទវហេតុកំឡុងពេលកម្ចី ក្រុមហ៊ុនធានារ៉ាប់រងនឹងគាំទ្រអតិថិជនក្នុងការសងប្រាក់កម្ចី។

យោងតាមមាត្រា 15 នៃសារាចរលេខ 39/2016 របស់ធនាគាររដ្ឋ ការទិញធានារ៉ាប់រងលើប្រាក់កម្ចីដោយអតិថិជននៅពេលខ្ចីដើមទុន គឺជាកិច្ចព្រមព្រៀងរវាងធនាគារ និងអតិថិជនដោយផ្អែកលើមូលដ្ឋានស្ម័គ្រចិត្តរវាងភាគីទាំងពីរ។

និយាយជាមួយ VietNamNet អ្នកជំនាញធនាគារបាននិយាយថា ការធានារ៉ាប់រងគឺទាក់ទងទៅនឹងហានិភ័យ ខណៈដែលបសុសត្វ បសុបក្សី សត្វចិញ្ចឹម និងដំណាំមានហានិភ័យខ្ពស់ ដូច្នេះគ្មាននរណាម្នាក់ចង់បានការធានារ៉ាប់រងនោះទេ។

លោកបន្តថា៖ «ការធានារ៉ាប់រងជាកិច្ចសន្យា អ្នកធានាមានសិទ្ធិតម្រូវឱ្យអតិថិជនចាត់វិធានការចៀសវាងហានិភ័យ ប៉ុន្តែកសិករមិនខ្វល់ទេ បើទិញពេលមានហានិភ័យកើតឡើង អ្នកធានាក៏រកវិធីបដិសេធសំណងដែរ ដូច្នេះអត្ថន័យដើមនៃការធានាត្រូវបាត់បង់»។

អ្នកជំនាញបានលើកឡើងថា 2-3 ថ្ងៃមុនពេលព្យុះបោកបក់ ក្រុមហ៊ុនធានារ៉ាប់រងនឹងផ្ញើសារ ឬទូរស័ព្ទទៅអតិថិជនសុំឱ្យពួកគេផ្លាស់ទីបសុសត្វទៅកន្លែងសុវត្ថិភាព។ ប៉ុន្តែកសិដ្ឋានធំមួយនឹងមិនមានវិធីដើម្បីផ្លាស់ទីជ្រូករាប់រយ ឬរាប់ពាន់ក្បាលទៅកន្លែងមានសុវត្ថិភាពនោះទេ។ នៅពេលដែលទឹកជំនន់ធ្វើឱ្យជ្រូកស្លាប់ ក្រុមហ៊ុនធានារ៉ាប់រងនឹងបដិសេធមិនព្រមសងសំណងដោយលេសថា "ខ្ញុំប្រាប់អ្នកហើយតែអ្នកមិនធ្វើ" ។

មិនត្រូវនិយាយទេ បញ្ញត្តិស្តីពីអនាម័យជង្រុក ការចាក់វ៉ាក់សាំងជ្រូក ចំណីសត្វ ត្រូវតែមានប្រភពច្បាស់លាស់ គ្មានសារធាតុជំរុញការលូតលាស់ ការត្រួតពិនិត្យសត្វពាហនៈជាទៀងទាត់ ... បទប្បញ្ញត្តិទាំងនេះពិបាកសម្រាប់កសិករបសុសត្វណាដែលត្រូវបំពេញ។

យោងតាមអ្នកជំនាញ ដើម្បីឱ្យធនាគារចូលរួមយ៉ាងពិតប្រាកដនៅក្នុងការធានារ៉ាប់រងកសិកម្ម វិធានការរដ្ឋបាលគឺចាំបាច់។ ឧទាហរណ៍ បទប្បញ្ញត្តិស្តីពីអត្រាការប្រាក់កម្ចីអនុគ្រោះសម្រាប់អាជីវកម្ម និងគ្រួសារកសិករ ទិញធានារ៉ាប់រងកសិកម្ម នៅពេលខ្ចីដើមទុនពីធនាគារសម្រាប់ការចិញ្ចឹមសត្វ និងដំណាំកសិកម្ម។

"គួរតែមានបទប្បញ្ញត្តិតម្រូវឱ្យទិញធានារ៉ាប់រងកសិកម្មនៅពេលខ្ចីពីធនាគារ។ បើមិនដូច្នេះទេ រាល់ពេលមានគ្រោះធម្មជាតិ ឬជំងឺរាតត្បាត យើងនឹងដាក់ញត្តិទៅធនាគារឱ្យជួយ ឬលុបចោលបំណុល។ តើនេះអាចបន្តបានដោយរបៀបណា?" គាត់បាននិយាយថា។

យោងតាមក្រសួងហិរញ្ញវត្ថុបន្ទាប់ពីរយៈពេល 3 ឆ្នាំនៃការសាកល្បងការធានារ៉ាប់រងកសិកម្មក្រោមសេចក្តីសម្រេចលេខ 315 របស់រដ្ឋាភិបាល គិតត្រឹមថ្ងៃទី 20 ខែមិថុនា ឆ្នាំ 2014 សំណងធានារ៉ាប់រងត្រូវបានទូទាត់ចំនួន 701,8 ពាន់លានដុង; ក្នុងនោះផលិតផលជលផលមានចំនួន ៦៦៩,៥ពាន់លានដុង (ស្មើនឹង ៩៥,៤%) អង្ករចំនួន ១៩ពាន់លានដុង (ស្មើនឹង ២,៧%) និងបសុសត្វមានចំនួន ១៣,៣ពាន់លានដុង (ស្មើនឹង ១,៩%)។ ចំនួនគ្រួសារ និងអង្គការកសិកម្មដែលចូលរួមក្នុងការធានារ៉ាប់រងកសិកម្មក្នុងរយៈពេល 3 ឆ្នាំមានចំនួន 304,017 គ្រួសារ និងអង្គការកសិកម្ម។ ទាក់ទងនឹងវត្ថុធានារ៉ាប់រង៖ មានគ្រួសារ និងអង្គការកសិកម្មចំនួន 236,397 ដែលចូលរួមក្នុងការធានារ៉ាប់រងដំណាំស្រូវ។ គ្រួសារកសិករចំនួន 60,133 ចូលរួមក្នុងការធានារ៉ាប់រងបសុសត្វ គ្រួសារកសិករចំនួន 7,487 ចូលរួមក្នុងការធានារ៉ាប់រងលើជលផល។ តម្លៃធានារ៉ាប់រងសរុបក្នុងរយៈពេល 3 ឆ្នាំគឺជិត 7.748 ពាន់លានដុង ក្នុងនោះអង្ករមាន 2.151 ពាន់លានដុង សត្វពាហនៈជាង 2.713 ពាន់លានដុង និងផលិតផលជលផលជិត 2.884 ពាន់លានដុង។ |

ពាន់ពាន់លានត្រូវបានបោកបក់ដោយព្យុះ តើការធានារ៉ាប់រងកសិកម្មនៅឯណា?

អស់កម្លាំងក្រោយព្យុះដ៏ខ្លាំងមួយ ម្ចាស់ទ្រុងត្រូវជាប់បំណុលរាប់ពាន់ពាន់លាន

ប្រភព៖ https://vietnamnet.vn/nghin-ty-mat-trang-bat-buoc-mua-bao-hiem-nong-nghiep-khi-vay-von-ngan-hang-2325417.html

![[រូបថត] អគ្គលេខាបក្ស To Lam ទទួលជួបឯកអគ្គរដ្ឋទូតជប៉ុនប្រចាំនៅវៀតណាម Ito Naoki](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/3a5d233bc09d4928ac9bfed97674be98)

![[រូបថត] សម្រាកមួយរយៈសម្រាប់កម្លាំងសង្គ្រោះនៃកងទ័ពប្រជាជនវៀតណាម](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/a2c91fa05dc04293a4b64cfd27ed4dbe)

![[រូបថត] សារីរិកធាតុពិសេសនៅសារមន្ទីប្រវត្តិសាស្ត្រយោធាវៀតណាម ភ្ជាប់ជាមួយវីរភាពថ្ងៃទី ៣០ មេសា](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/a49d65b17b804e398de42bc2caba8368)

![[រូបថត] នាយករដ្ឋមន្ត្រី Pham Minh Chinh ធ្វើជាប្រធានកិច្ចប្រជុំបន្ទាប់ពីអាមេរិកប្រកាសពន្ធគយទៅវិញទៅមក](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/ee90a2786c0a45d7868de039cef4a712)

![[រូបថត] គ្រានៃក្តីស្រលាញ់៖ ប្រជាជនមីយ៉ាន់ម៉ាត្រូវបានរំកិលទៅថ្លែងអំណរគុណដល់ទាហានវៀតណាម](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/9b2e07196eb14aa5aacb1bc9e067ae6f)

Kommentar (0)