តើកម្រិតសំណងធានារ៉ាប់រងលើម៉ូតូជាកំហិតនៅពេលមានគ្រោះថ្នាក់កើតឡើង? តើការលើកលែងពីការធានារ៉ាប់រងមានអ្វីខ្លះ? - អ្នកអាន Thanh Luan

|

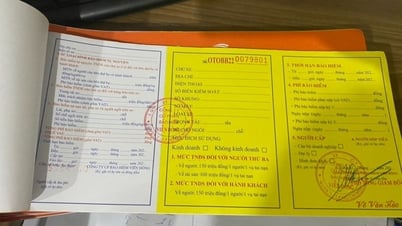

| តើកម្រិតសំណងធានារ៉ាប់រងលើម៉ូតូជាកំហិតនៅពេលមានគ្រោះថ្នាក់កើតឡើង? |

យោងតាមបទប្បញ្ញត្តិនៃច្បាប់ វិញ្ញាបនបត្រនៃការធានារ៉ាប់រងបំណុលរដ្ឋប្បវេណីជាកំហិតរបស់ម្ចាស់ម៉ូតូ (ដែលគេស្គាល់ជាទូទៅថាជាការធានារ៉ាប់រងលើម៉ូតូជាកំហិត) គឺជាឯកសារមួយក្នុងចំណោមឯកសារចាំបាច់សម្រាប់ម៉ូតូ។

ម្ចាស់ម៉ូតូត្រូវទទួលខុសត្រូវលើការទិញធានារ៉ាប់រងម៉ូតូពីក្រុមហ៊ុនធានារ៉ាប់រងដែលមានអាជ្ញាប័ណ្ណធ្វើអាជីវកម្មធានារ៉ាប់រងស្របតាមច្បាប់។

មុខវិជ្ជាធានារ៉ាប់រងម៉ូតូជាកំហិត

យោងតាមមាត្រា 5 នៃក្រិត្យលេខ 67/2023/ND-CP កម្មវត្ថុនៃការធានារ៉ាប់រងលើម៉ូតូជាកាតព្វកិច្ច គឺជាការទទួលខុសត្រូវរដ្ឋប្បវេណីរបស់ម្ចាស់យានជំនិះចំពោះភាគីទីបី និងអ្នកដំណើរតាមការកំណត់របស់ច្បាប់។

កម្រិតសំណងធានារ៉ាប់រងម៉ូតូជាកាតព្វកិច្ច

យោងតាមមាត្រា 6 នៃក្រិត្យលេខ 67/2023/ND-CP កម្រិតសំណងធានារ៉ាប់រងលើម៉ូតូជាកំហិតអតិបរមាមានដូចខាងក្រោម៖

- ដែនកំណត់ទទួលខុសត្រូវលើការធានារ៉ាប់រងចំពោះការខូចខាតសុខភាព និងអាយុជីវិតដែលបង្កឡើងដោយយានយន្តគឺ 150 លានដុងក្នុងមនុស្សម្នាក់ក្នុងគ្រោះថ្នាក់។

- ដែនកំណត់នៃការទទួលខុសត្រូវចំពោះការខូចខាតទ្រព្យសម្បត្តិដែលបណ្តាលមកពីម៉ូតូកង់ពីរ; ម៉ូតូកង់បី; ម៉ូតូ (រួមទាំងម៉ូតូអគ្គិសនី) និងយានជំនិះដែលមានរចនាសម្ព័ន្ធប្រហាក់ប្រហែលគ្នាដែលកំណត់ដោយច្បាប់ចរាចរណ៍ផ្លូវគោកដែលបង្កគ្រោះថ្នាក់គឺ ៥០ លានដុង។

ការធានារ៉ាប់រងលើម៉ូតូជាកាតព្វកិច្ច

អនុលោមតាមប្រការ 1 មាត្រា 7 នៃក្រឹត្យលេខ 67/2023/ND-CP ក្រុមហ៊ុនធានារ៉ាប់រងត្រូវទទួលខុសត្រូវលើសំណងសម្រាប់ការខូចខាតដូចខាងក្រោមៈ

- ការខូចខាតដោយមិនមានកិច្ចសន្យាចំពោះសុខភាព អាយុជីវិត និងទ្រព្យសម្បត្តិរបស់តតិយជនដែលបណ្តាលមកពីការចូលរួមរបស់យានយន្តក្នុងចរាចរណ៍ និងសកម្មភាពនានា។

- ការខូចខាតដល់សុខភាព និងអាយុជីវិតរបស់អ្នកដំណើរលើយានជំនិះនោះ បណ្តាលមកពីការចូលរួមរបស់យានយន្តក្នុងចរាចរណ៍ និងសកម្មភាពនានា។

ការមិនរាប់បញ្ចូលការទទួលខុសត្រូវធានារ៉ាប់រង

អនុលោមតាមប្រការ 2 មាត្រា 7 នៃក្រឹត្យលេខ 67/2023/ND-CP ក្រុមហ៊ុនធានារ៉ាប់រងមិនទទួលខុសត្រូវចំពោះសំណងធានារ៉ាប់រងនៅក្នុងករណីដូចខាងក្រោមៈ

- អំពើដោយចេតនាបង្កឱ្យខូចខាតដោយម្ចាស់យានយន្ត អ្នកបើកបរ ឬអ្នករងរបួស

-អ្នកបើកបរដែលបង្កគ្រោះថ្នាក់ដោយចេតនារត់គេចខ្លួនមិនបានបំពេញកាតព្វកិច្ចរដ្ឋប្បវេណីរបស់ម្ចាស់រថយន្ត។ ក្នុងករណីអ្នកបើកបរបង្កគ្រោះថ្នាក់ហើយរត់គេចខ្លួនដោយចេតនា ប៉ុន្តែបានបំពេញកាតព្វកិច្ចរដ្ឋប្បវេណីរបស់ម្ចាស់យានយន្តនោះ វាមិនមែនជាករណីលើកលែងការទទួលខុសត្រូវធានារ៉ាប់រងឡើយ។

- អ្នកបើកបរមិនបំពេញតាមតម្រូវការអាយុដូចដែលកំណត់ដោយច្បាប់ចរាចរណ៍ផ្លូវគោក។ អ្នកបើកបរមិនមានប័ណ្ណបើកបរ ឬប្រើប្រាស់ប័ណ្ណបើកបរមិនត្រឹមត្រូវ យោងតាមបទប្បញ្ញត្តិនៃច្បាប់ស្តីពីការបណ្តុះបណ្តាល ការធ្វើតេស្ត និងការចេញប័ណ្ណបើកបរផ្លូវថ្នល់ ប័ណ្ណបើកបរត្រូវបានលុបចោល ឬប្រើប្រាស់ប័ណ្ណបើកបរដែលផុតកំណត់នៅពេលមានគ្រោះថ្នាក់ ឬប្រើប្រាស់ប័ណ្ណបើកបរមិនសមរម្យសម្រាប់យានយន្តដែលទាមទារប័ណ្ណបើកបរ។

ក្នុងករណីដែលអ្នកបើកបរមានប័ណ្ណបើកបររបស់ខ្លួនត្រូវបានដកហូតជាបណ្ដោះអាសន្ន ឬត្រូវបានដកហូតប័ណ្ណបើកបរនោះត្រូវបានចាត់ទុកថាគ្មានប័ណ្ណបើកបរ។

- ការខូចខាតដែលបណ្តាលឱ្យមានផលវិបាកដោយប្រយោលរួមមានៈ ការកាត់បន្ថយតម្លៃពាណិជ្ជកម្ម ការខូចខាតដែលទាក់ទងនឹងការប្រើប្រាស់ និងការកេងប្រវ័ញ្ចទ្រព្យសម្បត្តិដែលខូចខាត។

- ខូចខាតទ្រព្យសម្បត្តិដែលបង្កឡើងដោយអ្នកបើកបរយានជំនិះដែលមានជាតិអាកុលក្នុងឈាម ឬដង្ហើមលើសពីតម្លៃធម្មតា តាមការណែនាំរបស់ក្រសួងសុខាភិបាល។ ការប្រើប្រាស់ថ្នាំ និងសារធាតុរំញោចត្រូវបានហាមឃាត់ដោយច្បាប់។

- ខូចខាតទ្រព្យសម្បត្តិដែលត្រូវគេលួច ឬប្លន់ក្នុងគ្រោះថ្នាក់។

-ខូចខាតទ្រព្យសម្បត្តិពិសេសរួមមានៈ មាស ប្រាក់ ត្បូងមានតម្លៃ ក្រដាស់ប្រាក់ វត្ថុបុរាណ គំនូរកម្រ សាកសព និងសំណល់។

- ការខូចខាតដោយសារសង្គ្រាម ភេរវកម្ម ការរញ្ជួយដី។

ប្រភព

![[រូបថត] អគ្គលេខាធិការបញ្ចប់ដំណើរទស្សនកិច្ចនៅ Azerbaijan ចាកចេញទៅទស្សនកិច្ចនៅសហព័ន្ធរុស្ស៊ី](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/8/7a135ad280314b66917ad278ce0e26fa)

![[រូបថត] ប្រធានរដ្ឋ Luong Cuong បង្ហាញសេចក្តីសម្រេចតែងតាំងអនុប្រធានការិយាល័យប្រធានាធិបតី](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/8/501f8ee192f3476ab9f7579c57b423ad)

![[រូបថត] ប្រធានរដ្ឋសភាលោក Tran Thanh Man ធ្វើជាអធិបតីកិច្ចប្រជុំនៃអនុគណៈកម្មាធិការរៀបចំឯកសារនៃមហាសន្និបាតបក្សលើកទី១របស់រដ្ឋសភា។](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/8/72b19a73d94a4affab411fd8c87f4f8d)

![[រូបថត] នាយករដ្ឋមន្ត្រី Pham Minh Chinh ជួបជាមួយក្រុមប្រឹក្សាគោលនយោបាយស្តីពីការអភិវឌ្ឍន៍សេដ្ឋកិច្ចឯកជន](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/8/387da60b85cc489ab2aed8442fc3b14a)

![[រូបថត] អគ្គលេខាធិកា To Lam ចាប់ផ្តើមដំណើរទស្សនកិច្ចជាផ្លូវការនៅប្រទេសរុស្ស៊ី និងចូលរួមខួបលើកទី 80 នៃជ័យជំនះលើហ្វាស៊ីសនិយម](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/8/5d2566d7f67d4a1e9b88bc677831ec9d)

![[រូបថត] នាយករដ្ឋមន្ត្រី Pham Minh Chinh សន្ទនាតាមទូរស័ព្ទជាមួយនាយករដ្ឋមន្ត្រីសិង្ហបុរី Lawrence Wong](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/5/8/e2eab082d9bc4fc4a360b28fa0ab94de)

Kommentar (0)