ក្រសួងហិរញ្ញវត្ថុ បាននិយាយថា បទប្បញ្ញត្តិថ្មីជាច្រើនត្រូវបានបន្ថែម ដើម្បីសម្រួលនីតិវិធីសំណង និងធានាសិទ្ធិរបស់អ្នកទិញធានារ៉ាប់រងម៉ូតូ។ ទន្ទឹមនឹងនេះ មនុស្សជាច្រើននៅតែយល់ថាវារំខាន ហើយនីតិវិធីមិនច្បាស់លាស់។

នីតិវិធីគឺសាមញ្ញណាស់នៅក្នុងបទប្បញ្ញត្តិច្បាប់។

ក្នុងការឆ្លើយតបនាពេលថ្មីៗនេះចំពោះញត្តិរបស់អ្នកបោះឆ្នោត ក្រសួងហិរញ្ញវត្ថុបានបញ្ជាក់ថា ក្រឹត្យលេខ 67/2023/ND-CP របស់ រដ្ឋាភិបាល បានទទួលមរតក និងបន្ថែមបទប្បញ្ញត្តិថ្មីៗជាច្រើន ដើម្បីសម្រួលនីតិវិធីសំណង និងធានាសិទ្ធិរបស់អ្នកទិញធានារ៉ាប់រងម៉ូតូ។

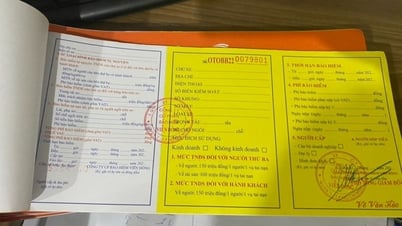

យោងតាមការស្រាវជ្រាវរបស់កាសែត VietNamNet ក្រឹត្យលេខ 67 ចែងថា: ជាមួយនឹងបុព្វលាភធានារ៉ាប់រងចំនួន 55,000 ដុង ឬ 60,000 ដុង ក្នុងករណីមានឧបទ្ទវហេតុអកុសលដល់ភាគីទីបីទាក់ទងនឹងសុខភាព ឬអាយុជីវិត ការធានារ៉ាប់រងនឹងបង់ប្រាក់អតិបរមាដល់ភាគីទីបីចំនួន 150 លានដុង/មនុស្ស/គ្រោះថ្នាក់។ ការខូចខាតទ្រព្យសម្បត្តិនឹងត្រូវរ៉ាប់រងដោយការធានារ៉ាប់រងរហូតដល់ 50 លានដុង/គ្រោះថ្នាក់។

នៅពេលទទួលបានការជូនដំណឹងអំពីគ្រោះថ្នាក់ ក្នុងរយៈពេល 1 ម៉ោង ក្រុមហ៊ុនធានារ៉ាប់រងត្រូវណែនាំអ្នកទិញ/ធានារ៉ាប់រងលើវិធានការសុវត្ថិភាព ការប្រុងប្រយ័ត្នដើម្បីកំណត់ការខូចខាតដល់មនុស្ស និងទ្រព្យសម្បត្តិ និងផ្តល់ការណែនាំអំពីឯកសារ និងនីតិវិធីសម្រាប់ការទាមទារសំណងធានារ៉ាប់រង។ សម្របសម្រួលយ៉ាងជិតស្និទ្ធជាមួយអ្នកទិញ/ធានារ៉ាប់រង ភាគីទីបី និងភាគីពាក់ព័ន្ធក្នុងរយៈពេល 24 ម៉ោង ដើម្បីរៀបចំការវាយតម្លៃការបាត់បង់ ដើម្បីកំណត់ពីមូលហេតុ និងទំហំនៃការបាត់បង់ ជាមូលដ្ឋានសម្រាប់ដោះស្រាយការទាមទារធានារ៉ាប់រង។

ក្នុងរយៈពេល 3 ថ្ងៃនៃថ្ងៃធ្វើការចាប់ពីថ្ងៃទទួលការជូនដំណឹងពីអ្នកទិញ/អ្នកធានារ៉ាប់រងអំពីគ្រោះថ្នាក់នោះ ក្រុមហ៊ុនធានារ៉ាប់រងត្រូវធ្វើការបង់ប្រាក់ជាមុនសម្រាប់សំណងការខូចខាតដល់សុខភាព និងអាយុជីវិត។

ក្នុងករណីគ្រោះថ្នាក់ត្រូវបានកំណត់ថាស្ថិតនៅក្នុងវិសាលភាពនៃសំណងសម្រាប់ការខូចខាត: ការបង់ប្រាក់ជាមុន 70% នៃសំណងធានារ៉ាប់រងដែលបានប៉ាន់ប្រមាណដូចដែលបានកំណត់សម្រាប់មនុស្សម្នាក់ក្នុងគ្រោះថ្នាក់មួយក្នុងករណីមរណភាព; 50% នៃប្រាក់សំណងធានារ៉ាប់រងដែលបានប៉ាន់ប្រមាណដូចដែលបានកំណត់សម្រាប់មនុស្សម្នាក់ក្នុងឧបទ្ទវហេតុក្នុងករណីមានរបួសរាងកាយ។

ក្នុងករណីគ្រោះថ្នាក់មិនទាន់ត្រូវបានកំណត់ថាស្ថិតនៅក្នុងវិសាលភាពនៃសំណងសម្រាប់ការខូចខាត: ការបង់ប្រាក់ជាមុន 30% នៃដែនកំណត់ការទទួលខុសត្រូវធានារ៉ាប់រងដែលបានកំណត់សម្រាប់មនុស្សម្នាក់ក្នុងគ្រោះថ្នាក់មួយក្នុងករណីស្លាប់និងអត្រារបួសប៉ាន់ស្មាន 81% ឬច្រើនជាងនេះ; 10% នៃដែនកំណត់ការទទួលខុសត្រូវតាមច្បាប់សម្រាប់មនុស្សម្នាក់ក្នុងគ្រោះថ្នាក់សម្រាប់ករណីដែលអត្រារបួសប៉ាន់ស្មានគឺពី 31% ទៅតិចជាង 81% ។

ក្នុងរយៈពេល 5 ថ្ងៃនៃថ្ងៃធ្វើការចាប់ពីថ្ងៃនៃឧបទ្ទវហេតុនេះ លើកលែងតែក្នុងករណីមានឧបទ្ទវហេតុ ឬឧបសគ្គក្នុងគោលបំណង អ្នកទិញ/អ្នកធានាត្រូវផ្ញើការជូនដំណឹងជាលាយលក្ខណ៍អក្សរ ឬអេឡិចត្រូនិកអំពីគ្រោះថ្នាក់ទៅក្រុមហ៊ុនធានារ៉ាប់រង។

គេអាចមើលឃើញថា តាមបទប្បញ្ញត្តិខាងលើ នីតិវិធីគឺសាមញ្ញ និងរហ័ស។

ការពិតដ៏ស្មុគស្មាញធ្វើឱ្យមនុស្សជាច្រើនបាក់ទឹកចិត្ត

ទោះជាយ៉ាងណាក៏ដោយ វាហាក់បីដូចជាមនុស្សជាច្រើននៅតែមិនដឹងអំពីបទប្បញ្ញត្តិខាងលើ ឬខ្វះទំនុកចិត្តលើនីតិវិធីសំណង ដោយគិតថាវាមានបញ្ហាច្រើនជាងផលប្រយោជន៍។

អត្ថបទ “ទិញធានារ៉ាប់រងលើម៉ូតូជាកាតព្វកិច្ច៖ ប្រមូលបានជិត ៧៤០ ពាន់លាន បង់ជាង ២៨ ពាន់លានដុង” ដែលចុះផ្សាយដោយកាសែត VietNamNet កាលពីថ្ងៃទី ៥ ខែកុម្ភៈ បានទទួលការចាប់អារម្មណ៍ពីអ្នកអានជាច្រើន។

មិត្តអ្នកអាន Do Son បានសារភាពថា៖ «ច្រើនឆ្នាំហើយ ដែលខ្ញុំទិញធានារ៉ាប់រងលើម៉ូតូ ព្រោះខ្លាចរងការផាកពិន័យ ពេលប៉ូលីសចរាចរណ៍ពិនិត្យដោយមិនមានឯកសារតម្រូវទាំងអស់ ប៉ុន្តែខ្ញុំមិនគិតថា ធានារ៉ាប់រងនឹងបង់ក្នុងករណីគ្រោះថ្នាក់ ហើយខ្ញុំមិនដឹងពីនីតិវិធីក្នុងការបង់ប្រាក់»។

មិត្តអ្នកអាន ឌុយ ឌុយ បាននិយាយថា “ដំណើរការដើម្បីទទួលបានការធានារ៉ាប់រងគឺមានការភ័ន្តច្រឡំ និងមិនច្បាស់លាស់។ ខ្ញុំគ្រាន់តែដឹងពីរបៀបទិញ ប៉ុន្តែមិនដឹងពីរបៀបដើម្បីទទួលបានអត្ថប្រយោជន៍”។

យោងតាមអ្នកអាន Khoa Nguyen តាមពិតថ្លៃ 60 ពាន់គឺមិនច្រើនទេប្រសិនបើការធានារ៉ាប់រងអាចបង់រហូតដល់ 150 លានដុង / មនុស្ស / គ្រោះថ្នាក់។ អ្វីដែលសំខាន់គឺថានីតិវិធីទទួលបានអត្ថប្រយោជន៍មិនច្បាស់លាស់។

Reader An បានអត្ថាធិប្បាយថា ការធានារ៉ាប់រងជាកំហិតក្នុងប្រទេសវៀតណាមមិនត្រូវបានអនុវត្តទេ នៅពេលដែលក្រុមហ៊ុនធានារ៉ាប់រងតែងតែជៀសវាងសំណងដោយចេតនា ដោយលើកឡើងពីហេតុផលជាច្រើន "សម្រាលកូន" ទៅតាមនីតិវិធីជាច្រើន និងរៀបចំឯកសារជាច្រើនដើម្បីបំបាក់ទឹកចិត្តមនុស្ស និងធ្វើឱ្យពួកគេបោះបង់។ រដ្ឋាភិបាលគួរតែមានការដាក់ទណ្ឌកម្មលើក្រុមហ៊ុនធានារ៉ាប់រង ដោយមានការផាកពិន័យធ្ងន់ៗ បន្ទាប់មកប្រហែលជាក្រុមហ៊ុនធានារ៉ាប់រងនឹងធ្វើអាជីវកម្មបានត្រឹមត្រូវ។ ទន្ទឹមនឹងនោះ វាក៏ចាំបាច់ផងដែរ ដើម្បីសម្រួលដល់នីតិវិធីនៃការទូទាត់សំណង។

ថ្លែងមតិជាមួយកាសែត VietNamNet លោកមេធាវី Truong Thanh Duc នាយកក្រុមហ៊ុនច្បាប់ ANVI បានកត់សម្គាល់ថា៖ ជាក់ស្តែង ការធានារ៉ាប់រងលើម៉ូតូដើរតួនាទីយ៉ាងសំខាន់ និងចាំបាច់ក្នុងបរិបទដែលវៀតណាមជួបគ្រោះថ្នាក់ចរាចរណ៍ម៉ូតូច្រើនពេក ហើយអ្នកបើកបរម៉ូតូបង្កគ្រោះថ្នាក់ជាច្រើនមិនមានប្រាក់គ្រប់គ្រាន់សម្រាប់ទូទាត់សងជនរងគ្រោះ។ ប្រាក់ធានារ៉ាប់រងនឹងជួយធានាសុវត្ថិភាពជនរងគ្រោះ។ ក្រឡេកមើលវាពីទស្សនៈនេះ វាគួរតែជាកាតព្វកិច្ចក្នុងការទិញធានារ៉ាប់រងលើម៉ូតូ។

ទោះជាយ៉ាងណាក៏ដោយ ការពិតប្រជាពលរដ្ឋបានបញ្ចេញប្រតិកម្មអវិជ្ជមានយ៉ាងខ្លាំងចំពោះរឿងរ៉ាវនៃការធានារ៉ាប់រងលើម៉ូតូជាកំហិត ដោយសារតែពួកគេបារម្ភថា នៅពេលមានគ្រោះថ្នាក់កើតឡើង វានឹងពិបាកក្នុងការទទួលបានសំណងដោយសារតែនីតិវិធីស្មុគស្មាញ ហើយក្រុមហ៊ុនធានារ៉ាប់រងបានដាក់ចេញនូវបទប្បញ្ញត្តិ "ល្បិច" ជាច្រើន ដើម្បីមានលេសថា "លាងដៃ" ។

ឧទាហរណ៍ តាមច្បាប់ នៅពេលមានឧបទ្ទវហេតុកើតឡើង អ្នកធានារ៉ាប់រងត្រូវតែទទួលខុសត្រូវចំពោះ៖ ជូនដំណឹងភ្លាមៗទៅក្រុមហ៊ុនធានារ៉ាប់រងតាមរយៈលេខទូរស័ព្ទទាន់ហេតុការណ៍; កុំផ្លាស់ទី រុះរើ ឬជួសជុលទ្រព្យសម្បត្តិដោយគ្មានការយល់ព្រមពីក្រុមហ៊ុនធានារ៉ាប់រង លើកលែងតែក្នុងករណីចាំបាច់ ដើម្បីធានាសុវត្ថិភាព ការពារការខូចខាតដល់សុខភាព ជីវិត និងទ្រព្យសម្បត្តិ ឬអនុវត្តតាមសំណើរបស់អាជ្ញាធរមានសមត្ថកិច្ច។

ទោះជាយ៉ាងណាក៏ដោយ ក្នុងករណីគ្រោះថ្នាក់ជាច្រើន ដោយសារតែការភ័យស្លន់ស្លោ ប្រជាជនមិនចាំថាត្រូវធ្វើអ្វីភ្លាមៗ ដែលនាំឱ្យមិនបំពេញលក្ខខណ្ឌនៃការបង់ប្រាក់សំណង និងត្រូវទទួលយកការបាត់បង់អត្ថប្រយោជន៍។

ប្រសិនបើស្ថានភាពនេះមិនប្រសើរទេ លោក ឌឹក ក៏គាំទ្រចំពោះគំនិតលុបចោលការធានារ៉ាប់រងកាតព្វកិច្ចរដ្ឋប្បវេណីសម្រាប់ម៉ូតូ។

ប្រភព៖ https://vietnamnet.vn/thu-tuc-boi-thuong-bao-hiem-xe-may-co-thuc-su-don-gian-2368864.html

![[រូបថត] បេក្ខជនជាង ១៧.០០០ នាក់ចូលរួមក្នុងការប្រលងវាយតម្លៃសមត្ថភាព SPT ឆ្នាំ ២០២៥ នៃសាកលវិទ្យាល័យអប់រំជាតិហាណូយ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/17/e538d9a1636c407cbb211b314e6303fd)

![[រូបថត] សន្និសីទជាតិដើម្បីផ្សព្វផ្សាយ និងអនុវត្តសេចក្តីសម្រេចចិត្តលេខ ៦៦-NQ/TW និងដំណោះស្រាយលេខ ៦៨-NQ/TW របស់ការិយាល័យនយោបាយ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/18/adf666b9303a4213998b395b05234b6a)

![[រូបថត] អគ្គលេខាធិកា To Lam ទស្សនាការតាំងពិព័រណ៍សមិទ្ធិផលក្នុងការអភិវឌ្ឍន៍សេដ្ឋកិច្ចឯកជន](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/18/1809dc545f214a86911fe2d2d0fde2e8)

![[រូបថត] នាយករដ្ឋមន្ត្រី Pham Minh Chinh ជាប្រធានកិច្ចប្រជុំស្តីពីការអភិវឌ្ឍន៍វិទ្យាសាស្ត្រ និងបច្ចេកវិទ្យា](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/17/ae80dd74c384439789b12013c738a045)

Kommentar (0)