នៅក្នុងបរិបទនៃការលំបាកផ្នែកសេដ្ឋកិច្ច ការបាត់បង់អាជីវកម្ម ឬប្រាក់ចំណូលរំខាន បុគ្គល និងអាជីវកម្មជាច្រើនដែលមានប្រាក់កម្ចីធនាគារ និងការចំណាយលើកាតឥណទានដល់កំណត់បានស្វែងរកសេវាសងបំណុលខាងក្រៅ រួមទាំងកម្ចីក្តៅពីឥណទាន "ខ្មៅ" ដើម្បីសងបំណុលធនាគារ។ ចាប់តាំងពីពេលនោះមក សេវាធនាគារដល់កាលកំណត់ ប្រាក់កម្ចីទូទាត់បំណុលអាក្រក់ និងបំណុលកាតអ្នកប្រើប្រាស់បានរីកចម្រើនកាន់តែខ្លាំងឡើង។

សេវាកម្មអ៊ូអរ ថ្លៃសេវាខ្ពស់។

អ្នកប្រើប្រាស់គ្រាន់តែបញ្ចូលពាក្យគន្លឹះ "កាលបរិច្ឆេទផុតកំណត់" នៅលើ Google ឬបណ្តាញសង្គម ហើយគេហទំព័រ និងក្រុមរាប់សិបដែលផ្តល់សេវាកម្មនេះនឹងបង្ហាញឡើង ដោយមានអ្នកចូលរួមរហូតដល់រាប់រយពាន់នាក់។ នៅលើក្រុមទាំងនេះ មានសេវាកម្មផ្សាយពាណិជ្ជកម្មរាប់សិបជារៀងរាល់ថ្ងៃ ដូចជាក្រុម "ដកប្រាក់ - កាតឥណទាន" ដែលមានសមាជិក 82,000 នាក់ "កម្ចីទិញផ្ទះ - បញ្ចាំ - ពេញវ័យ - អចលនទ្រព្យ ... " ដែលមានសមាជិក 20,000 ...

ដោយក្លែងខ្លួនជាអ្នកដែលត្រូវការបន្តកម្ចីធនាគារ យើងចូលក្រុមមួយ ហើយបង្ហោះខ្លឹមសារ "ខ្ញុំត្រូវបន្តកម្ចីនៅធនាគារ A" នៅទីក្រុងហូជីមិញ ឬហាណូយ ខេត្ត ក្រុង... ភ្លាមៗនោះ មានគណនីជាច្រើនបានបញ្ចេញមតិ និងផ្ញើសារឯកជនសុំលេខទូរស័ព្ទ ដើម្បីរាយការណ៍អំពីការចំណាយ។ និយាយទៅកាន់ពួកយើង លោក Tan ដែលជាអ្នកផ្តល់សេវា បាននិយាយថា រាល់ប្រាក់កម្ចី 1 ពាន់លានដុងដល់កាលកំណត់ អតិថិជននឹងត្រូវបង់ 28 លានដុងសម្រាប់រយៈពេល 7 ថ្ងៃ ឬ 40 លានដុងសម្រាប់រយៈពេល 10 ថ្ងៃ។

ទោះបីអតិថិជនសងប្រាក់ខាងលើ ២-៣ ថ្ងៃគិតចាប់ពីពេលខ្ចីក៏ដោយ ក៏ពួកគេនៅតែត្រូវបង់ពេញ ២៨ លានដុងរយៈពេល ៧ ថ្ងៃ ព្រោះការប្រាក់ត្រូវបានកំណត់សម្រាប់កម្ចីនីមួយៗ។ ដូចគ្នាដែរ ប្រសិនបើពួកគេចង់ខ្ចី ២-៣ ពាន់លានដុង អ្នកខ្ចីនឹងគុណតម្លៃដោយស្វ័យប្រវត្តិ ២ ឬ ៣ ប្រសិនបើពួកគេយល់ថាអាចទទួលយកបាន ដើម្បីខ្ចីប្រាក់ពីធនាគារ។ លោក តាន់ មានប្រសាសន៍ថា សាខាគឺជាអ្វី ហើយទ្រព្យសកម្មមានលក្ខណៈយ៉ាងណាទើបយើងអាចវាយតម្លៃបាន»។

")

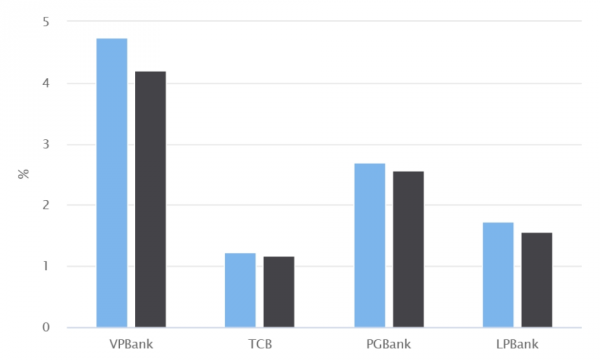

សេវាប្រាក់កម្ចី ដកសាច់ប្រាក់តាមកាតឥណទាន កាតឥណទាន - ធនាគារកំពុងរីកចម្រើន។ (រូបថតអេក្រង់)

លោក Hoang Phat (រស់នៅក្នុងទីក្រុងហូជីមិញ) ដែលផ្តល់សេវាកាលកំណត់នៅធនាគារផងដែរនោះ បាននិយាយថា រាល់ប្រាក់កម្ចីចំនួន 1 ពាន់លានដុង អតិថិជនត្រូវបង់ថ្លៃសេវាកាលកំណត់ចំនួន 12 លានដុងសម្រាប់រយៈពេល 5 ថ្ងៃ។ ប្រសិនបើអ្នកខ្ចីពន្យារពេលការទូទាត់លើសពី 5 ថ្ងៃ ថ្លៃសេវាប្រចាំថ្ងៃគឺ 2.3 លានដុង។

"នៅទីក្រុងហូជីមិញ ឬហាណូយ ខ្ញុំអាចខ្ចីដើម្បីសងប្រាក់កម្ចីបាន។ អតិថិជនដែលចង់ខ្ចីប្រាក់ពី 4-5 ពាន់លានដុងអាចធ្វើបាន ប៉ុន្តែពួកគេត្រូវបង់ថ្លៃបន្ថែម 4-5 ដង។ យើងមិនកាត់បន្ថយថ្លៃសេវាទេ បើទោះបីជាពួកគេខ្ចីច្រើនក៏ដោយ។ ប៉ុន្តែអតិថិជនត្រូវតែបញ្ជាក់ទ្រព្យសម្បត្តិរបស់ពួកគេ និងផ្តល់ព័ត៌មានអំពីកិច្ចសន្យាបញ្ចាំនៅធនាគារដើម្បីយើងពិចារណា"។

ពិចារណាដោយប្រុងប្រយ័ត្នដើម្បីជៀសវាងហានិភ័យ

ថ្លែងទៅកាន់អ្នកសារព័ត៌មានរបស់កាសែត Nguoi Lao Dong មេដឹកនាំនៃធនាគារមួយចំនួនបានទទួលស្គាល់ថា តម្រូវការកម្ចីខាងក្រៅដើម្បីសងប្រាក់កម្ចីធនាគាររបស់អតិថិជនបុគ្គល និងសាជីវកម្មគឺពិតប្រាកដ។ នាយកផ្នែកអតិថិជនសាជីវកម្មនៃធនាគារភាគហ៊ុនរួមនៅទីក្រុងហូជីមិញបានពន្យល់ថា ដោយសារបញ្ហាសេដ្ឋកិច្ច ប្រាក់កម្ចីសាជីវកម្មជាច្រើនបានដល់កំណត់ ប៉ុន្តែមិនទាន់បានសងវិញទេ។ ប្រសិនបើអតិថិជនមិនបង់ប្រាក់ទាន់ពេលទេ បំណុលរបស់ពួកគេអាចត្រូវបានផ្ទេរទៅឱ្យក្រុមបំណុលអាក្រក់ ឬពិន្ទុឥណទានរបស់ពួកគេអាចត្រូវបានបន្ទាបនៅក្នុងប្រាក់កម្ចីនាពេលអនាគត។

"ក្នុងករណីនេះ អតិថិជនម្នាក់ៗដែលខ្ចីសម្រាប់អាជីវកម្ម ឬសហគ្រាស តែងតែជ្រើសរើសខ្ចីពីសាច់ញាតិ មិត្តភ័ក្តិ ឬស្វែងរកសេវាដោះបំណុល ដើម្បីសងធនាគារទាន់ពេលវេលា។ បន្ទាប់ពីសងប្រាក់កម្ចីចាស់ អតិថិជនអាចខ្ចីម្តងទៀត រួចយកលុយនេះទៅបង់កម្ចីខាងក្រៅ ដោយគ្រាន់តែបង់ថ្លៃសេវា/ការប្រាក់រយៈពេលពីរបីថ្ងៃប៉ុណ្ណោះ។ ហានិភ័យគឺប្រសិនបើធនាគារមិនបន្តខ្ចីប្រាក់ពីអតិថិជនទេ វានឹងធ្វើឱ្យអតិថិជនមានការប្រាក់ខ្ពស់"។ បាននិយាយថានាយកនៃប្លុកអតិថិជនសហគ្រាសនេះ។

យោងតាមធនាគារ ការខ្ចីលុយពីខាងក្រៅដើម្បីសងប្រាក់កម្ចីពីធនាគារគឺមានគ្រោះថ្នាក់ខ្លាំងណាស់សម្រាប់អតិថិជន ជាពិសេសអតិថិជនសាជីវកម្ម។ ដោយសារតែជាមួយនឹងអត្រាការប្រាក់ពី 3%-5%/ខែ វាពិតជាលំបាកណាស់សម្រាប់អាជីវកម្មក្នុងប្រតិបត្តិការប្រកបដោយប្រសិទ្ធភាព និងប្រាក់ចំណេញ ដោយមិនគិតពីហានិភ័យផ្សេងទៀត។

ដោយសារតែអត្រាការប្រាក់លើប្រាក់កម្ចីមានភាពទាក់ទាញខ្លាំង បុគ្គលិកធនាគារជាច្រើនក៏ចូលរួមក្នុងការផ្តល់ប្រាក់កម្ចីដល់អតិថិជននៅខាងក្រៅដើម្បីសងប្រាក់កម្ចីដោយទទួលបានប្រាក់ចំណេញពីថ្លៃសេវា។ អ្នកដឹកនាំធនាគារពាណិជ្ជមួយរូបបានចង្អុលបង្ហាញពីស្ថានភាពមួយចំនួនទាក់ទងនឹងសេវាធនាគារ។ ដំបូង បុគ្គលិកធនាគារបានគាំទ្រអតិថិជនឱ្យខ្ចីប្រាក់ពីខាងក្រៅដើម្បីសងប្រាក់កម្ចីទាន់ពេលវេលា; បន្ទាប់មក បុគ្គលិកធនាគារក៏អាចចូលរួមក្នុងសេវាកម្មដែលពេញវ័យ ដើម្បីរកប្រាក់ចំណេញ បើទោះបីជាពួកគេដឹងថា នេះគឺជាការបំពានលើបទប្បញ្ញត្តិរបស់ធនាគារ និងក្រមសីលធម៌វិជ្ជាជីវៈក៏ដោយ។

អគ្គនាយករងធនាគារបានបញ្ជាក់ប្រាប់អ្នកសារព័ត៌មានថា “ធនាគាររបស់ខ្ញុំក៏បានរកឃើញ និងដោះស្រាយករណីមួយចំនួនដែលមន្ត្រី និងនិយោជិតបានចូលរួមក្នុងការផ្តល់ប្រាក់កម្ចីដល់អតិថិជនដើម្បីសងប្រាក់កម្ចីដល់កំណត់។

លោកបណ្ឌិត Chau Dinh Linh សកលវិទ្យាល័យធនាគារទីក្រុងហូជីមិញ បានវិភាគករណីដែលអតិថិជនខ្ចីពីខាងក្រៅដើម្បីសងប្រាក់កម្ចី ហើយធនាគារនៅតែបន្តបញ្ចេញ វាមិនអីទេ ប៉ុន្តែភាគច្រើនត្រូវចំណាយថ្លៃសេវា និងការប្រាក់រយៈពេលពីរបីថ្ងៃ។ ប៉ុន្តែថាតើត្រូវបន្តផ្តល់ប្រាក់កម្ចីចាស់របស់អតិថិជនឬអត់ អាស្រ័យលើផែនការអាជីវកម្ម និងលទ្ធភាពនៃគម្រោងក្នុងដំណាក់កាលបន្ទាប់។ ប្រសិនបើប្រាក់កម្ចីមិនត្រូវបានបញ្ចេញបន្ថែមទេ អតិថិជននឹងមានហានិភ័យនៃអត្រាការប្រាក់ខ្ពស់នៅខាងក្រៅ សូម្បីតែអត្រាការប្រាក់ឥណទាន "ខ្មៅ" ក៏ដោយ។

សម្រាប់មន្ត្រីឥណទាន និងបុគ្គលិកធនាគារដែលចូលរួមក្នុងសេវាកម្មកាលកំណត់ វាជាការបំពានលើក្រមសីលធម៌វិជ្ជាជីវៈ ស្តង់ដារ និងបទប្បញ្ញត្តិផ្ទៃក្នុងរបស់ធនាគារ ជាពិសេសកេរ្តិ៍ឈ្មោះរបស់ធនាគារ។

គណនាលំហូរសាច់ប្រាក់សងបំណុលដោយប្រុងប្រយ័ត្ន

យោងតាមបទប្បញ្ញត្តិនៃប្រការ 8 នៃសារាចរលេខ 06/2023/TT-NHNN ស្តីពីសកម្មភាពផ្តល់ប្រាក់កម្ចីរបស់គ្រឹះស្ថានឥណទាន ធនាគារមិនត្រូវបានអនុញ្ញាតឱ្យខ្ចីប្រាក់សម្រាប់តម្រូវការដើមទុនដើម្បីសងប្រាក់កម្ចីនៅធនាគាររបស់ពួកគេទេ លើកលែងតែកម្ចីសម្រាប់បង់ការប្រាក់លើប្រាក់កម្ចីដែលកើតឡើងក្នុងអំឡុងពេលដំណើរការសាងសង់ការងារ ដែលតម្លៃការប្រាក់ត្រូវបានគណនាក្នុងការវិនិយោគសំណង់សរុបដែលត្រូវបានអនុម័តដោយអាជ្ញាធរមានសមត្ថកិច្ចស្របតាមបទប្បញ្ញត្តិ។

ដើម្បីជៀសវាងហានិភ័យពីភាពចាស់ទុំរបស់ធនាគារ លោកបណ្ឌិត Chau Dinh Linh មានប្រសាសន៍ថា អតិថិជន និងអាជីវកម្មនីមួយៗត្រូវគណនាដោយប្រុងប្រយ័ត្ននូវផែនការអាជីវកម្ម និងលំហូរសាច់ប្រាក់សងបំណុល។ ធនាគារក៏ត្រូវតាមដានសកម្មភាពអាជីវកម្មរបស់អតិថិជន ដើម្បីប្រមូលបំណុលទាន់ពេលវេលា។

"ធនាគារត្រូវជៀសវាងអំពើដែលគ្មានការអនុញ្ញាត។ ការព្រមានអំពីផលវិបាកផ្លូវច្បាប់ធ្ងន់ធ្ងរ ប្រសិនបើបុគ្គលិកឥណទានប្រមូលដើមទុនខាងក្រៅដើម្បីផ្តល់សេវាដល់កាលកំណត់ ឬសូម្បីតែការបោកប្រាស់ និងប្រាក់របស់អតិថិជនសមស្រប។ វាចាំបាច់ក្នុងការពង្រឹងតួនាទីនៃការគ្រប់គ្រងផ្ទៃក្នុងដើម្បីផ្តល់ការព្រមានជាមុនអំពីហានិភ័យដែលកំពុងកើតឡើង - ហានិភ័យប្រតិបត្តិការពីនិយោជិត" - វេជ្ជបណ្ឌិត Linh បាននិយាយ។

ប្រភព៖ https://nld.com.vn/can-trong-voi-dich-vu-dao-han-ngan-hang-196240716203313341.htm

![[រូបថត] ប្រជាជនទីក្រុងហូជីមិញ "ដេកពេញមួយយប់" រង់ចាំការប្រារព្ធពិធីថ្ងៃទី 30 ខែមេសា](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/30/560e44ae9dad47669cbc4415766deccf)

![[រូបថត] Nghe An៖ បរិយាកាសអ៊ូអរអបអរសាទរខួបលើកទី ៥០ នៃទិវារំដោះភាគខាងត្បូង និងការបង្រួបបង្រួមជាតិ](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/29/64f2981da7bb4b0eb1940aa64034e6a7)

![[រូបថត] ទីក្រុងហាណូយត្រូវបានតុបតែងយ៉ាងភ្លឺស្វាងដើម្បីអបអរសាទរខួបលើកទី 50 នៃទិវាបង្រួបបង្រួមជាតិ](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/29/ad75eff9e4e14ac2af4e6636843a6b53)

![[រូបថត] អគ្គលេខាធិការចូលរួមកម្មវិធីសិល្បៈពិសេស "និទាឃរដូវនៃការបង្រួបបង្រួម"](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/29/e90c8902ae5c4958b79e26b20700a980)

![[រូបថត] ទីក្រុងហូជីមិញ៖ មនុស្សសុខចិត្តស្នាក់នៅពេញមួយយប់ដើម្បីមើលក្បួនដង្ហែ](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/29/cf71fdfd4d814022ac35377a7f34dfd1)

![[រូបថត] នាយករដ្ឋមន្ត្រី Pham Minh Chinh ជួបប្រជុំដើម្បីរៀបចំការចរចាជាមួយសហរដ្ឋអាមេរិក](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/29/76e3106b9a114f37a2905bc41df55f48)

Kommentar (0)