ធនាគារដែលបានចុះបញ្ជីជាច្រើនបានប្រកាសរបាយការណ៍ហិរញ្ញវត្ថុរបស់ពួកគេសម្រាប់ត្រីមាសទីមួយនៃឆ្នាំ 2025។ ប្រាក់ចំណេញនៅកន្លែងជាច្រើននៅតែបន្តកើនឡើង ប៉ុន្តែគុណភាពបំណុលនៅក្នុងធនាគារមួយចំនួនមិនមានភាពប្រសើរឡើងទេ។

បំណុលអាក្រក់របស់ VPBank ជាមួយនឹងការបាត់បង់ដើមទុនមានសក្តានុពលគឺ 8,383 ពាន់លានដុង

ធនាគារ VPBank (VPB) ទើបតែបានប្រកាសរបាយការណ៍ហិរញ្ញវត្ថុត្រីមាសទីមួយរួមរបស់ខ្លួនជាមួយនឹងប្រាក់ចំណូលការប្រាក់សុទ្ធឈានដល់ 13,355 ពាន់លានដុង កើនឡើង 18% ធៀបនឹងរយៈពេលដូចគ្នាកាលពីឆ្នាំមុន។

បន្ទាប់ពីកាត់ការចំណាយរួច ចំណេញមុនពេលបង់ពន្ធ ទ្រព្យសកម្មរបស់ធនាគារនេះឈានដល់ 5.014 ពាន់លានដុង កើនឡើងជិត 20% ។

គួរកត់សម្គាល់ថានៅក្នុងត្រីមាសទីមួយនៃឆ្នាំនេះ VPBank បានបង្កើនការចំណាយលើការផ្តល់ហានិភ័យឥណទានរបស់ខ្លួនចំនួន 16% ដល់ 6,677 ពាន់លានដុង ក្នុងបរិបទនៃបំណុលអាក្រក់មិនទាន់ "ចុះត្រជាក់" នៅឡើយ។

គិតត្រឹមដំណាច់ខែមីនា ឆ្នាំ 2025 បំណុលអាក្រក់របស់ VPBank ឈានដល់ 34,610 ពាន់លានដុង កើនឡើង 20% បើធៀបនឹងដើមឆ្នាំ។ ក្នុងនោះ ក្រុមបំណុលទាំងបី (បំណុលមិនស្តង់ដារ បំណុលសង្ស័យ និងបំណុលដែលអាចបាត់បង់ដើមទុន) របស់ធនាគារនេះបានកើនឡើង។ ជាពិសេស បំណុលដែលមានសក្ដានុពលនៃការបាត់បង់ដើមទុនបានកើនឡើងពី 6,119 ពាន់លានដុងនៅដើមឆ្នាំដល់ 8,383 ពាន់លានដុង។

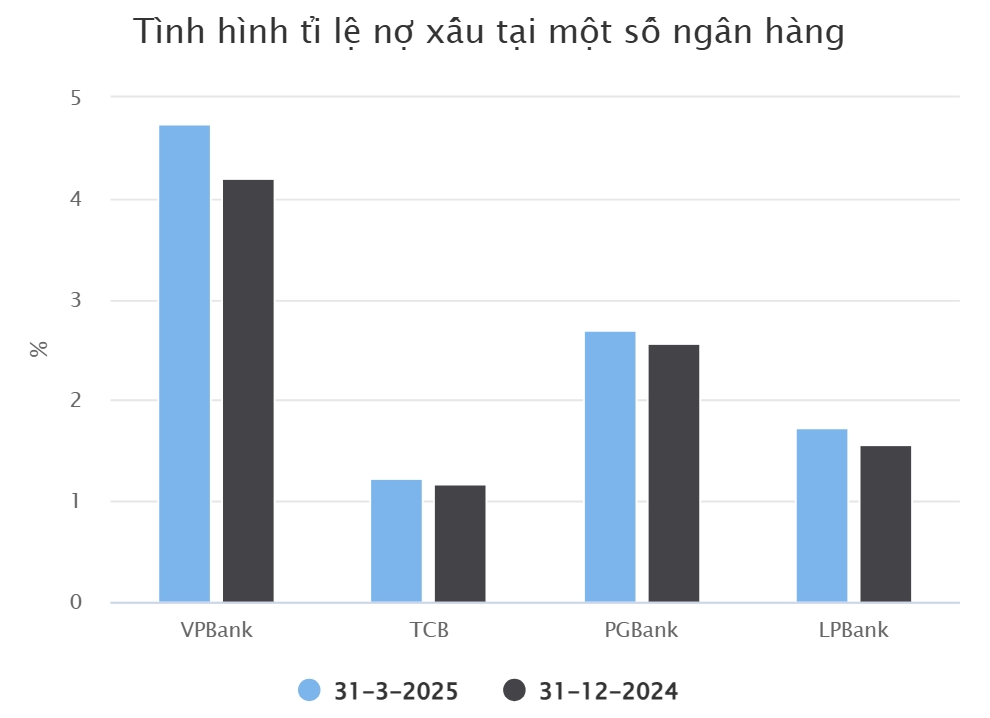

អនុបាតបំណុលអាក្រក់/ប្រាក់កម្ចីសរុបរបស់ VPBank បានកើនឡើងពី 4.2% ទៅ 4.74% បន្ទាប់ពី 3 ខែ។ នៅចុងត្រីមាសទីមួយនៃឆ្នាំ 2025 ប្រាក់កម្ចីអតិថិជនឆ្នើមរបស់ VPBank បានកើនឡើងជិត 5.4% ឈានដល់ 729,969 ពាន់លានដុង។

បំណុលដែលនៅសេសសល់នេះរួមមាន 12,876 ពាន់លានដុងនៅក្នុងប្រាក់កម្ចីទិញលក់រឹម និងការរីកចម្រើនរបស់អតិថិជននៅពេលបង្រួបបង្រួមរបាយការណ៍របស់ VPBanks Securities ។

ធនាគារមួយផ្សេងទៀតនៅក្នុងក្រុមដែលបានរាយការណ៍ពីលទ្ធផលហិរញ្ញវត្ថុត្រីមាសទីមួយរបស់ខ្លួនគឺលឿនណាស់។ ធនាគារ Techcombank (TCB) ។ ធនាគារនេះបានរាយការណ៍ពីប្រាក់ចំណេញមុនការបង់ពន្ធក្នុងត្រីមាសទីមួយនៃឆ្នាំនេះដែលមានដល់ទៅ 7,236 ពាន់លានដុង ធ្លាក់ចុះ 7% បើធៀបនឹងរយៈពេលដូចគ្នាកាលពីឆ្នាំមុន។

មូលហេតុមួយផ្នែកគឺមកពីគោលដៅចំណូលការប្រាក់សុទ្ធធ្លាក់ចុះ 2% ដល់ 8,305 ពាន់លានដុង។ ប្រាក់ចំណេញសុទ្ធរបស់ TCB ពីសេវាកម្ម និងសកម្មភាពជួញដូររូបិយប័ណ្ណបរទេសក៏ថយចុះផងដែរ។

ទាក់ទងនឹងសកម្មភាពផ្តល់ប្រាក់កម្ចីរបស់អតិថិជន បំណុលដែលនៅសេសសល់របស់ TCB គិតត្រឹមដំណាច់ត្រីមាសទីមួយបានឈានដល់ 663.692 ពាន់លានដុង កើនឡើង 5% បើធៀបនឹងដើមឆ្នាំ។ ដោយមិនរាប់បញ្ចូលប្រាក់កម្ចីសម្រាប់ការជួញដូរនិងការផ្តល់ប្រាក់មុនដល់អតិថិជនរបស់ TCBS នោះប្រាក់កម្ចីរបស់ TCB មានចំនួន 633,221 ពាន់លានដុង។

ក្នុងបរិបទនៃការលំបាកផ្នែកសេដ្ឋកិច្ច បំណុលអាក្រក់របស់ TCB បានកើនឡើង 9% បើធៀបនឹងដើមឆ្នាំ ឈានដល់ 7,783 ពាន់លានដុង។ សមាមាត្របំណុលអាក្រក់បានកើនឡើងបន្តិចទៅ 1.23% ។

នៅតែមានធនាគារកាត់បន្ថយបំណុលអាក្រក់

PGBank គឺជាធនាគារបន្ទាប់បន្ទាប់ពី TCB ដើម្បីរាយការណ៍ពីកំណើនប្រាក់ចំណេញអវិជ្ជមាននៅក្នុងត្រីមាសទីមួយ។ របាយការណ៍បង្ហាញថា ប្រាក់ចំណេញមុនពន្ធរបស់ធនាគារឈានដល់ 96 ពាន់លានដុង ធ្លាក់ចុះ 17% បើធៀបនឹងត្រីមាសទីមួយនៃឆ្នាំ 2024 ។

រយៈពេលនេះ PGBBank បានបង្កើនការផ្តល់ហានិភ័យឥណទានរបស់ខ្លួនពី 42 ពាន់លានដុងដល់ 146 ពាន់លានដុង។ បំណុលអាក្រក់របស់ PGBBank បានកើនឡើង 16% បើធៀបនឹងដើមឆ្នាំ ពី 1,059 ពាន់លានដុងដល់ 1,227 ពាន់លានដុង។

ទន្ទឹមនឹងនេះ ប្រាក់កម្ចីអតិថិជនឆ្នើមរបស់ PGBBank បានឈានដល់ 45,348 ពាន់លានដុងនៅចុងខែមីនា ឆ្នាំ 2025 ពោលគឺកើនឡើង 10% ។ វាអាចត្រូវបានគេមើលឃើញថាអត្រានៃការកើនឡើងនៃបំណុលអាក្រក់របស់ធនាគារនេះគឺលឿនជាងបំណុលអាក្រក់។

ដូច្នោះហើយ អនុបាតបំណុលអាក្រក់របស់ PGBBank ទៅនឹងបំណុលសរុបបានកើនឡើងពី 2.56% ទៅ 2.7% បន្ទាប់ពី 3 ខែដំបូងនៃឆ្នាំនេះ។ ក្នុងនោះ បំណុលអាក្រក់បានកើនឡើងពី ៦១៨ ពាន់លានដុង ដល់ ៦៨៨ ពាន់លានដុង។

របាយការណ៍ហិរញ្ញវត្ថុដែលបានប្រកាសថ្មីសម្រាប់ត្រីមាសទី 1 ឆ្នាំ 2025 របស់ Loc Phat Vietnam Joint Stock Commercial Bank (LPBank) ក៏បង្ហាញផងដែរថាគុណភាពបំណុលមិនមានភាពប្រសើរឡើងទេ។

ជាក់ស្តែង ប្រាក់កម្ចីអតិថិជនឆ្នើមរបស់ LPBank នៅចុងត្រីមាសទី 1 ឆ្នាំ 2025 ឈានដល់ 352.194 ពាន់លានដុង កើនឡើង 6.2% ធៀបនឹងដើមឆ្នាំ។ ក្នុងនោះ បំណុលអាក្រក់របស់ធនាគារមានចំនួន ៦.០៨៧ ពាន់លានដុង កើនឡើង ១៧% បើធៀបនឹងដើមឆ្នាំ។

ដូច្នេះ សមាមាត្រនៃបំណុលអាក្រក់ទៅនឹងបំណុលដែលនៅសេសសល់សរុបក៏បានកើនឡើងពី 1.56% នៅចុងឆ្នាំ 2024 ដល់ 1.73% នៅចុងត្រីមាសទីមួយ។ បើនិយាយពីលទ្ធផលអាជីវកម្ម ប្រាក់ចំណេញមុនពន្ធសរុបរបស់ LPBank ឈានដល់ 3.175 ពាន់លានដុង កើនឡើង 10% ក្នុងរយៈពេលដូចគ្នានេះ។

នៅ SeABank (SSB) ប្រាក់ចំណេញមុនបង់ពន្ធក្នុងត្រីមាសទីមួយនៃឆ្នាំនេះឈានដល់ 4,350 ពាន់លានដុង កើនឡើងជិត 189% ធៀបនឹងរយៈពេលដូចគ្នាក្នុងឆ្នាំ 2024។ នេះគឺជាប្រាក់ចំណេញប្រចាំត្រីមាសខ្ពស់បំផុតក្នុងប្រវត្តិសាស្ត្ររបស់ធនាគារនេះ។

ទាក់ទងនឹងគុណភាពនៃប្រាក់កម្ចីដែលមិនទាន់ចេញនោះ SeABank បានកត់ត្រាបំណុលអាក្រក់ចំនួន 3,913 ពាន់លានដុងនៅចុងខែមីនា ឆ្នាំ 2025 ដែលជាការថយចុះបន្តិចបើធៀបនឹងចុងឆ្នាំ 2024 ។ ក្នុងនោះ បំណុលដែលសង្ស័យបានថយចុះយ៉ាងខ្លាំងដល់ 384 ពាន់លានដុង ប៉ុន្តែបំណុលដែលមានលទ្ធភាពបាត់បង់ដើមទុន និងបំណុលស្ដង់ដារបានកើនឡើង 2.2 ពាន់លានដុង។

របាយការណ៍ហិរញ្ញវត្ថុ Q1-2025 ដែលបានប្រកាសនាពេលថ្មីៗនេះរបស់ធនាគារ Viet A Commercial Joint Stock Bank (VietABank) ក៏បានកត់ត្រាចំណុចភ្លឺជាច្រើនផងដែរ។ មេដឹកនាំ VietABank បាននិយាយថា កំណើនឥណទានក្នុងត្រីមាសទីមួយនៃឆ្នាំគឺល្អ ដូច្នេះប្រាក់ចំណូលសុទ្ធបានកើនឡើងបើធៀបនឹងរយៈពេលដូចគ្នានេះ។

លើសពីនេះទៀត ប្រាក់ចំណូលពីសកម្មភាពសេវាកម្មមានភាពប្រសើរឡើង ដែលរួមចំណែកជាវិជ្ជមានដល់ការបង្កើនប្រាក់ចំណេញសម្រាប់ធនាគារ។ លើសពីនេះ ការចំណាយលើការផ្តល់ហានិភ័យឥណទានក្នុងត្រីមាសទី 1 មានការថយចុះបើធៀបនឹងរយៈពេលដូចគ្នានេះ ដោយសារតែការដោះស្រាយជាបន្តបន្ទាប់ និងប្រកបដោយប្រសិទ្ធភាព និងការជំរុញអតិថិជនឱ្យសងបំណុល។

យោងតាមរបាយការណ៍ហិរញ្ញវត្ថុ VietABank បានកត់ត្រាបំណុលអាក្រក់សរុបចំនួន 536 ពាន់លានដុង ធ្លាក់ចុះ 50% បើធៀបនឹងដើមឆ្នាំ។

ប្រភព

![[រូបថត] "King Cobra" Su-30MK2 បានបញ្ចប់បេសកកម្មដ៏រុងរឿងរបស់ខ្លួននៅថ្ងៃទី 30 ខែមេសា](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/30/5724b5c99b7a40db81aa7c418523defe)

![[រូបថត] ទិដ្ឋភាពនៃក្បួនដង្ហែរប្រារព្ធខួបលើកទី 50 នៃការរំដោះភាគខាងត្បូង និងការបង្រួបបង្រួមជាតិ](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/30/affbd72e439d4362962babbf222ffb8b)

![[រូបថត] ក្បួនដង្ហែបានធ្វើឡើងនៅតាមដងផ្លូវ ដោយដើរក្នុងចំណោមមនុស្សរាប់ម៉ឺននាក់។](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/30/180ec64521094c87bdb5a983ff1a30a4)

![[រូបថត] ក្បួនដង្ហែរមហាសង្រ្កាន្ត ដើម្បីអបអរសាទរខួបលើកទី៥០ នៃការបង្រួបបង្រួមជាតិ](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/30/825e459ee2f54d85b3a134cdcda46e0d)

Kommentar (0)