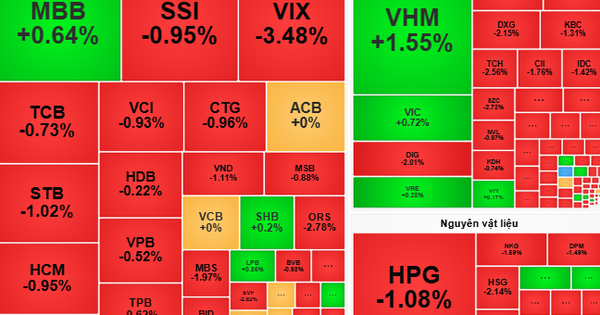

ទោះបីជាការជួញដូរមិនសូវសកម្មជាងទីផ្សារទូទៅក៏ដោយ ជាមួយនឹងសន្ទុះនៃការលក់សុទ្ធដ៏រឹងមាំនៃភាគហ៊ុនដែកថែប HPG វិនិយោគិនបរទេសបានលក់សុទ្ធចំនួន 825 ពាន់លានដុងក្នុងសប្តាហ៍ចុងក្រោយនៃខែសីហា។

ស្ថិតិនៅជាន់ HOSE អ្នកវិនិយោគបរទេសបានលក់សុទ្ធចំនួន 4 វគ្គ ហើយសុទ្ធបានទិញត្រឹមតែ 1 វគ្គប៉ុណ្ណោះនៅថ្ងៃទី 30 ខែសីហា។ សរុបមក ប្លុកនេះលក់បាន 80.13 លានគ្រឿង តម្លៃលក់សុទ្ធឈានដល់ 796.22 ពាន់លានដុង កើនឡើងបើធៀបនឹងសប្តាហ៍មុន។

នៅជាន់ HNX អ្នកវិនិយោគបរទេសគឺជាអ្នកលក់សុទ្ធ 5 វគ្គជាប់ៗគ្នា។ សរុបមក ប្លុកនេះបានលក់សុទ្ធចំនួន 4.04 លានគ្រឿងក្នុងសប្តាហ៍នេះ ជាមួយនឹងតម្លៃលក់សុទ្ធសរុបចំនួន 89.46 ពាន់លានដុង។

នៅជាន់ HOSE វិនិយោគិនបរទេសបានទិញភាគហ៊ុន FPT ច្រើនបំផុតជាមួយនឹងតម្លៃ 616.35 ពាន់លានដុង ដែលស្មើនឹងបរិមាណទិញសុទ្ធ 4.62 លានយូនីត។ ផ្ទុយទៅវិញ ប្លុកនេះបានបន្តលក់ភាគហ៊ុន HPG ច្រើនបំផុតជាមួយនឹងបរិមាណ 29.27 លានគ្រឿង ដែលតម្លៃលក់សុទ្ធឈានដល់ 755.08 ពាន់លានដុង។ កាលពីសប្តាហ៍មុន ភាគហ៊ុន HPG ត្រូវបានលក់សុទ្ធក្នុងតម្លៃជិត 640 ពាន់លានដុង។

នៅជាន់ HNX ក្រុមនេះបានទិញភាគហ៊ុន IDC ច្រើនបំផុតជាមួយនឹងបរិមាណ 603,350 យូនីត ដែលតម្លៃទិញសុទ្ធឈានដល់ 36.7 ពាន់លានដុង។ ម៉្យាងវិញទៀតភាគហ៊ុនរបស់ SHS ត្រូវបានលក់ច្រើនបំផុតជាមួយនឹងបរិមាណ 2.5 លានយូនីត ដែលស្មើនឹងតម្លៃលក់សុទ្ធចំនួន 41.49 ពាន់លានដុង។ បន្ទាប់គឺ PVI ជាមួយនឹងការលក់សុទ្ធចំនួន 1.23 លានគ្រឿង ដែលតម្លៃលក់សុទ្ធឈានដល់ 64.49 ពាន់លានដុង។

យោងតាមអ្នកជំនាញ បន្ថែមពីលើការប្រឈមមុខនឹងលំហូរសាច់ប្រាក់សកលដែលដកខ្លួនចេញពីតំបន់ព្រំដែន និងទីផ្សារដែលកំពុងរីកចម្រើនដោយសារកំណើនដ៏លេចធ្លោនៃសេដ្ឋកិច្ចអាមេរិក រលកនៃការប្រញាប់ប្រញាល់ចូលទៅក្នុងភាគហ៊ុនបច្ចេកវិជ្ជាបន្ទាប់ពីការផ្ទុះនៃបញ្ញាសិប្បនិមិត្ត (AI) និងហានិភ័យភូមិសាស្ត្រនយោបាយសកល ទីផ្សារភាគហ៊ុនវៀតណាមក៏ប្រឈមនឹងការដកប្រាក់សុទ្ធយ៉ាងខ្លាំងនៃមូលនិធិ ETF ដែលផ្តោតលើប្រទេសវៀតណាមផងដែរ។

ក្នុងរយៈពេលខ្លី សម្ពាធនៃការលក់សុទ្ធរបស់បរទេសទំនងជានៅតែមាន ប៉ុន្តែសម្ពាធនេះត្រូវបានគេព្យាករណ៍ថានឹងថយចុះជាបណ្តើរៗចាប់ពីចុងត្រីមាសទីបីនៃឆ្នាំ 2024។

យោងតាមសញ្ញាពី Fed វាទំនងជាខ្ពស់ដែល Fed នឹងបញ្ចុះអត្រាការប្រាក់នៅកិច្ចប្រជុំបន្ទាប់របស់ខ្លួន។ លោកបណ្ឌិត Nguyen Duy Phuong នាយកវិនិយោគនៃ DG Capital បានអត្ថាធិប្បាយថា ក្នុងរយៈពេលមុន Fed គ្រាន់តែកាត់បន្ថយអត្រាការប្រាក់នៅពេលដែលសេដ្ឋកិច្ចអាក្រក់ខ្លាំង ប៉ុន្តែការកាត់អត្រាការប្រាក់នេះដោយ Fed គឺជាពេលដែលសេដ្ឋកិច្ចចាប់ផ្តើមងើបឡើងវិញ ហើយគោលនយោបាយរូបិយវត្ថុតឹងតែងរយៈពេលវែងត្រូវកាត់បន្ថយ ដើម្បីឲ្យសេដ្ឋកិច្ចបន្តងើបឡើងវិញ។ ការកាត់បន្ថយអត្រាការប្រាក់នេះដោយ Fed ប្រហែលជាមានការប្រុងប្រយ័ត្នខ្លាំង ប៉ុន្តែវានៅតែគ្រប់គ្រាន់ដើម្បីធានាដល់អ្នកវិនិយោគ និងផ្គាប់ចិត្តទីផ្សារ។ នេះនឹងជាចំណុចវិជ្ជមានមិនត្រឹមតែសម្រាប់ទីផ្សារភាគហ៊ុនពិភពលោកប៉ុណ្ណោះទេ ថែមទាំងសម្រាប់ទីផ្សារវៀតណាមផងដែរ។

លើសពីនេះទៀត គណៈកម្មការមូលបត្ររដ្ឋ (SSC) បច្ចុប្បន្នកំពុងរៀបចំដើម្បីប្រកាស និងសុំយោបល់ជាសាធារណៈលើកំណែទី 2 នៃសេចក្តីព្រាងសារាចរណែនាំ (កំណែទី 1 ក្នុងខែមីនា ឆ្នាំ 2024) ដែលត្រូវបានរំពឹងថាជាកំណែចុងក្រោយ ដើម្បីផ្លាស់ប្តូរបទប្បញ្ញត្តិជាច្រើនទាក់ទងនឹងការផ្តល់មូលនិធិជាមុន ដែលជាឧបសគ្គចុងក្រោយសម្រាប់ប្រទេសវៀតណាម ក្នុងការធ្វើឱ្យប្រសើរឡើងទៅជាទីផ្សារដែលកំពុងរីកចម្រើនដោយ FTSE ។

ដូច្នេះហើយ អ្នកជំនាញក៏រំពឹងថា តម្រូវការថវិកាជាមុននឹងត្រូវបានលុបចោលជាផ្លូវការនៅត្រីមាសទីបីនៃឆ្នាំ 2024 ហើយ FTSE នឹងធ្វើឱ្យប្រសើរឡើងប្រទេសវៀតណាមទៅជាទីផ្សារដែលកំពុងរីកចម្រើននៅខែកញ្ញា ឆ្នាំ 2025 ឬនៅខែមីនា ឆ្នាំ 2025។ អាស្រ័យហេតុនេះ គេរំពឹងថា ដើមទុនបរទេសនឹងហូរចូលប្រទេសវៀតណាមក្នុងរយៈពេល 6 - 12 ខែមុនពេលព្រឹត្តិការណ៍នេះ។

ប្រភព៖ https://laodong.vn/kinh-doanh/ap-luc-ban-rong-cua-khoi-ngoai-van-chua-giam-1387448.ldo

Kommentar (0)