株式市場の見通し 3月25~30日週: 短期投資家は利益確定を検討すべき

慣性で考えると、キャッシュフローは短期ピークの1,280ポイントを超え続ける可能性がある。 FOMOマネーフローも高レベルに押し上げられると予想される時期です。

先週の株式市場は、幅広いレンジと高い流動性で推移し、VN指数は1,280ポイント前後の強い抵抗ゾーンに近づきました。

今週最初のセッションでは、1,270ポイントの価格帯から1,220ポイントまで約50ポイント下落するなど、非常に不安定な状況となったが、その後、流動性が約48兆VNDという記録的な水準で1,240ポイントの範囲まで回復した。残りの取引セッションでは、VN-Indexは力強く回復し、価格は2023年のピークである1,245ポイント、1,255ポイントを超え、2週間前の最高値である1,275ポイント付近を上回りました。

週末には、VN-Indexは1.43%上昇して1,281.80ポイントとなり、2022年8月の最高値に相当する1,295ポイント前後の価格帯に近づき始めました。

今週、HoSEの流動性は151兆8,775億1,000万ドンに達し、前週に比べて20.4%の大幅な増加となった。今週は記録的な流動性を伴う取引週であり、平均で1セッションあたり30兆VND以上、1セッションあたり11億株以上の取引量があり、2021年11月19日の史上最高の取引週をわずかに上回ります。

外国人投資家は、HoSEで3兆1,774.7億ベトナムドン相当の純売りを大幅に増加した。 HNXでの純購入額は906.5億VND。

大半の業界グループに前向きな感情が広がった。特に銀行、不動産、鉄鋼、亜鉛メッキ鋼の各グループでは好調な伸びを示した。具体的には、銀行が市場の急落後の回復を牽引し、良好な流動性で2023年のピークを超えています。特に、TCB(+8.45%)、 VIB (+7.56%)、MBB(+5.25%)、BID(+3.83%)などが顕著で、NAB(-2.13%)、ABB(-1.22%)、SSB(-1.11%)もその一つです。

不動産株も先週の主な原動力となり、多くの銘柄が急騰し直近の最高値を超えた。流動性は非常に不安定で、特にHPX(+37.18%)、DIG(+12.11%)、PDR(+12.10%)、TCH(+12.03%)、DXG(+8.47%)などが目立った。また、調整圧力を受けている銘柄もあった。VRC(-12.33%)、IJC(-3.98%)、KOS(-3.78%)、HD6(-3.17%)など。工業団地やゴム不動産株は、D2D(+17.50%)、KBC(+6.25%)、PHR(+4.40%)などプラスに上昇した銘柄を除いて、より明確に差別化された。DTD(-5.48%)、TIP(-4.63%)など、市場全体を上回る価格上昇期間の後、大多数はかなり強い調整圧力にさらされていた。 GVR (-3.90%)、SZC (-3.78%)...

今週、市場は多くの重要なニュースを受け取りました。例えば、米連邦準備制度理事会(FRB)は金利を5.25%~5.5%に据え置き、年内に0.25%の利下げを3回行うと予想されています。イングランド銀行は金利を5.25%に据え置くことを決定。日本銀行は2007年以来初めて金利を引き上げ、世界で唯一のマイナス金利政策を終了した。スイス国立銀行は金利を引き下げることを決定した。主要中央銀行として9年ぶりに金利を引き下げたことになる。

国内情報では、(1)ベトナム国家銀行は3月21日の取引で引き続き国庫短期証券チャネルを通じて15兆ドンの純引き出しを行い、総額は145兆ドンに増加した、(2)ベトナム投資銀行( BIDV )とベトコムバンク(Vietcombank)は外国人投資家に個別株の販売を実施した。

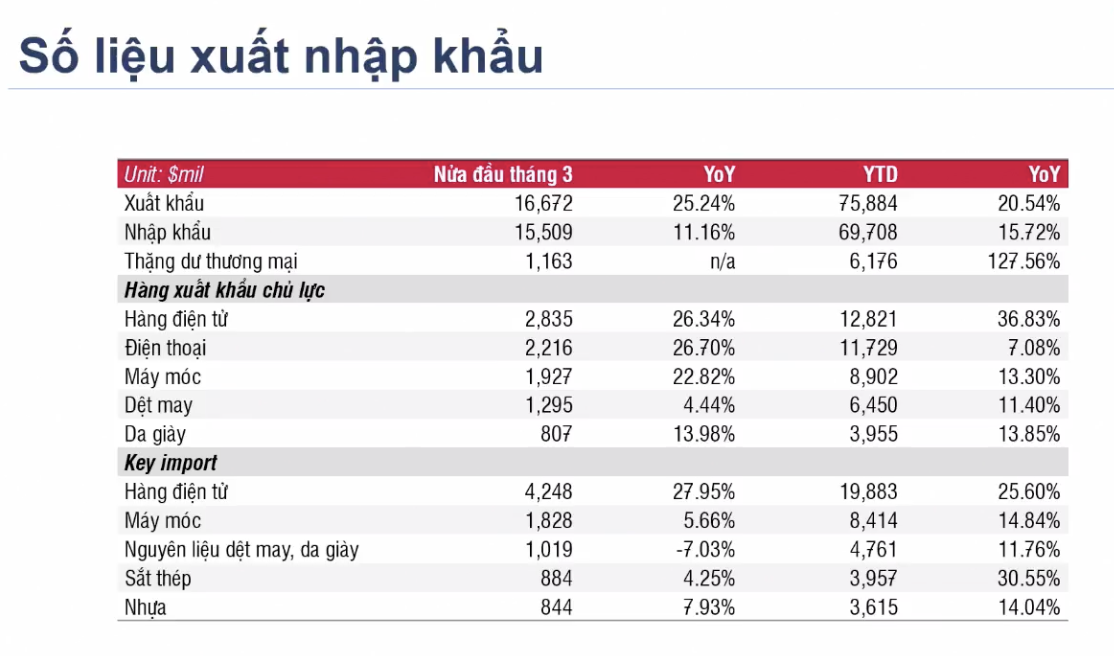

先週注目すべきデータは、2024年3月前半の輸出入が多くの業種で回復し、年初から現在までの累計増加数も2桁成長を記録したことだ。

|

国家証券委員会は、2020年12月31日付回覧第120/2020/TTBTC号の一部条項の改正案および補足案について、各部署、組織、個人から意見を求めています。国家証券委員会は、外国の機関投資家が資金の100%を預けることなく取引できるという規制について委員と協議した。この規制が近い将来承認され実施されれば、FTSE規制に従って市場をアップグレードするプロセスにおける2つのボトルネックのうち、事前資金調達要件と外国人所有制限(余裕)のうちの1つが解消されることになります。 HoSEによる最近のKRXシステムのテスト実行と合わせて、管理機関が政府の目標である2025年の市場アップグレードの問題解決に非常に積極的に取り組んでいることがわかります。

来週の市場動向に戻ると、市場は上昇トレンドを継続する前に、多少の変動を経験する可能性が高いでしょう。

DSC証券は、テクニカル分析の観点から、短期的には総合指数が決定力のないローソク足パターンで蓄積ボックスを超えると考えています。しかし、市場の広がりを見ると、多くの銘柄が短期ピークを抜け出すことに同意した時点で、市場には依然として短期的な上昇余地があることがわかります。 1,280ポイントの壁を突破したことで、市場流動性は引き続き力強く増加すると予想される。最近のセッションで市場に対するベータが良好で流動性バッファーが良好なグループは、短期取引に優先されます(不動産グループ)。

週足ローソク足の終わりに、大きな振幅の逆ローソク足パターンが短期ポジションを積極的に解消するシグナルを示し、短期キャッシュフローが優れていると評価され、市場は引き続き新たな短期上昇トレンドを開くと予想されます。

過去 2 週間の取引プラットフォームでは 6 回の大規模な配布セッションが記録されていたため、最近の増加は非常に驚くべきものです。慣性で考えると、キャッシュフローは短期ピークの1,280ポイントを超え続ける可能性がある。 FOMOマネーフローも高レベルに押し上げられると予想される時期です。そして、既存の分布からの圧力を受けている取引基盤では、強気の罠のシナリオは完全に起こり得ます。 DSCは現在に至るまで上昇傾向を維持していますが、やや不均衡な状況にあります。指数は急速に上昇する可能性がありますが、下落もそれに応じて急速になる可能性があります。

結論として、短期的なキャッシュフローは維持され、投資家は短期取引(10〜15セッション)に戻ることができます。しかし、指数が分配圧力やこれまでの技術的な乖離シグナルを克服したと評価するには十分な根拠がありません。投資家は、割合を平均レベルに保つことを優先するか、推奨されているように短期的に積極的にサーフィンする必要があります。

専門家によると、短期投資家は、リターンが良いときに一部の株式から利益を得ることを検討することができ、ポートフォリオ構造は上昇傾向にある株式(たとえば、大型株や業界リーダーに重点を置いた株式)に重点を置くべきだという。

現金比率の高い投資家は、HDG(29-29.4)、HPG(29-30)など、価格があまり上昇しておらず、購入ゾーンが良い株を優先して、鉄鋼株や不動産株の探査に資金を投入することができます...

[広告2]

ソース

![[写真] 党と国家の指導者が特別芸術プログラム「あなたはホーチミンです」に出席](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/18/6895913f94fd4c51aa4564ab14c3f250)

![[写真] ベトナム卓球のトップ大会に向けて準備万端](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/18/9c547c497c5a4ade8f98c8e7d44f5a41)

コメント (0)