世界には、金融リース活動に関する独自の法律を制定し、企業、特に中小企業がこの中長期の資金供給チャネルにアクセスするための条件を整えている国もあります。

金融リース業界の障害を取り除き、中長期の資金供給チャネルを整備するための提案

世界には、金融リース活動に関する独自の法律を制定し、企業、特に中小企業がこの中長期の資金供給チャネルにアクセスするための条件を整えている国もあります。

ベトナム金融リース協会(VILEA)の情報によると、会員企業の金融リース債務残高総額は40兆4,966億ベトナムドンに達し、2023年末と比較して8.6%増加し、システム全体の総増加額の50%以上に相当する。その理由は、一部の会員企業が債務の清算、顧客ポートフォリオや製品ラインの再構築に注力する必要があるためです。

金融リースは、銀行融資、債券、株式と並んで、多くの先進国で人気の中長期資本供給チャネルです。しかし、2024年末までに1,560億VNDを超える総未払いクレジット残高と比較すると、ベトナムの金融リース市場シェアは依然として非常に小さいです。

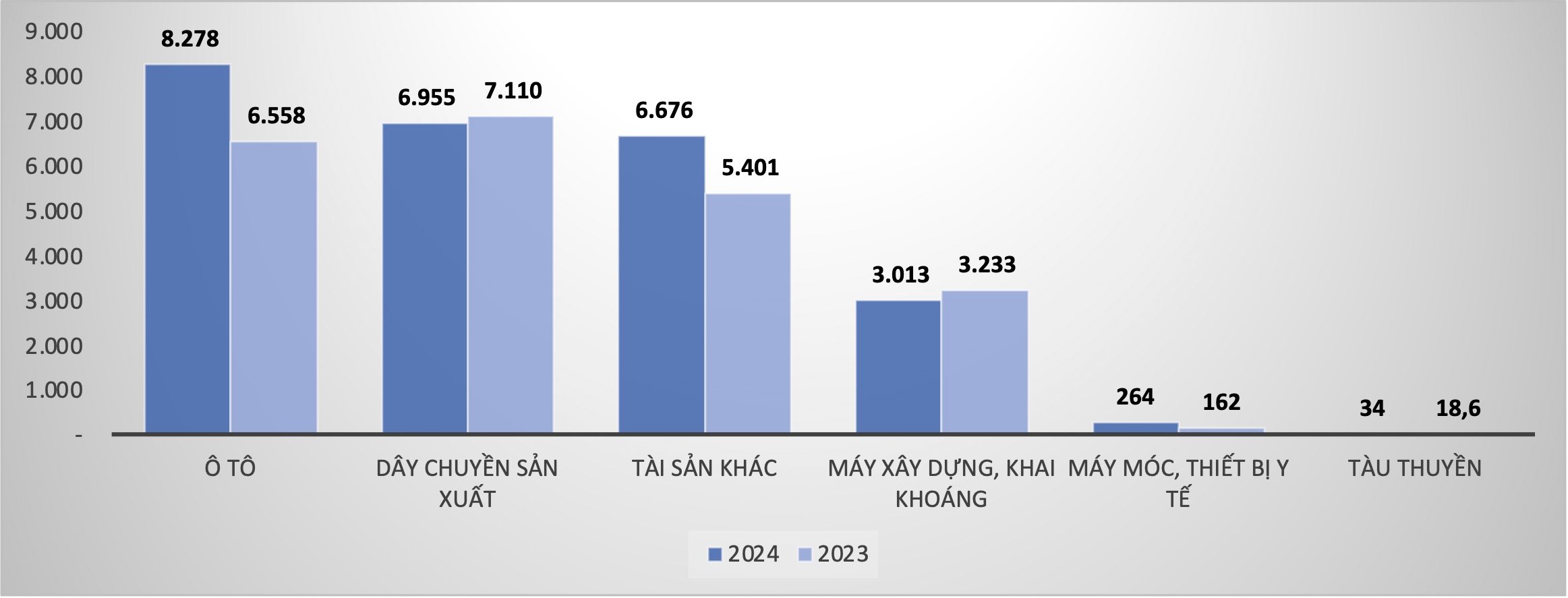

同協会事務局長ファム・スアン・ホエ氏は、金融リースを通じて付与される融資の100%が環境リスクについて評価されていると語った。金融リース業界におけるグリーンクレジットは早期に全面的に導入され、多くの金融リース取引が繊維・衣料業界のグリーン化に貢献しています。 …特にファイナンスリースの対象は多様化しています。そのうち、全種類のレンタカーに対する未払いローン残高は8兆3,000億ドンで、2023年末と比較して26.2%増加しました。建設・鉱山機械リースの未払い債務は3,000兆VNDで、6.79%減少した。医療機器 2,643億ベトナムドン、62.9%増。生産ラインは安定しており、未払い債務は6,955億VNDに達し、2023年末と比較してわずかに2.18%減少しました。

|

| 2023年末および2024年末のファイナンスリースの未返済残高 |

協会の報告によると、ファイナンスリースの未払い残高は四半期ごとに着実に増加し、年間のリース契約件数は9,669件で、2023年と比較して15.8%増加しました。業界の総資産、資本動員、信用活動は非常に好調に成長しています。会員企業の総資産は45兆VNDを超え、2023年と比較して10.36%増加しました。総動員資本は23.4兆VNDで、2023年と比較して18.1%増加し、資本動員の増加は信用機関システム全体の一般的な増加の1.5倍に相当します。

2024年末の不良債権比率は平均1.68%に抑制されており、2023年(0.68%)より高く、企業や企業世帯の困難と課題を部分的に反映している。 2024年には、金融リース業界も総リスク準備金を約2,000億ドン増加させる予定です。したがって、会員企業の2024年の税引前利益も24.33%減少しました。

中長期資金供給経路の障害除去

ホー氏は、会員企業におけるファイナンスリース活動の実態を共有し、日本や台湾などの多くの企業がベトナムに投資する際に、オフィス機器や輸送手段のレンタルを選択していると述べた。彼らはレンタルを希望しており、資本圧力を軽減して生産にリソースを集中させている。

中国では、中小企業力、特に裾野産業部門が非常に順調に発展しています。その理由の一つは、同国のリース業界には独自の法律があり、商業銀行とは異なり、より高いリスクを受け入れ、中長期の融資に重点を置いていることである。中国は現在、金融リースに関しては米国に次いで世界第2位である。ホー氏によれば、これが中国の製造業のブームを生み出したという。

「中国、日本、台湾(中国)はそれぞれ、この問題に関する独自の法律を制定しています。長期的には、国会、政府、そして中央銀行が金融リース業界に更なる注意を払い、企業が資産を担保にすることなく、経済にとって最も便利な中長期資金供給チャネルを活用できるよう、金融リース業界に関する独自の法律を制定するよう努めることを心から願っています」とVILEA事務局長は強調した。

同時に、ホー氏によると、金融リース業界の信用の質についてはよりオープンな視点と見解が必要であり、商業銀行とまったく同じであってはならないという。なぜなら、国際慣行によれば、金融リース会社の対象は中小企業であることが多く、商業銀行の基準よりもリスクが高いからです。

成長目標のために多額の資金動員が必要となる状況において、ハイテク製品の生産チェーンにおけるプロジェクトには、多くの最新技術の機械ラインも必要です。銀行融資には担保が必要であり、利用できる中長期の資本源は多くないが、VILEAの事務総長は、金融リースは企業が投資する際に検討できる良い解決策であると考えている。ホー氏は、政府が金融リース業界に特定の分野への資本注入投資を認めることができると提案した。リース会社は元金に対して一定の手数料を支払い、融資の評価とリスクを負います。

さらに、協会と会員が今後解決に向けて協力していくことになる制度上の問題がいくつかあります。通常、30 日以内の支払いに対する安全率の規制は、ファイナンス リース業務の特性と比較すると、依然として高すぎます (20%)。信用供与の際の関係者情報の報告に関する規制は、ファイナンスリースによる信用供与とは整合していません。 2023年12月5日付回状15/2023/TT-NHNNの第3条第4項及び2024年3月29日付決定第573/QD-NHNN号に基づき、ベトナム国家銀行総裁は、非銀行系金融機関の自己資本の0.5%相当の信用枠が発生した場合には、関連者に関する情報を報告しなければならないと規定しています。同時に、通達79/2024/TT-BCAの改正に伴う自動車ナンバープレートの新規登録および発行に関する規制(第2条、第3条)も、ファイナンスリースの需要に影響を与える障害となっている。

2025年の金融リース業界の信用成長率は18~20%に達すると予想されている。

2025年は経済全体にとって引き続き困難な年となるでしょう。ホー氏は、金融リース業界とビジネス界にとって困難は倍増する可能性があると述べた。ファム・スアン・ホエ氏は、輸送手段への融資を中心に、金融リース業界全体の未払い債務が約18~20%増加すると予想している。新技術生産ライン;オフィス機器

業界の一般的な方向性は、グリーンクレジットを大幅に増やし、企業と事業世帯が環境に配慮した持続可能な形で発展することを支援することです。不良債権の処理に注力し、引当金計上した不良債権の回収による収益の増加を図る。当協会と会員は、ファイナンスリース事業の運営を困難にしている制度上の諸問題の解決に協力するとともに、企業や事業主世帯へのこの形態のクレジットに関する周知活動に取り組んでいます。

[広告2]

出典: https://baodautu.vn/kien-nghi-go-vuong-nganh-cho-thue-tai-chinh-phat-trien-kenh-cung-ung-von-trung-dai-han-d249833.html

![[写真] ファム・ミン・チン首相が科学技術発展に関する会議を議長として開催](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/17/ae80dd74c384439789b12013c738a045)

![[写真] 政治局決議第66-NQ/TW号および第68-NQ/TW号の普及と実施のための全国会議](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/18/adf666b9303a4213998b395b05234b6a)

![[写真] ニャンダン新聞社でホーチミン主席生誕135周年を記念した写真展を訪れ、特別号を受け取るために列を作る読者たち](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/17/85b3197fc6bd43e6a9ee4db15101005b)

コメント (0)