Retrait net de 50 000 milliards de VND

Après 4 séances consécutives de baisse, le VN-Index a perdu près de 90 points pour passer sous le seuil des 1 140 points. De nombreuses actions ont chuté brutalement, notamment celles de l’immobilier et des valeurs mobilières. Cependant, la force d'achat qui a débuté la séance d'aujourd'hui a aidé l'indice VN à retrouver le niveau de support de 1 150 points.

Après trois séances d'exploration, le 26 septembre, la Banque d'État du Vietnam a retiré 20 000 milliards de VND supplémentaires via le canal des billets de crédit. Le retrait net total en 4 séances a atteint près de 50 000 milliards de VND. Le taux d'intérêt pour attirer l'argent a légèrement augmenté à 0,58%. Il s’agit toujours d’un niveau record, inférieur aux 5 à 6 % par an de fin 2022 et début 2023.

Cependant, le volume n'est pas élevé par rapport aux 25 000 à 35 000 milliards de VND/session de décembre 2022 à mars 2023. Le délai de retrait de 28 jours cette fois-ci est également équivalent au délai de la mi-novembre 2022. Cela montre que la liquidité dans le système bancaire est très abondante.

Les opérations d’open market sont tout à fait normales et ne signifient pas que la Banque d’État a inversé sa politique monétaire. L'agence continue de mettre en œuvre une politique monétaire accommodante.

Depuis mars, la Banque d'État a réduit ses taux d'intérêt opérationnels à quatre reprises, d'environ 150 à 200 points. Taux de réescompte de 4,5% à 3%, taux de refinancement de 6% à 4,5% et taux interbancaire au jour le jour de 7% à 5%. La Banque d’État achète également régulièrement des dollars américains.

Le retour au retrait d'argent sur le marché libre a eu lieu lorsque le taux de change USD/VND a fortement augmenté depuis août, portant l'augmentation totale depuis le début de l'année à 3,3 %. Il s’agit d’une augmentation rapide mais pas aussi forte et risquée qu’en octobre 2022.

Le taux de change USD/VND dans les banques n'a pas dépassé le pic de 24 888 VND/USD enregistré en octobre 2022. Le taux de change actuel est de 24 540 VND/USD.

La croissance du crédit est très faible, atteignant seulement 5,56 % au 15 septembre. Les banques sont toujours confrontées au fléau de « l’excès d’argent ».

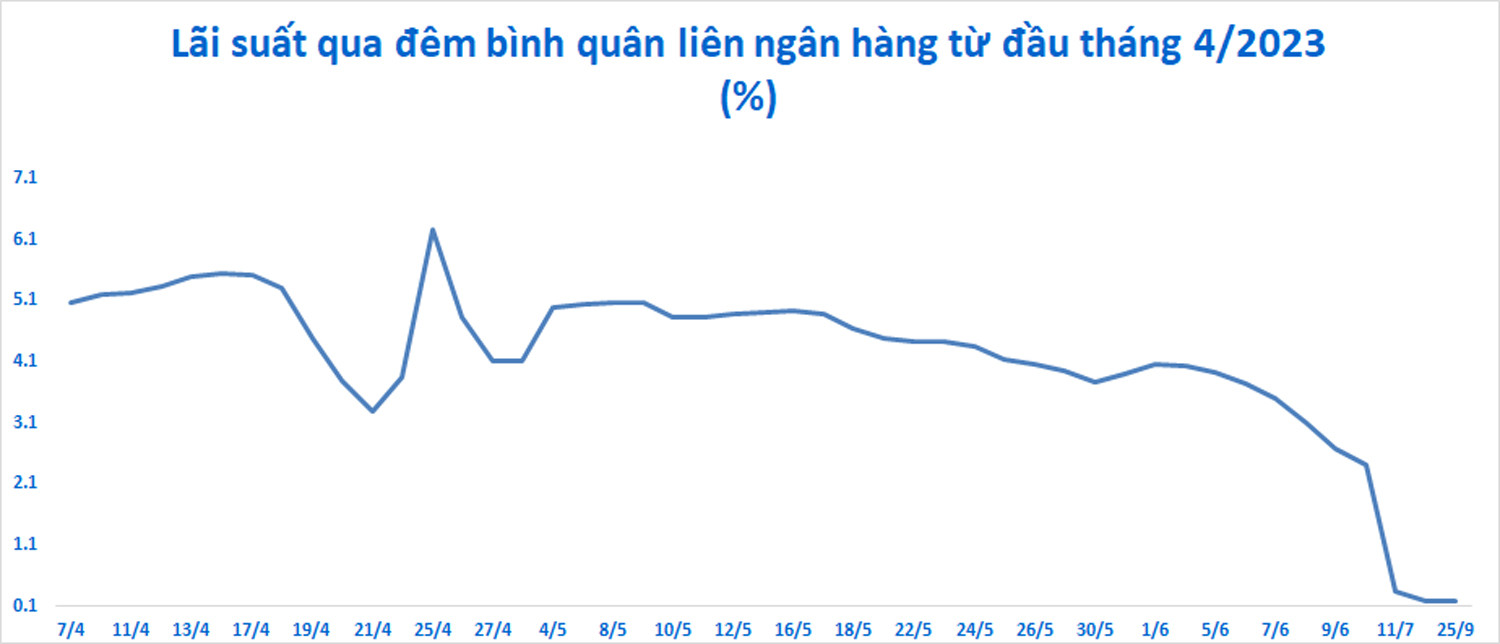

Les taux des prêts au jour le jour sur le marché interbancaire sont à des niveaux historiquement bas, même s'ils ont légèrement augmenté, passant de 0,14 % (21 septembre) à 0,17 % (25 septembre). Fin mai 2023, les taux d’intérêt interbancaires ont atteint près de 6,5%/an et un record de 8,44%/an le 5 octobre 2022.

Selon les experts, la réduction des liquidités du marché 2 réduira la pression spéculative sur les taux de change à court terme. Le faible niveau d’absorption ne provoquera pas de stress de liquidité sur le marché 2 et limitera l’impact sur les taux d’intérêt sur le marché 1.

Selon MBS Securities, la décision de la Banque d'État d'absorber le VND entraînera une légère hausse des taux d'intérêt interbancaires et réduira la pression sur le taux de change dans les temps à venir.

Selon les estimations, la Banque d’État ne retirera probablement pas trop d’argent. Le cabinet de conseil en investissement FIDT a déclaré que le niveau de retrait pourrait être seulement d'environ 100 000 milliards de VND, soit le double du montant retiré au cours des trois dernières sessions.

Selon le FIDT, l'opinion constante du gouvernement et de la Banque d'État est que la politique de dépôts et de prêts à court, moyen et long terme pour l' économie devra diminuer progressivement à court terme. Cela signifie que le système de taux d’intérêt de base des dépôts des grandes banques sera très difficile à modifier. Les taux d’intérêt des dépôts devraient rester aux niveaux actuels de 3,5 % pendant 3 à 6 mois, 4,5 % pendant 6 à 12 mois et 5,5 % pendant plus de 12 mois. Dans le même temps, l’inflation sous-jacente n’a aucune chance d’atteindre l’objectif de 4,5 %.

Selon le FIDT, les signaux macroéconomiques sont plutôt positifs. Le Vietnam a la capacité de stabiliser ses devises à moyen et long terme. Ces flux de change majeurs restent positifs jusqu’en août de cette année. Les IDE décaissés ont légèrement diminué, tandis que les perspectives de nouveaux IDE ont augmenté. Excédent record des importations et des exportations. Les transferts de fonds pourraient se stabiliser ou diminuer légèrement en fonction du ralentissement économique mondial.

La position globale de change de la Banque d'État est sûre avec des signes d'augmentation des réserves de change à 100 milliards USD, le système bancaire ayant une position de réserve en USD relativement positive.

Les actions sont-elles toujours attractives après la chute ?

Selon Mirae Asset, le cycle de hausse des taux d'intérêt de la Fed est sur le point de se terminer, le dollar américain se refroidit, réduisant ainsi la pression sur le taux de change USD/VND. Le Vietnam maintiendra une politique monétaire prudente afin de maintenir un équilibre entre la stabilisation du taux de change et la réduction des taux de prêt.

Les valorisations boursières sont plus attractives après une forte baisse. Les investisseurs individuels nationaux continueront de jouer un rôle majeur sur le marché. En août, plus de 100 000 nouveaux comptes personnels ont été ouverts.

Mirae Asset estime que la croissance dans la plupart des secteurs va reprendre au second semestre de l'année grâce à la baisse des taux de prêt, à la reprise des exportations et de la consommation intérieure, à l'accélération des investissements publics et aux politiques de soutien. Les perspectives à long terme sont prometteuses lorsque les relations entre le Vietnam et les États-Unis seront transformées en un partenariat stratégique global.

Dragon Capital croit également aux perspectives à long terme des actions. Le fonds estime qu’une baisse de 5 à 12 % de la volatilité au cours d’un cycle haussier n’est pas rare.

Cependant, de nombreuses sociétés de valeurs mobilières nationales estiment que l'indice VN ne peut pas échapper à la tendance à la baisse et que le risque de liquidation est constant. Le marché pourrait encore connaître une forte baisse.

Source

![[Photo] Le Premier ministre Pham Minh Chinh et le Premier ministre du Royaume de Thaïlande Paetongtarn Shinawatra assistent au Forum d'affaires Vietnam-Thaïlande 2025](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/16/1cdfce54d25c48a68ae6fb9204f2171a)

![[Photo] Le président Luong Cuong reçoit le Premier ministre du Royaume de Thaïlande Paetongtarn Shinawatra](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/16/52c73b27198a4e12bd6a903d1c218846)

Comment (0)