Selon les données de l'Administration nationale du tourisme du Vietnam, au cours des 8 premiers mois de 2024, l'industrie du tourisme a accueilli près de 11,5 millions de touristes internationaux et près de 90 millions de touristes nationaux. Rien qu'en août, le nombre de touristes internationaux a atteint plus de 1,4 million et celui des touristes nationaux a atteint 10 millions.

Durant les quatre jours de vacances de la Fête nationale, le 2 septembre de cette année (du 31 août au 3 septembre), on estime que l'industrie du tourisme à l'échelle nationale a accueilli environ 3 millions de touristes (soit une augmentation de 20 % par rapport à la même période en 2023). Le taux d'occupation moyen des chambres des établissements d'hébergement touristique a atteint 56% (soit une augmentation de 1,85% par rapport à la période des vacances 2023), le taux d'occupation atteignant plus de 60% les 1er et 2 septembre 2024.

Cependant, contrairement aux signaux positifs de l’industrie du tourisme, le secteur de l’immobilier de villégiature ne montre toujours pas beaucoup de signes de percée dans la période à venir. Plus précisément, selon le rapport de marché d'août 2024 de DKRA, le type de maison de ville/maison de ville de villégiature n'a enregistré aucune consommation au cours du mois. L'offre est restée à 2 907 unités provenant de 30 projets invendus, avec 65 % de l'inventaire appartenant au marché central et 32 % appartenant au marché sud.

Le prix de vente primaire de ce type de propriété ne fluctue pas beaucoup, le prix de vente le plus élevé sur le marché du Sud étant de 70 milliards de VND/unité et le plus bas sur le marché du Nord à 4,6 milliards de VND/unité. Pendant ce temps, le marché secondaire a enregistré certains produits avec des prix réduits de 30 à 40% mais toujours confrontés à des difficultés de liquidité.

« La forte baisse du pouvoir d'achat, le manque de nouvelle offre, les stocks de grande valeur, etc. ont causé des obstacles importants ces derniers mois, faisant presque tomber ce segment dans un cycle d'hibernation prolongé », a commenté DKRA.

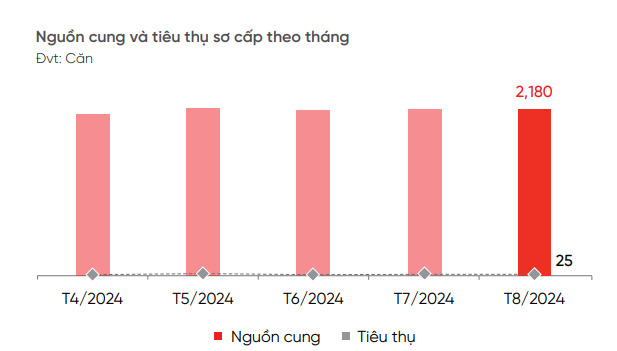

L'offre et la consommation mensuelles de biens immobiliers de villégiature n'ont pas beaucoup fluctué ces derniers mois (Photo : DKRA)

Pour la catégorie villa de villégiature, cette unité a enregistré une légère augmentation de l'offre de 0,4% par rapport au mois précédent mais une baisse de 5% par rapport à la même période en 2023. L'offre principale enregistrée au cours du mois était de 2 180 unités provenant de 60 projets. Le prix de vente le plus élevé est de près de 156 milliards de VND/unité et le plus bas est de 5,2 milliards de VND/unité, les deux sont des produits appartenant au marché du Sud.

La liquidité du marché a également été enregistrée à un niveau bas avec un taux de consommation de 1% (25 unités), la demande a diminué d'environ 22% par rapport au mois précédent, le volume des transactions était concentré sur les produits avec un prix de vente inférieur à 10 milliards de VND/unité. Les politiques d’engagement de crédit-bail, de rachat, de soutien des taux d’intérêt, etc. continuent d’être largement appliquées mais ne sont pas aussi efficaces que prévu. Le marché continue de faire face à de nombreuses difficultés en termes de liquidité et de potentiel d’augmentation des prix, car la confiance des investisseurs et la reprise dans ce segment restent très faibles.

Quant au Condotel, ce type n'a également enregistré que de légères fluctuations avec un taux de consommation en août atteignant 4% avec 192 unités vendues. L'offre restante provient de 46 projets avec plus de 4 800 unités, dont 67 % sont concentrés sur le marché central, avec le prix de vente le plus élevé de 180 millions de VND/m2 dans la région centrale et le plus bas de plus de 36 millions de VND/m2 sur le marché du nord.

DKRA a commenté que la demande pour ce type de propriété a diminué de 53% par rapport au mois dernier, les transactions se concentrant principalement sur des projets avec des documents juridiques complets avec un prix de vente total inférieur à 3 milliards de VND/unité. Ce type de fonds est toujours confronté à des difficultés de liquidité et ne montre aucun signe de reprise à court terme.

L'immobilier de villégiature n'a pas encore montré de signes de creux

Également lié à ce type, le gouvernement a récemment publié le décret n° 115/2024/ND-CP du 16 septembre 2024 détaillant un certain nombre d'articles et de mesures pour mettre en œuvre la loi sur les appels d'offres et la loi sur le foncier sur la sélection des investisseurs pour mettre en œuvre des projets d'investissement utilisant des terres. Dans lequel, un certain nombre d'articles d'un certain nombre de décrets sous la gestion de l'État du ministère de la Planification et de l'Investissement ont été modifiés, complétés et abrogés.

Français Plus précisément, la clause 5 de l'article 68 du décret 115 a modifié et complété le point c de la clause 7 de l'article 31 du décret avec le contenu suivant : « Pour l'urbanisme, le contenu de l'évaluation doit inclure une évaluation de la conformité du projet d'investissement avec le plan de zonage ; dans le cas où le projet est proposé dans une zone qui ne nécessite pas de plan de zonage conformément aux dispositions de la loi sur l'urbanisme ou si le plan de zonage doit être ajusté et n'a pas été approuvé par une autorité compétente, la conformité du projet d'investissement avec le plan général doit être évaluée ».

Ce règlement permettra de lever les obstacles et les goulots d'étranglement qui minent le pays depuis de nombreuses années en ce qui concerne les procédures d'approbation des politiques d'investissement pour les projets de logements sociaux, les projets de logements commerciaux et les projets d'investissement utilisant des terrains à des fins d'hébergement tels que les appartements avec services, les bureaux, les condotels, etc.

Source : https://www.congluan.vn/chi-tieu-thu-duoc-1-nguon-cung-trong-thang-8-biet-thu-nghi-duong-van-tiep-tuc-ngu-dong-post313681.html

![[Photo] Le Premier ministre Pham Minh Chinh préside la réunion du Comité permanent du gouvernement sur le projet d'aéroport de Gia Binh](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/10/6d3bef55258d417b9bca53fbefd4aeee)

![[Photo] Le secrétaire général To Lam tient une brève réunion avec le président russe Vladimir Poutine](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/10/bfaa3ffbc920467893367c80b68984c6)

Comment (0)