Au lieu de resserrer leur politique budgétaire lorsque l'inflation est élevée et le chômage faible, les pays riches prennent des mesures « incroyablement audacieuses » pour faire le contraire : augmenter les dépenses et les emprunts, selon l'Economist.

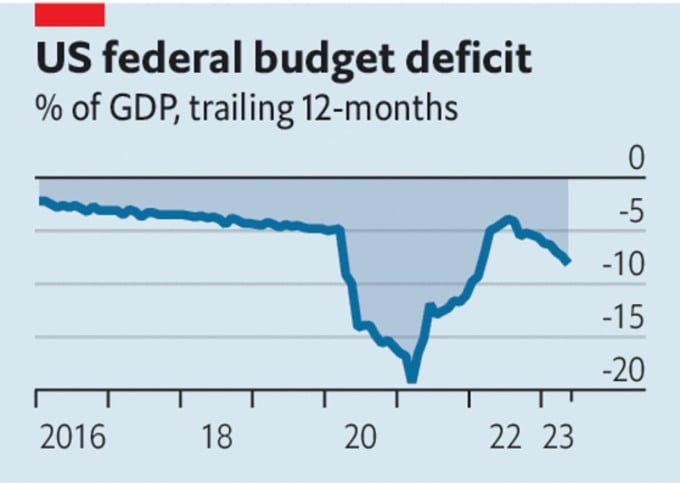

Les budgets gouvernementaux des pays riches sont de plus en plus tendus. Évitant le désastre du défaut de paiement de la dette publique, les États-Unis ont tout de même enregistré un déficit budgétaire de 2 100 milliards de dollars au cours des cinq premiers mois de l’année, soit 8,1 % du PIB.

Dans l’Union européenne, les responsables politiques constatent que la hausse des taux d’intérêt signifie qu’un plan de relance de 800 milliards de dollars va épuiser le budget commun. Parce que la majeure partie de l’argent pour ce paquet provient d’emprunts.

Le gouvernement japonais a récemment abandonné son cadre de politique économique visant à équilibrer le budget, qui exclut les paiements courants, mais le déficit reste supérieur à 6 % du PIB. Le 13 juin, le rendement des obligations d'État britanniques à deux ans a dépassé le niveau de la crise obligataire provoquée par le programme budgétaire temporaire de septembre de l'année dernière.

Déficit budgétaire américain. Source : The Economist

Les politiques budgétaires des pays riches semblent non seulement imprudentes mais également inappropriées aux circonstances économiques actuelles, selon l'Economist .

Au vu des circonstances, la Réserve fédérale américaine (Fed) a maintenu le 14 juin ses taux d'intérêt inchangés en attendant de nouveaux signaux sur la santé de l'économie. Mais avec une inflation sous-jacente supérieure à 5 %, peu de gens pensent que les taux d’intérêt resteront stables.

La Banque centrale européenne (BCE) est également sur le point d’augmenter à nouveau ses taux d’intérêt. La Banque d'Angleterre (BoE) devrait presque certainement suivre le mouvement le 22 juin. Avec des salaires nominaux en hausse de 6,5 %, la Grande-Bretagne est le seul pays confronté à la menace d'une spirale ascendante des salaires et des prix.

Une inflation élevée, un faible chômage et des taux d’intérêt en hausse signifient que le monde a besoin d’une politique stricte, c’est-à-dire de restrictions sur les dépenses et les emprunts. Mais les pays riches font le contraire. Le déficit américain n’a dépassé 6 % qu’en période de troubles : pendant la Seconde Guerre mondiale, après la crise financière mondiale et plus récemment après le confinement lié au Covid-19.

Il n’existe pas actuellement de catastrophe qui nécessiterait des dépenses d’urgence. Même la crise énergétique en Europe s’est atténuée. Par conséquent, l’objectif principal des emprunts massifs du gouvernement est de stimuler l’économie, en poussant les taux d’intérêt plus haut que nécessaire. Des taux d’intérêt plus élevés entraînent un risque accru d’instabilité financière.

Parallèlement à cela, le budget du gouvernement est également affecté. Par exemple, pour chaque augmentation d’un point de pourcentage des taux d’intérêt, les coûts du service de la dette du gouvernement britannique augmentent de 0,5 % du PIB sur un an. L’une des raisons pour lesquelles les États-Unis sont en difficulté est que la Fed doit payer plus d’intérêts sur l’argent qu’elle crée pour racheter les obligations du gouvernement américain pendant les années de relance. En bref, la politique monétaire ne peut contrôler l’inflation que si la politique budgétaire est prudente. La possibilité de perdre le contrôle augmente à mesure que les taux d’intérêt augmentent.

Cependant, les efforts déployés par les politiciens pour changer les choses sont minimes. Même après que la « Loi sur la responsabilité budgétaire » ait relevé le plafond de la dette américaine et réduit les dépenses, la dette publique nette du pays devrait passer de 98 % du PIB aujourd’hui à 115 % d’ici 2033.

Le gouvernement britannique avait prévu de se serrer la ceinture l’année dernière, mais il prévoit désormais de réduire les impôts. La zone euro semble globalement assez solide, mais de nombreux États membres sont fragiles. Aux taux d’intérêt actuels – et susceptibles d’augmenter – pour réduire le ratio dette/PIB de l’Italie d’un point de pourcentage par an, il faudrait un excédent budgétaire avant intérêts de 2,4 % du PIB.

Pourquoi certains pays riches continuent-ils d’augmenter leurs dépenses, même si cela peut se faire au prix d’une augmentation de la dette ? Il ne s’agit pas seulement de croissance économique, il peut également s’agir de l’opinion des politiciens sur ce qui est urgent ou de leur familiarité avec le modèle de fonctionnement axé sur le déficit.

En Italie, la dette publique en pourcentage du PIB a diminué par rapport à son pic de 144,7 % du PIB en décembre 2022, mais reste nettement supérieure au niveau de 103,9 % de décembre 2007, selon l'organisation de données économiques CEIC Data. La dette est élevée mais le pays a besoin de nombreux articles qui nécessitent des dépenses accrues.

Les systèmes de retraite et de santé sont soumis à la pression du vieillissement de la population. Les objectifs de neutralité carbone nécessitent des investissements publics. Les risques géopolitiques augmentent le besoin de dépenses de défense. Pour répondre à ces besoins, nous devons soit augmenter les impôts, soit accepter d’imprimer plus de monnaie et d’augmenter l’inflation.

Aux États-Unis, plus tôt ce mois-ci, après que le Congrès a autorisé la 103e augmentation du plafond de la dette depuis 1945, les observateurs estiment qu’il y en aura une 104e et plus. Adel Mahmoud, président du Forum de recherche économique du Caire (Égypte), a déclaré que la crise du plafond de la dette se reproduira parce que le gouvernement américain dépense au-delà de sa capacité de revenus et compte sur l'emprunt pour couvrir ses opérations.

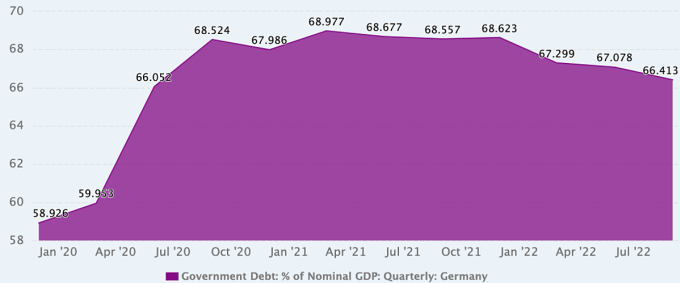

Même en Allemagne, un pays réputé pour sa discipline budgétaire, avec une dette publique qui ne représentait que 66,4 % du PIB à la fin de l’année dernière, les opinions sur la politique budgétaire évoluent progressivement et deviennent un sujet de débat.

Évolution du ratio dette publique/PIB de l'Allemagne. Source : Données du CEIC

Après avoir fait face à des crises successives dues à la pandémie et au conflit ukrainien, l’Allemagne s’est éloignée de sa politique budgétaire restrictive caractéristique. En 2020, après 8 années de budgets équilibrés (2012-2019), avec une dette publique totale passant d’environ 80 % du PIB à seulement 60 %, la chancelière de l’époque, Angela Merkel, a annoncé que le pays était prêt à dépenser massivement pour compenser l’impact économique du Covid-19.

Alors que les impacts du changement climatique deviennent plus clairs, certains acteurs politiques allemands – notamment les Verts – soutiennent qu’il devrait être traité comme un problème urgent qui nécessite des investissements comparables à ceux des pandémies et des guerres.

Marcel Fratzscher, président de l'Institut allemand de recherche économique, soutient cette idée. Il a déclaré que l’augmentation des dépenses devrait être prise en compte au moment de déterminer s’il faut agir rapidement pour réussir et réduire les coûts, ou lentement et avec plus de difficulté. « Si le gouvernement allemand était honnête, il se rendrait compte que nous sommes dans un état de crise quasi permanent, que nous sommes confrontés à des changements majeurs et que ce n’est pas une option », a-t-il déclaré.

Mais d’autres économistes allemands considèrent les trois dernières années comme une exception budgétaire. Ils veulent rétablir le plus rapidement possible le mécanisme permettant d’empêcher la croissance de la dette. Ils affirment que le gouvernement a pu dépenser librement pendant la pandémie grâce aux économies réalisées au cours des années précédentes.

Niklas Potrafke, économiste à l'Institut Ifo de recherche économique de Munich, en Allemagne, a déclaré que la réponse du gouvernement à la pandémie avec une politique budgétaire expansionniste était bonne. Mais le conflit en Ukraine a déclenché une nouvelle crise et une nouvelle expansion budgétaire. « Je crains que la pandémie et la guerre en Ukraine n'aient créé une mentalité qui accepte une augmentation perpétuelle des dépenses budgétaires. Le gouvernement doit envisager des stratégies de consolidation », a déclaré l'expert.

Phien An ( selon Economist, FP, Xinhua )

Lien source

![[Photo] Le Premier ministre Pham Minh Chinh rencontre des représentants d'entreprises américaines](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/13/5bf2bff8977041adab2baf9944e547b5)

![[Photo] Le Premier ministre Pham Minh Chinh reçoit le ministre suédois de la Coopération internationale au développement et du Commerce extérieur](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/12/ae50d0bb57584fd1bbe1cd77d9ad6d97)

Comment (0)