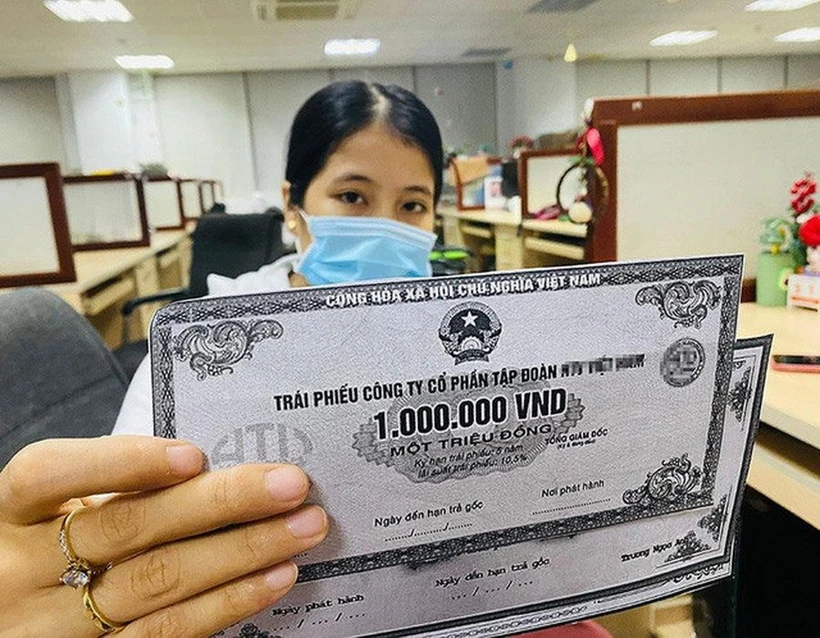

Según el viceministro de Finanzas , el mercado de bonos corporativos se ha estabilizado, el sentimiento de los inversores es más estable y las empresas emisoras y los inversores han regresado al mercado.

Para alcanzar los objetivos de alto crecimiento este año y en el período 2026-2030, desbloquear el mercado de capitales se considera una solución particularmente importante para reducir la presión de la oferta de capital para el sistema bancario. En particular, se espera que el mercado de bonos corporativos, como canal para proporcionar capital a mediano y largo plazo para la economía, se recupere fuertemente después del reciente período de reestructuración.

Recuperándose de una depresión

Según las estadísticas de la agencia de calificación crediticia FiinRatings, en 2024, el mercado de bonos corporativos de Vietnam tendrá una fuerte recuperación después del período de reestructuración en 2023, alcanzando una escala de 1,26 billones de VND, equivalente al 11,2% del presupuesto interno total (PIB).

El valor total de la emisión de bonos corporativos durante el año alcanzó los 443,7 billones de VND, un 26,8% más que el año anterior. Las actividades de emisión fueron más activas en el tercer y cuarto trimestre de 2024, lo que refleja las mayores necesidades de capital de las empresas en el contexto de la recuperación económica.

Cabe destacar que la tasa de bonos problemáticos (incluyendo pagos atrasados y reestructuraciones) disminuyó al 3,5%, significativamente menor que el 15,3% en 2023, lo que demuestra que la capacidad financiera de los emisores está mejorando gradualmente.

Según el viceministro de Finanzas, Nguyen Duc Chi, la reciente recuperación del mercado de bonos corporativos es una señal positiva para el mercado de capitales de Vietnam. El mercado se ha ajustado y adaptado mejor para satisfacer los nuevos requisitos de desarrollo.

“Actualmente, el mercado de bonos corporativos se ha estabilizado, la confianza de los inversores es más estable y los emisores e inversores han regresado al mercado. Esto demuestra que las nuevas regulaciones se han definido con mayor claridad, sentando las bases para el mercado de bonos corporativos en 2025 y los años siguientes”, declaró el viceministro Nguyen Duc Chi.

De hecho, el mercado de bonos corporativos se ha recuperado significativamente después de una serie de acciones correctivas por parte de la agencia gestora. En particular, el sistema de negociación de bonos corporativos individuales se pondrá en funcionamiento en la Bolsa de Valores de Hanoi (julio de 2023).

Además, el Decreto 08/2023/ND-CP (que modifica, complementa y suspende la implementación de una serie de artículos en los Decretos que regulan la oferta y negociación de bonos corporativos individuales en el mercado interno y la oferta de bonos corporativos en el mercado internacional) y la Ley de Valores modificada (2024) en vigencia a partir del 1 de enero de 2025 también continúan mejorando la transparencia y la eficiencia, así como fortaleciendo la supervisión y el manejo estricto de las violaciones en el mercado de bonos.

Al compartir en el reciente Foro de Bonos y Crédito de Vietnam, el Sr. Nguyen Tu Anh, Director del Centro de Información Económica, Análisis y Pronóstico (Comité Económico Central), dijo que el mercado de bonos corporativos vietnamitas acaba de pasar por un período de grandes altibajos y el punto positivo es que el marco legal para los bonos corporativos ha mejorado significativamente.

En particular, la nueva Ley de Valores, que entró en vigor a principios de 2025, ha cumplido mejor su función de proteger los intereses de los inversores con mayores requisitos en la verificación de información, calificación crediticia, etc., mejorando así la fiabilidad de los bonos corporativos y reduciendo los riesgos para los inversores. Esta es la base importante para que el mercado se desarrolle de forma sana y sostenible.

Para los emisores individuales, las nuevas regulaciones también exigen calificaciones crediticias, garantías bancarias o colaterales. Estas cosas ayudarán a fortalecer la confianza de los inversores en este mercado.

Incluso el sector inmobiliario, aunque la presión sobre los bonos que vencen sigue siendo alta, también ha experimentado desarrollos más positivos.

Según el Sr. Duong Duc Hieu, director y analista senior de Vietnam Investment Credit Rating Joint Stock Company (VIS Rating), el riesgo de refinanciación de los bonos inmobiliarios tiende a disminuir, gracias al hecho de que los inversores están restaurando gradualmente su capacidad de acceder a nuevas fuentes financieras. Esto proviene de dos fuentes principales, incluido el crédito bancario y la emisión de nuevos bonos en 2025. La recuperación está impulsada principalmente por cambios en el marco legal y nuevas regulaciones emitidas bajo la Ley de Valores modificada.

Separación de las actividades de inversión de los bancos

A pesar de muchos avances positivos, todavía se considera que el mercado de bonos vietnamita no ha desarrollado todo su potencial y posición, ni ha sido capaz de promover canales de capital a largo plazo para las empresas. Una de las mayores deficiencias de este mercado hoy en día es el desequilibrio en la estructura de emisión, cuando los bancos todavía dominan.

Según datos de FiinRatings, en 2024 el grupo de entidades de crédito seguirá manteniendo su protagonismo con una proporción del 69% del valor total de las emisiones, un fuerte incremento respecto a la tasa del 56% del año anterior. Le sigue el grupo inmobiliario con un 19% y las industrias manufactureras con tan solo un 3%.

En enero de 2025, los datos de la Asociación del Mercado de Bonos de Vietnam registraron cuatro emisiones públicas con un valor total de 5,554 mil millones de VND. La totalidad del volumen de emisión pertenece al sector bancario y de valores; En el cual, los valores solo tienen 300 mil millones de VND.

Esto muestra un grave desequilibrio cuando el mercado de bonos, que se espera que alivie la carga del sistema crediticio, es en realidad un canal para que los bancos tomen prestado y luego presten a las empresas. Las empresas manufactureras con grandes necesidades de capital son el grupo que menos bonos emite en la actualidad.

Según el profesor asociado, Dr. Nguyen Huu Huan, experto en banca y finanzas, la causa de esta situación proviene tanto de las empresas como de otros factores objetivos. Las empresas vietnamitas son principalmente pequeñas y medianas empresas con poca capacidad de gestión, lo que genera oportunidades muy limitadas de acceso al mercado de capitales.

Cuando las pequeñas y medianas empresas tienen dificultades para acceder al mercado de bonos, se ven obligadas a solicitar préstamos bancarios con tasas de interés elevadas. En lugar de permitir que las empresas movilicen directamente el capital de los inversores, los bancos utilizan el mercado de bonos para movilizar capital a medio y largo plazo y luego prestarlo a las empresas. Esto conlleva el riesgo de crear un monopolio de grupo y mantener altas tasas de interés en el mercado financiero, afirmó el profesor asociado Dr. Nguyen Huu Huan.

La "distorsión" en la estructura de emisión aún necesita más tiempo para que el mercado se autorregule y soluciones por parte de los organismos gestores. Sin embargo, es necesario aumentar la transparencia en la emisión y el comercio; Al mismo tiempo, alentar a las empresas a utilizar los bonos como canal de movilización de capital a largo plazo será una solución inmediata para promover un desarrollo más saludable del mercado.

Para garantizar un desarrollo más sano y estable del mercado, el Sr. Nguyen Tu Anh, director del Centro de Información, Análisis y Pronósticos Económicos, dijo que a mediano y largo plazo, es necesario considerar el perfeccionamiento del sistema legal para las actividades de banca de inversión. La separación entre la banca de inversión y la banca comercial es un factor importante para limitar el riesgo del mercado de capitales al mercado monetario. Se trata de un paso necesario para garantizar la estabilidad del sistema financiero, especialmente en un contexto en el que la economía avanza hacia una fase de desarrollo más fuerte.

En particular, en el período 2025-2030, la tendencia de grandes inversiones públicas en proyectos clave creará enormes necesidades de capital, lo que requerirá que los contratistas puedan movilizar importantes recursos financieros. La política de alentar a las empresas nacionales, independientemente de que sean estatales o privadas, a participar en estos proyectos abrirá oportunidades importantes para restaurar el mercado de bonos corporativos.

Esta es una gran oportunidad para restaurar el mercado de bonos corporativos. Creo que es necesario considerar la creación de una política que ayude a las empresas que ganen licitaciones de proyectos a movilizar capital directamente en el mercado de bonos corporativos. Esto reducirá la presión sobre el presupuesto estatal y la carga del sistema bancario al tener que proporcionar capital a mediano y largo plazo a la economía, promoviendo así un crecimiento económico sostenible, propuso el Sr. Nguyen Tu Anh.

Además, para alcanzar el objetivo de un tamaño de mercado del 20% del PIB para 2025 establecido por el Gobierno, el mercado de bonos corporativos aún tiene muchos cuellos de botella que deben eliminarse. En el cual, se perfecciona el marco jurídico; transparencia de la información; aplicar la calificación crediticia de manera más amplia; Tener una estrategia para atraer más inversionistas institucionales a participar... serán cuestiones importantes para promover el desarrollo sostenible de este mercado en el futuro.

Fuente

![[Foto] El Secretario General To Lam visita una exposición de logros en el desarrollo económico privado.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/18/1809dc545f214a86911fe2d2d0fde2e8)

![[Foto] Conferencia nacional para difundir e implementar la Resolución No. 66-NQ/TW y la Resolución No. 68-NQ/TW del Politburó](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/18/adf666b9303a4213998b395b05234b6a)

![[Foto] Más de 17.000 candidatos participan en la Prueba de Evaluación de Competencias SPT 2025 de la Universidad Nacional de Educación de Hanoi](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/17/e538d9a1636c407cbb211b314e6303fd)

![[Infografía] Cifras del examen de graduación de secundaria de 2025 en la provincia de Dong Thap](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/5/17/c6e481df97c94ff28d740cc2f26ebbdc)

![[Foto] El primer ministro Pham Minh Chinh preside una reunión sobre desarrollo de ciencia y tecnología.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/17/ae80dd74c384439789b12013c738a045)

Kommentar (0)