Algunos países del mundo han construido sus propias leyes para las actividades de arrendamiento financiero, creando condiciones para que las empresas, especialmente las pequeñas y medianas, puedan acceder a este canal de suministro de capital de mediano y largo plazo.

Propuesta para eliminar obstáculos en la industria de arrendamiento financiero y desarrollar canales de suministro de capital de mediano y largo plazo

Algunos países del mundo han construido sus propias leyes para las actividades de arrendamiento financiero, creando condiciones para que las empresas, especialmente las pequeñas y medianas, puedan acceder a este canal de suministro de capital de mediano y largo plazo.

Según información de la Asociación de Arrendamiento Financiero de Vietnam (VILEA), la deuda total pendiente por arrendamiento financiero de las empresas miembros alcanzó los 40.496,6 mil millones de VND, un aumento del 8,6% en comparación con el final de 2023, lo que equivale a más del 50% del aumento general de todo el sistema. La razón es que algunas empresas miembro tienen que centrarse en la liquidación de deudas, la reestructuración de la cartera de clientes y las líneas de productos.

El arrendamiento financiero es un canal popular de suministro de capital a mediano y largo plazo en muchos países desarrollados, junto con el crédito bancario, los bonos y las acciones. Sin embargo, en comparación con el saldo total de crédito pendiente con un valor de más de 15,6 billones de VND a finales de 2024, la cuota de mercado de arrendamiento financiero en Vietnam sigue siendo muy pequeña.

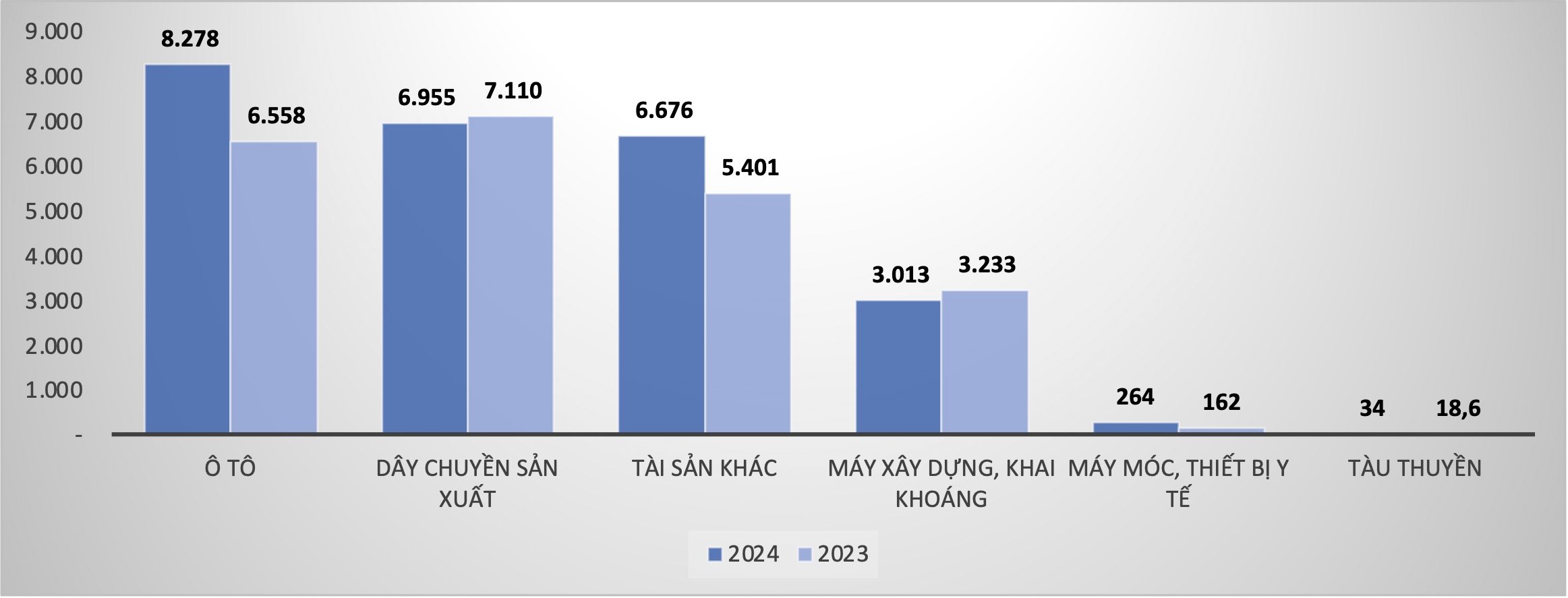

El Sr. Pham Xuan Hoe, Secretario General de la asociación, dijo que el 100% del crédito otorgado a través de arrendamiento financiero se evalúa en función de los riesgos ambientales. El crédito verde en el sector del arrendamiento financiero se implementó temprana y plenamente, y muchas transacciones de arrendamiento financiero contribuyeron a hacer más verde el sector textil y de la confección; … En particular, los objetos del arrendamiento financiero son cada vez más diversos. De ellos, los préstamos pendientes para alquiler de automóviles de todo tipo ascienden a 8,3 billones de VND, un aumento del 26,2% en comparación con el cierre de 2023; La deuda pendiente por arrendamiento de maquinaria de construcción y minería fue de 3.000 billones de VND, un 6,79% menos; Equipos médicos 264,3 mil millones de VND, un aumento del 62,9%; Las líneas de producción son estables, la deuda pendiente alcanza los 6,955 mil millones de VND, un ligero descenso del 2,18% en comparación con el final de 2023.

|

| Saldo pendiente de crédito por arrendamiento financiero al cierre de 2023 y al cierre de 2024 |

Según el informe de la Asociación, el saldo pendiente de arrendamiento financiero aumentó de manera constante a lo largo de los trimestres, siendo el número de contratos de arrendamiento para todo el año de 9.669 contratos, un aumento del 15,8% en comparación con 2023. Los activos totales, así como la movilización de capital y las actividades crediticias de la industria tienen un crecimiento bastante bueno. Los activos totales de las empresas miembros alcanzaron más de 45 billones de VND, un aumento del 10,36% en comparación con 2023. El capital total movilizado fue de 23,4 billones de VND, un aumento del 18,1% en comparación con 2023, con un aumento en la movilización de capital igual a 1,5 veces el aumento general de todo el sistema de instituciones de crédito.

La tasa de morosidad al cierre de 2024 se mantiene en un nivel medio del 1,68%, superior al de 2023 (0,68%), lo que refleja en parte las dificultades y los retos de las empresas y los hogares empresariales. En 2024, la industria de arrendamiento financiero también aumentará el fondo de reserva de riesgo total en casi 200 mil millones de VND. Por tanto, el beneficio antes de impuestos de las empresas asociadas en el ejercicio 2024 también disminuyó un 24,33%.

Eliminación de obstáculos para los canales de suministro de capital a mediano y largo plazo

Al compartir sobre una realidad en las actividades de arrendamiento financiero en las empresas miembros, el Sr. Hoe dijo que muchas empresas de Japón, Taiwán... al invertir en Vietnam optan por alquilar equipos de oficina, medios de transporte... Están dispuestos a alquilar, reduciendo la presión del capital para concentrar los recursos en la producción.

En China, la fuerza de las pequeñas y medianas empresas, especialmente en el sector de la industria de apoyo, se está desarrollando muy bien. En parte porque la industria de leasing del país tiene sus propias leyes, diferentes a las de los bancos comerciales al aceptar mayores niveles de riesgo y centrarse más en préstamos a mediano y largo plazo. China ocupa actualmente el segundo lugar en el mundo en términos de arrendamiento financiero, después de Estados Unidos. Según el Sr. Hoe, esto ha creado un auge en la industria manufacturera china.

China, Japón y Taiwán (China) cuentan con sus propias leyes al respecto. Espero sinceramente que, a largo plazo, la Asamblea Nacional, el Gobierno y el Banco Estatal presten mayor atención al sector del arrendamiento financiero y procuren crear sus propias leyes para aprovechar al máximo el canal de suministro de capital a mediano y largo plazo para la economía , evitando que las empresas tengan que hipotecar sus activos, enfatizó el Secretario General de VILEA.

Al mismo tiempo, según el Sr. Hoe, es necesario que haya una perspectiva y una visión más abiertas sobre la calidad crediticia para la industria del arrendamiento financiero, que no debería ser exactamente igual a la de los bancos comerciales. Porque según la práctica internacional, los sujetos de las sociedades de leasing financiero son a menudo pequeñas y medianas empresas, que tienen riesgos superiores a los estándares de los bancos comerciales.

En el contexto de la necesidad de grandes capitales movilizados para alcanzar los objetivos de crecimiento, los proyectos en la cadena de producción de productos de alta tecnología también requieren de muchas líneas de maquinaria tecnológica moderna. Si bien los préstamos bancarios requieren garantías y no hay muchas fuentes de capital disponibles a mediano y largo plazo, el Secretario General de VILEA cree que el arrendamiento financiero es una buena solución que las empresas pueden considerar al momento de invertir. El Sr. Hoe propuso que el Gobierno podría autorizar a la industria de arrendamiento financiero a invertir en la inyección de capital en un campo determinado. Las compañías de leasing pagan una determinada tarifa por el capital y son responsables de la valoración y el riesgo del préstamo.

Además, hay algunos problemas institucionales que la Asociación y los miembros trabajarán juntos para resolver en el futuro. En general, la normativa sobre el ratio de seguridad para el pago a 30 días es todavía demasiado elevada (20%) en comparación con las características de las actividades de leasing financiero. Las normas sobre reporte de información de personas relacionadas al momento de otorgar crédito no son consistentes con el crédito otorgado mediante arrendamiento financiero. De acuerdo con la Cláusula 4, Artículo 3 de la Circular 15/2023/TT-NHNN, de fecha 5 de diciembre de 2023 y la Decisión No. 573/QD-NHNN, de 29 de marzo de 2024, el Gobernador del Banco Estatal de Vietnam estipula que se debe informar sobre personas relacionadas cuando surge una facilidad crediticia por un valor del 0,5% del capital social de una institución de crédito no bancaria. Al mismo tiempo, las regulaciones sobre nuevas matriculación y emisión de matrículas de vehículos de motor al modificar la Circular 79/2024/TT-BCA (cláusula 2, artículo 3) también son obstáculos que afectan a la demanda de arrendamiento financiero.

Se espera que el crecimiento del crédito en la industria del arrendamiento financiero en 2025 alcance el 18-20%

2025 sigue siendo un año difícil para la economía en general. Para el sector de arrendamiento financiero y la comunidad empresarial, el Sr. Hoe dijo que las dificultades podrían duplicarse. El Sr. Pham Xuan Hoe espera que la deuda total pendiente de la industria de arrendamiento financiero crezca alrededor de un 18-20%, concentrándose en los préstamos a los medios de transporte; línea de producción de nueva tecnología; equipo de oficina

La orientación general de la industria es aumentar fuertemente el crédito verde para apoyar a las empresas y a los hogares empresariales a desarrollarse de manera verde y sostenible; Enfóquese en el manejo de deudas incobrables y en aumentar los ingresos provenientes de la recuperación de deudas incobrables que han sido provisionadas. La Asociación y sus miembros trabajan juntos para resolver los problemas institucionales que están causando dificultades para las operaciones de arrendamiento financiero, al mismo tiempo que amplían la comunicación a las empresas y los hogares empresariales sobre esta forma de crédito.

[anuncio_2]

Fuente: https://baodautu.vn/kien-nghi-go-vuong-nganh-cho-thue-tai-chinh-phat-trien-kenh-cung-ung-von-trung-dai-han-d249833.html

![[Foto] Listos para las máximas competiciones de tenis de mesa vietnamita](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/18/9c547c497c5a4ade8f98c8e7d44f5a41)

![[Foto] Muchos jóvenes hicieron fila pacientemente bajo el ardiente sol para recibir un suplemento especial del periódico Nhan Dan.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/18/6f19d322f9364f0ebb6fbfe9377842d3)

![[Foto] Líderes del Partido y del Estado asisten al programa artístico especial "Tú eres Ho Chi Minh"](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/18/6895913f94fd4c51aa4564ab14c3f250)

Kommentar (0)