Perspectiva del mercado de valores Semana 26/2 - 2/3: Los inversores a corto plazo deben ser cautelosos

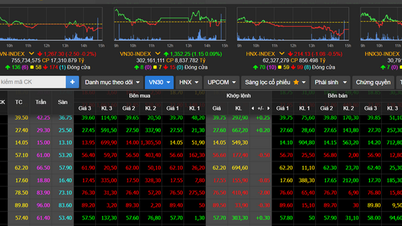

La tendencia alcista a corto plazo aún se mantiene y después de romper la zona de resistencia psicológica en 1.200 puntos, VN-Index aún no ha tenido la oportunidad de volver a probar esta zona de soporte.

Después de aumentar bruscamente al rango de precios de 1,235 puntos - 1,255 puntos, correspondiente al rango de precios máximo de agosto y septiembre de 2023, VN-Index tuvo una semana comercial volátil con 3 sesiones consecutivas de fluctuaciones estrechas por debajo de la resistencia de 1,235 puntos. En particular, la sesión del fin de semana (23 de febrero), la primera sesión del año 2024, tuvo fuertes fluctuaciones, aumentando bruscamente al principio de la sesión, pero disminuyendo bruscamente al final de la sesión.

Específicamente en esta sesión, las acciones bancarias impulsaron el índice hacia arriba bruscamente al comienzo de la sesión a 1.240 puntos, luego la presión de venta aumentó repentinamente en la sesión de la tarde, el ajuste en los grupos de gran capitalización y bancarios fue la razón principal para que el VN-Index tuviera una fuerte caída con un volumen de negociación muy repentino, más de 1.3 mil millones de acciones que muestran una fuerte presión de distribución a corto plazo. Al final de la semana, VN-Index se detuvo en 1.212 puntos, todavía por encima de la zona de precios psicológicos de 1.200 puntos y aumentó ligeramente en comparación con el final de la semana pasada.

Durante la semana, el valor comercial total en HoSE alcanzó los 118.101 mil millones de VND, un fuerte aumento y un volumen comercial promedio de casi 1 mil millones de acciones/sesión, de los cuales la sesión de negociación del 23 de febrero de 2024, el volumen comercial alcanzó los 1.327 mil millones de acciones, el más alto desde la sesión del 18 de agosto de 2023. Este desarrollo combinado con la fuerte caída al final de la semana muestra riesgos de distribución a corto plazo en muchos códigos/grupos de códigos cuando VN-Index está en el rango de precios de 1.235 puntos - 1.240 puntos. Los inversores extranjeros aumentaron las transacciones durante la semana y vendieron fuertemente 1,456,6 mil millones de VND en HoSE; Venta neta en HNX con un valor de 39,69 mil millones de VND.

Como se mencionó anteriormente, el grupo que tiene mayor influencia en el índice son los bancos, con divergencia y liquidez repentina, estimulando el flujo de caja de corto plazo para aumentar las transacciones. Muchos códigos aumentaron aún con fuerza, superando el pico anterior, como BID (+7,11%), VAB (+6,25%), TCB (+4,16%)..., el resto disminuyó en su mayoría con LPB (-4,74%), HDB (-3,43%), OCB (-3,18%), EIB (-2,65%)...

Tan sólo en la última sesión de la semana, muchos grupos bursátiles cayeron bruscamente. Español Las acciones de servicios financieros y valores fluctuaron principalmente dentro de un rango estrecho, terminando la semana en su mayoría a la baja con TVB (-7,44%), APG (5,78%), VND (-4,96%), AGR (-4,34%)..., excepto IVS (+10,68%), HBS (+3,85%)... Las acciones de bienes raíces también fueron el grupo con el desempeño menos positivo en comparación con el mercado general cuando la mayoría de ellas disminuyeron, bajo una fuerte presión de venta al final de la semana como TCH (-6,20%), DIG (-6,10%), PDR (-5,72%), ITC (-5,24%)... además de las acciones positivas CCL (+13,26%), VRE (+13,11%), PXL (+10,71%)...

El punto más brillante está en los parques inmobiliarios industriales y en las acciones del caucho. A pesar de la fuerte presión vendedora en la última sesión de la semana, muchos valores subieron bien al final de la semana, en particular TIP (+6,83%), IDV (+6,70%), GVR (+3,38%)... en contraste con LHG (-2,87%), DPR (-2,72%), KBC (-2,70%)...

Según los expertos, este es un período de ajuste que podría ser un ritmo saludable antes de que el mercado se equilibre pronto y, en consecuencia, también son oportunidades para volver a aumentar las existencias. Además, la fluctuación que debe tenerse en cuenta es el aumento de la liquidez del mercado equilibrado tanto en los grupos de gran capitalización como en el retorno al grupo de mediana capitalización. A diferencia de principios de enero de 2024, la liquidez se concentró y aumentó principalmente en VN30 y bluechips. En las últimas 2-3 semanas, junto con el aumento en las puntuaciones del mercado, hubo un equilibrio cuando el flujo de caja también buscó oportunidades en otros grupos industriales además de VN30 y la banca.

Desde una perspectiva a corto plazo, el mercado se ha acercado a la fuerte resistencia de 1.250 puntos y se ha ajustado correctamente. El nivel de soporte psicológico del índice es la zona de 1.200 puntos en esta corrección. Si bien todavía es probable que el mercado se recupere, cabe señalar que, dado que la sexta sesión es solo la primera sesión de ajuste, el pronóstico aún es inestable.

En resumen, aunque la tendencia alcista a corto plazo aún se mantiene y después de romper la zona de resistencia psicológica en 1.200 puntos, VN-Index aún no ha tenido la oportunidad de volver a probar esta zona de soporte. Por lo tanto, se considera razonable reducir la velocidad y ajustarse para volver a probar esta zona de soporte. Es probable que las fluctuaciones y ajustes se repitan en las próximas sesiones. Los inversores a corto plazo deben ser cautelosos en la etapa actual, porque el VN-Index se está moviendo en un punto alto en el canal de acumulación de mediano plazo y ha enviado señales de corrección, por lo que los riesgos a corto plazo están aumentando.

Por lo tanto, las nuevas posiciones de compra deben prestar atención a estos cambios en el estado del mercado para optimizar las posiciones comerciales en lugar de dejarse influenciar por factores emocionales y el estado FOMO para influir en las decisiones de inversión. Se prevé que el flujo de caja seguirá girando en torno a grupos de acciones en industrias con fundamentos positivos y potencial de crecimiento en 2024, como banca, bienes raíces en parques industriales, puertos marítimos, productos químicos, petróleo y gas, etc.

[anuncio_2]

Fuente

![[Foto] El momento en que Harry Kane levantó el trofeo de la Bundesliga por primera vez](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/11/68e4a433c079457b9e84dd4b9fa694fe)

Kommentar (0)