|

1. Sujetos del seguro obligatorio de motocicletas

El objeto del seguro de responsabilidad civil obligatorio de los propietarios de vehículos a motor (seguro obligatorio de motos) es la responsabilidad civil de los propietarios de vehículos a motor frente a terceros y pasajeros prevista por la ley.

(Artículo 5 del Decreto 67/2023/ND-CP)

2. Límites de responsabilidad del seguro obligatorio de motocicletas

El límite de responsabilidad del seguro obligatorio de motocicletas se estipula en el artículo 5 del Decreto 67/2023/ND-CP de la siguiente manera:

- El límite de responsabilidad del seguro por daños a la salud y a la vida causados por vehículos de motor es de 150 millones de VND por persona en caso de accidente.

- Límite de responsabilidad por daños materiales:

+ En motocicleta de dos ruedas; motocicleta de tres ruedas; Las motocicletas (incluidas las motocicletas eléctricas) y los vehículos con estructuras similares a las prescritas por la Ley de Tráfico que provoquen un accidente serán multados con 50 millones de VND.

+ En coche; tractor; Remolques o semirremolques arrastrados por automóviles o tractores según lo prescrito por la Ley de Tráfico por Carretera que causan 100 millones de VND en un accidente.

3. Prima obligatoria del seguro de motocicleta 2023

Las primas obligatorias del seguro de motocicleta para el año 2023 se especifican en el Anexo I emitido con el Decreto 67/2023/ND-CP de la siguiente manera:

TT | Tipo de vehículo | Prima de seguro (VND) (IVA no incluido) |

I | motocicleta de 2 ruedas | |

1 | Menos de 50 cc | 55.000 |

2 | 50 cc y más | 60.000 |

II | motocicleta de 3 ruedas | 290.000 |

III | Motocicletas (incluidas las motocicletas eléctricas) y vehículos de motor similares | |

1 | motocicleta eléctrica | 55.000 |

2 | Otros vehículos | 290.000 |

Con base en el historial de reclamos de seguros de cada vehículo motorizado o el historial de accidentes del propietario del vehículo motorizado, la compañía de seguros revisa y ajusta proactivamente la prima del seguro hacia arriba o hacia abajo. El aumento o disminución máximo de la prima de seguro es del 15% calculado sobre la prima de seguro anterior.

4. Casos en los que el seguro obligatorio de motocicleta no está disponible para indemnización

Las compañías de seguros no son responsables de la indemnización del seguro en los siguientes casos:

- Actos intencionales que causen daños por parte del propietario, conductor o persona lesionada del vehículo de motor.

- El conductor que provocó el accidente se dio a la fuga intencionalmente y no cumplió con las responsabilidades civiles del propietario del vehículo de motor. En caso de que el conductor provoque un accidente y se dé a la fuga intencionadamente pero haya cumplido con la responsabilidad civil del propietario del vehículo de motor, no se trata de un caso de exclusión de responsabilidad del seguro.

- El conductor no cumple los requisitos de edad establecidos en la Ley de Circulación por Carretera; El conductor no tiene licencia de conducir o utiliza una licencia de conducir no válida de acuerdo con las disposiciones de la ley sobre capacitación, pruebas y concesión de licencias de conducir para vehículos a motor de carretera, la licencia de conducir está borrada o utiliza una licencia de conducir vencida en el momento del accidente, o utiliza una licencia de conducir inadecuada para un vehículo a motor que requiere una licencia de conducir. En caso de que a un conductor se le revoque temporalmente su licencia de conducir o se le retire el permiso de conducir, se considera que no tiene licencia de conducir.

- Los daños que producen consecuencias indirectas incluyen: la reducción del valor comercial, los daños asociados al uso y explotación de los activos dañados.

- Daños a la propiedad causados por conductores que conduzcan vehículos automotores con concentraciones de alcohol en sangre o aliento superiores a los valores normales según las instrucciones del Ministerio de Salud ; El uso de drogas y estimulantes está prohibido por ley.

- Daños a la propiedad robada o hurtada en el accidente.

- Daños a bienes especiales, incluidos: oro, plata, piedras preciosas, papeles valiosos como dinero, antigüedades, pinturas raras, cadáveres y restos.

- Daños causados por guerra, terrorismo, terremoto.

(Cláusula 2, Artículo 7, Decreto 67/2023/ND-CP)

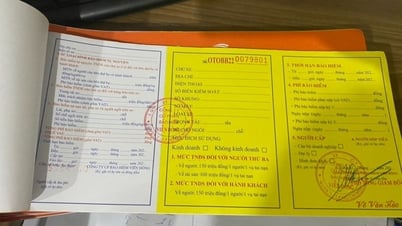

5. ¿Puede utilizar la versión electrónica del seguro obligatorio de moto?

Artículo 10 del Decreto 67/2023/ND-CP, al adquirir un seguro de responsabilidad civil obligatorio para propietarios de vehículos de motor, la compañía de seguros emite al propietario del vehículo de motor un Certificado de Seguro. A cada vehículo de motor se le expide un Certificado de Seguro.

En caso de emisión de Certificados de Seguro electrónicos, las empresas de seguros deberán cumplir con lo dispuesto en la Ley de Transacciones Electrónicas y sus normas de desarrollo; Los certificados de seguro electrónicos deben cumplir íntegramente con la normativa vigente y reflejar íntegramente el contenido prescrito en la Cláusula 3, Artículo 10 del Decreto 67/2023/ND-CP.

De esta forma, la gente puede utilizar el seguro obligatorio de motocicleta electrónico.

6. Expediente de reclamación del seguro obligatorio de motocicleta

El expediente de reclamación del seguro de responsabilidad civil obligatorio de los propietarios de vehículos a motor incluye los siguientes documentos:

(1) Documento de reclamación.

(2) Documentos relacionados con el vehículo motorizado y el conductor (Copia certificada del original o Copia certificada por la compañía aseguradora previo cotejo con el original o copia fotocopiada):

- Certificado de matriculación del vehículo (o copia certificada del original del certificado de matriculación del vehículo con el recibo original válido de la entidad de crédito, en sustitución del original durante el período en que la entidad de crédito conserve el original del certificado de matriculación del vehículo) o documentos de transferencia de propiedad del vehículo y documentos de origen del vehículo (en caso de no existir certificado de matriculación del vehículo).

- Permiso de conducir.

- Documento de identidad o Cédula de Identidad Ciudadana o Pasaporte u otros documentos de identificación del conductor.

- Certificado de seguro.

(3) Documentos que acrediten daños a la salud y a la vida (Copias de establecimientos médicos o copias certificadas por la compañía aseguradora previa comparación con el original o fotocopias). Dependiendo del alcance de la lesión personal, se pueden incluir uno o más de los siguientes documentos:

- Certificado de lesión.

- Historial médico.

- Extracto del certificado de defunción o Acta de defunción o documento de confirmación de la agencia policial o resultado del examen forense de la agencia de examen forense en caso de que la víctima murió en un vehículo o murió en un accidente.

(4) Documentos que acrediten daños a la propiedad:

- Facturas, documentos o evidencias vigentes que acrediten la reparación o reposición de los bienes dañados ocasionados por el accidente (en caso de que la compañía de seguros realice las reparaciones o daños, la compañía de seguros es responsable de recabar estos documentos).

- Documentos, facturas y comprobantes relacionados con los gastos en que incurrió el propietario del vehículo de motor para minimizar las pérdidas o para seguir las instrucciones de la compañía de seguros.

(5) Copias de los documentos pertinentes de la agencia policial en accidentes que causaron muerte a terceros y pasajeros o en los casos en que sea necesario verificar que el accidente fue causado enteramente por culpa del tercero, incluyendo: Aviso de resultados de la investigación, verificación y solución del accidente o Aviso de conclusión de la investigación y solución del accidente.

(6) Acta de evaluación realizada por la compañía de seguros o la persona autorizada por la compañía de seguros.

(7) Decisión judicial (si la hubiere).

El tomador del seguro y el asegurado son responsables de recoger y enviar los documentos 1, 2, 3, 4, 7 a la compañía de seguros. La compañía de seguros es responsable de recopilar los documentos 5, 6.

(Artículo 13 del Decreto 67/2023/ND-CP)

[anuncio_2]

Fuente

![[Foto] Ceremonia de premiación de trabajos sobre el estudio y seguimiento del Presidente Ho Chi Minh](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/20/a08ce9374fa544c292cca22d4424e6c0)

![[Foto] Construcción naval vietnamita con la aspiración de llegar al océano](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/20/24ecf0ba837b4c2a8b73853b45e40aa7)

![[VÍDEO] - Aumentando el valor de los productos OCOP de Quang Nam a través de conexiones comerciales](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/5/17/5be5b5fff1f14914986fad159097a677)

Kommentar (0)