Ein stabiler Wechselkurs bietet die Möglichkeit, das Geschäft auszuweiten und Kapital an der Börse zu investieren – Foto: Q.D

Tuoi Tre sprach mit Herrn Truong Van Phuoc, dem ehemaligen amtierenden Vorsitzenden des Nationalen Finanzaufsichtsausschusses.

Herr Truong Van Phuoc

* Sir, Anfang 2024 verlor der VND gegenüber dem USD „plötzlich“ mehr als 5 % seines Wertes, hat jetzt aber wieder zugelegt. Diese Entwicklung ist jedes Jahr anders, warum?

- In den letzten Jahren besteht die Marktpsychologie und -tendenz darin, dass der USD/VND-Wechselkurs über den USD-Index (einschließlich eines USD-Korbs mit 6 Schlüsselwährungen wie EUR, japanischem Yen, britischem Pfund usw.) immer an USD-Schwankungen auf dem internationalen Markt gekoppelt ist.

Inzwischen hat auch der USD seine Geschichte: Es ist COVID-19; Länder lockern ihre Geldpolitik, um die Wirtschaft zu stützen, insbesondere die USA. Daher war die Inflation nach der Pandemie hoch und zwang die USA, die Zinssätze anzuheben und die Geldpolitik auf einen Höchststand von 5,5 % zu straffen – den höchsten Stand der letzten 40 Jahre.

Eine Währung mit hohen Zinsen hat immer ihren Preis. Allerdings führt die Verwendung hoher Zinssätze zur Senkung der Inflation auch zu Problemen beim Wirtschaftswachstum, bei der Beschäftigung usw.

In den USA hingegen bleibt die Inflation trotz hoher Zinsen hartnäckig und beeinträchtigt das Wirtschaftswachstum. Zudem entwickeln sich viele Indikatoren, wie etwa die Beschäftigungslage, nicht wie erwartet. Anfang 2024 ging man davon aus, dass die USA ihre Zinsen senken würden. Doch das lange Warten ohne Ergebnisse schockierte den Markt und trieb den USD-Index im ersten Quartal auf 106. Der Höhepunkt wurde im April 2024 erreicht.

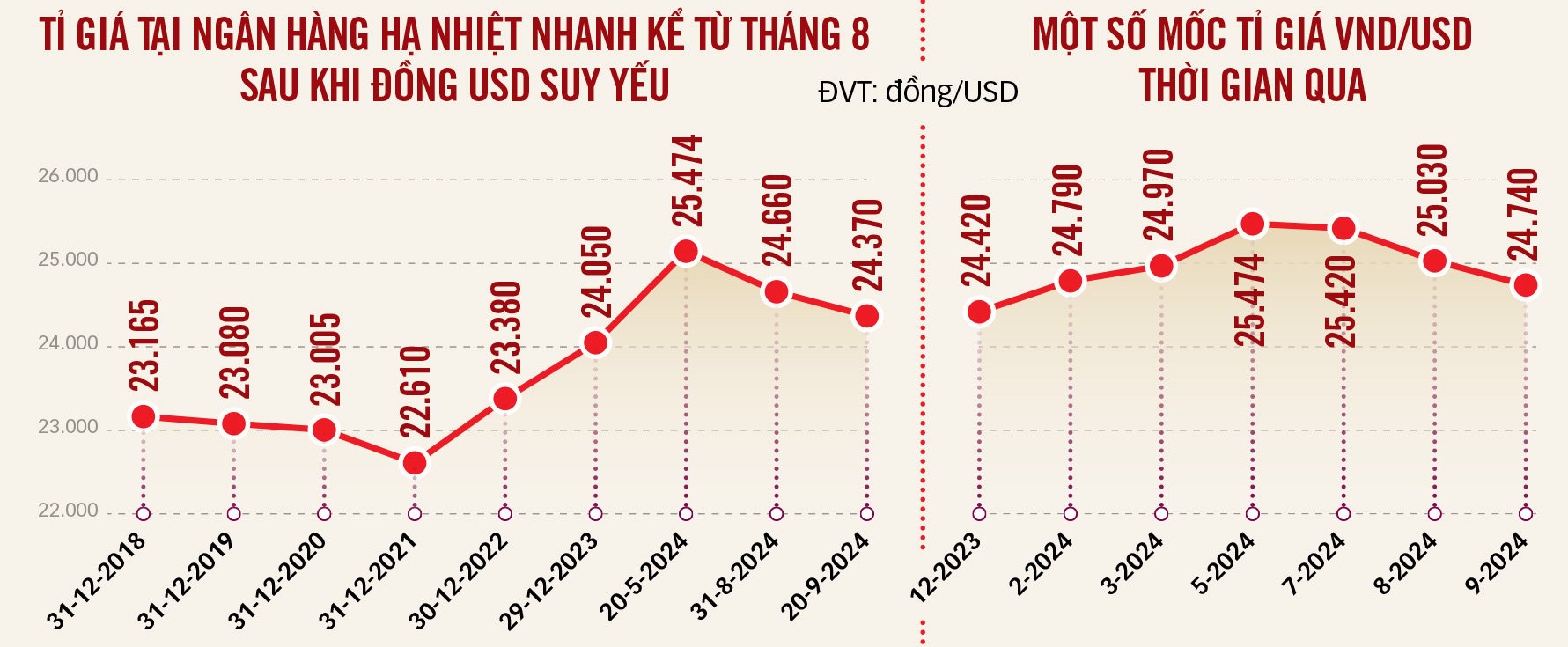

Wie erwähnt ist der VND/USD-Wechselkurs immer an den USD gekoppelt, sodass der VND in den ersten Monaten des Jahres gegenüber dem USD um mehr als 5 % an Wert verloren hat und zeitweise 25.500 VND/USD betrug. Jetzt ist der USD-Index auf 100 gefallen, VND hat seinen Wert wiedererlangt, zeitweise sind nur 24.500 VND erforderlich, um 1 USD zu kaufen.

* Der VND wird stärker. Wird er auf 24.000 VND/USD zurückkehren?

- Es stimmt, dass die Erhöhung zu Jahresbeginn bei Unternehmen und Privatpersonen für Verwirrung gesorgt hat, da man in den vergangenen Jahren an „ruhige Wechselkurse“ gewöhnt war und der VND im stärksten Jahr auch nicht mehr als 3 % verlor. Daher löste die Abwertung des VND um über 5 % im ersten Quartal 2024 auf dem Markt die Sorge aus, dass der VND im Jahr 2024 noch weiter an Wert verlieren könnte.

Dies beruht auf der Annahme, dass die USD-Zinssätze auch bei einer weiteren Senkung der US-Zinssätze im Jahr 2024 noch immer hoch sein werden und dass der USD eine starke Währung ist und einen großen Marktanteil im Zahlungsverkehr hat. Im Wesentlichen werden die Wechselkurse immer von zwei Faktoren beeinflusst: der Inflations- und Zinsdifferenz zwischen den USA und Vietnam.

Derzeit sinkt die Inflation in den USA, während Vietnam versucht, das Niveau von 4 – 4,5 % zu halten. Allerdings gibt es viele ungünstige Faktoren wie Naturkatastrophen, Gehaltsanpassungen usw. Daher ist die Wahrscheinlichkeit eines weiteren Rückgangs des USD gegenüber dem VND nicht hoch.

Vielleicht ist der Wechselkurs von 24.500 VND/USD ziemlich ausgeglichen. Der USD/VND-Kurs wird dieses Jahr voraussichtlich um 2,5 bis 3 % schwanken, was bedeutet, dass sich der USD/VND-Kurs nach dem schockierenden Anstieg zu Jahresbeginn wieder „beruhigen“ wird.

Grafik: T.DAT

* Die USA haben mit der Senkung der USD-Zinssätze begonnen und im November finden Präsidentschaftswahlen statt, wobei die Wechselkurssteuerung zwei Wendepunkte darstellt. Wie reagiert Vietnam also?

- Ja, das sind zwei wichtige Wendepunkte und sie werden viele Auswirkungen auf die Welt und die vietnamesische Wirtschaft haben. Möglicherweise wird die Fed die Zinsen in den verbleibenden drei Monaten des Jahres 2024 noch weiter senken. Was die US-Wahlen betrifft, wird es sicherlich viele politische Änderungen geben.

Es gibt Schwankungen in alle Richtungen. Angesichts der zunehmend tieferen wirtschaftlichen Integration ist meiner Meinung nach ein größtmöglicher „Stoßdämpfer“ für diese Veränderungen erforderlich. Der allgemeine Trend geht dahin, dass der USD in naher Zukunft schwächer wird, da der Zinssenkungsplan der Fed möglicherweise bis Ende 2025 fortgesetzt wird.

Allerdings muss auch berücksichtigt werden, dass viele internationale Prognosen darauf schließen lassen, dass die globale Inflation noch mehrere Jahre lang sinken wird. Eine Lockerung der Geldpolitik findet also nicht nur in den USA, sondern auch in anderen Volkswirtschaften statt. Auch die Länder senkten die Zinssätze. Wenn die Zinssätze fallen, schwächt sich der USD ab, aber auch die Währungen der Länder, die ihre Zinssätze senken, schwächen sich. Dieser Effekt wird den USD in einer relativ stabilen Wechselkurszone halten. Dies ist ein wichtiger Faktor und ein Signal, das zum USD/VND-Wechselkurs beitragen kann.

Angesichts einer Volkswirtschaft, die unbeirrt ein hohes Wachstumsziel verfolgt und einen Fahrplan zur Markteinführung der Preise umsetzt, bleibt die Einhaltung des Inflationsziels von 4 bis 4,5 % eine Herausforderung. Damit der Wechselkurs stabil ist, muss der zentrale Wechselkurs auf der Grundlage interner Faktoren der vietnamesischen Wirtschaft wie Kapitalfluss, Wirtschaftswachstum, Zahlungsbilanz, ausländischem Investitionskapital usw. sowie zusätzlich zum USD-Index stabil sein. Das ist der „Stoßdämpfer“.

Touristen tauschen Geld an einer Wechselstube (Bezirk 1, Ho-Chi-Minh-Stadt) – Foto: TU TRUNG

* Viele Menschen betrachten den Leitkurs wie die Titelmelodie einer Sendung. Welche anderen Signale kann der von der Staatsbank angekündigte Leitkurs also neben dem „Schockpuffer“ aussenden?

- Der aktuelle Mechanismus zur Wechselkurssteuerung ist der von der Staatsbank angekündigte Leitkurs. Vom Leitkurs aus schwankt der Markt in zwei Richtungen (+/-5%), d.h. der Marktkurs hat eine Schwankungsbreite von 10%.

Als der Leitkurs vor Kurzem um mehr als 3 % stieg, musste der Markt manchmal rund 25.500 VND ausgeben, um 1 USD zu kaufen. Von dort aus versteht der Markt den Trend des Wechselkurses und schafft Erwartungen und Prognosen für Unternehmen, beispielsweise dass einige Leute USD besitzen und diejenigen, die keine USD haben, kaufen möchten ... was den Markt noch angespannter macht.

Daher ist es bei der Bekanntgabe des zentralen Wechselkurses notwendig, neben den Schwankungen des USD-Index auch viele andere Faktoren innerhalb der vietnamesischen Wirtschaft zu berücksichtigen, um die Marktsituation zu vermeiden, in der spekuliert und reagiert wird, dass bei einem Anstieg des USD-Index auch der USD/VND steigt und umgekehrt.

Einfach ausgedrückt muss der zentrale Wechselkurs ein stabiles Signal senden und als Stoßdämpfer fungieren, ähnlich wie wenn wir ein Haus am Meer bauen. Um bauen zu können, muss der maximale Anstieg des Meeresspiegels ermittelt werden und die Fähigkeit, auf einen steigenden Wasserstand zu reagieren und diesem standzuhalten. Nur so lässt sich vermeiden, dass man sich zu viele Sorgen über den steigenden Wasserstand macht und die Häuser weit vom Ufer entfernt baut und dann weiter nach unten zieht, wenn der Wasserstand nicht mehr so stark steigt. Das Hin- und Herlaufen ist sehr teuer.

Hier kaufen und halten Unternehmen schnell, wenn der Wechselkurs steigt, aber wenn sie zu viel kaufen, wenn der Wechselkurs fällt, machen sie Verluste.

Herr TRUONG VAN PHUOC

Daten: WiGroup - Grafik: T.DAT

* Der USD/VND-Wechselkurs ist gesunken. Wie ist also die Entwicklung der VND-Zinssätze? Ist es stark genug, um den Trend zum Halten von Vermögenswerten (VND, USD usw.) zu ändern?

- Die Zinssätze sind wie ein Schatten der Inflation. Wenn die Inflation bei 4 – 4,5 % liegt, können die Einlagenzinsen um die Inflationsrate plus 1 – 2 % schwanken, wie von allen Einlegern in Vietnam erwartet, was einem positiven Realzinssatz entspricht.

In den ersten neun Monaten des Jahres 2024 gab es zwei unterschiedliche Entwicklungen bei den Zinsen: In den ersten drei Monaten des Jahres sanken die Zinsen stark, und von April 2024 bis heute stiegen sie um 1 %. Den Prognosen zufolge werden die Zinsen weiterhin steigen, allerdings weder schnell noch langsam; der Anstieg wird auf 0,3 bis 0,5 % geschätzt.

Der Grund hierfür liegt darin, dass die Banken in den letzten drei Monaten des Jahres ihre Kreditvergabe um einen Betrag erhöhen müssen, der ungefähr dem Betrag entspricht, den sie in den ersten acht Monaten des Jahres verliehen haben. Daher steigt auch der Kapitalbedarf der Banken. Sicherlich wird jeder das Halten von Vermögenswerten in Erwägung ziehen müssen, wenn der USD/VND-Wechselkurs wieder zu seinem gewohnten Rhythmus zurückkehrt und um nicht mehr als 3 % pro Jahr steigt, also unter dem VND-Mobilisierungszinssatz.

* Die USD-Zinssätze sinken, ausländische Kapitalflüsse werden zurückkehren. Welche Faktoren sind wichtig, um Kapital anzuziehen, insbesondere für den vietnamesischen Aktienmarkt?

- In den letzten Jahren ist Kapital aus Ländern auf der ganzen Welt in die USA geflossen, um von hohen Zinsen zu profitieren. Nachdem die USA nun begonnen haben, die Zinssätze zu senken, kehrt sich dieser Trend um. Dieser Trend wird sich langsam fortsetzen. Dieser Kapitalfluss wird wahrscheinlich in die Schwellenmärkte wie Vietnam „zurückkehren“, und die Börse ist ein Ziel.

Doch wie viel ausländisches Kapital absorbiert und empfangen wird, hängt von der Attraktivität und Stabilität dieser Volkswirtschaften ab. Wie dem auch sei, niedrige Inflation und stabile Wechselkurse werden die Rückführung von Kapital anziehen. Daher ist es für Vietnam wichtig, die makroökonomische Stabilität aufrechtzuerhalten, die Inflation wie geplant zu kontrollieren und zu verhindern, dass der USD/VND-Kurs zu stark schwankt.

Kunden tätigen Transaktionen bei der Techcombank, Distrikt 1, Ho-Chi-Minh-Stadt – Foto: QUANG DINH

Unternehmen, die USD-Schulden aufnehmen, sind weniger gestresst

Im ersten Halbjahr dieses Jahres stieg der VND/USD-Wechselkurs zeitweise um bis zu 5 %, sodass sich viele Unternehmen, die in USD Kredite aufgenommen hatten, fühlten, als säßen sie „auf glühenden Kohlen“. Angesichts des jüngsten starken Rückgangs der Wechselkurse und der Zinssenkung durch die Fed können diese Unternehmen aufatmen.

Herr Truong Thai Dat, Direktor des DSC Securities Analysis Center, sagte, der Wechselkurs habe sich abgekühlt und sei im Vergleich zum Jahresanfang nur um mehr als 2 % gestiegen. Der Hauptgrund hierfür liegt in der nachlassenden Stärke des US-Dollars, die zu einem Rückgang der Hortungsaktivitäten, einer Ausnutzung von Wechselkursdifferenzen und einem Nettoabzugsdruck ausländischer Investoren auf dem Anlagemarkt führt.

Nicht unerwähnt bleiben dürfen die Regulierungsbemühungen der Staatsbank, die laut DSC-Experten rund 6,5 Milliarden US-Dollar aus den nationalen Devisenreserven verkauft hat. Nachdem die Fed etwa gegen Ende des dritten Quartals bzw. Anfang des vierten Quartals dieses Jahres mit der Senkung der Zinssätze begonnen hat, kann die Staatsbank im System Fremdwährungen zurückkaufen, um die Reserven aufzustocken, die den Markt zuvor gestützt haben.

Herr Dat sagte außerdem, dass die vietnamesische Währung im Vergleich zu den Weltwährungen noch immer einen gewissen Wertverlust aufweise, was dazu beitrage, die Wettbewerbsvorteile bei den Exporten zu erhöhen und ausländisches Investitionskapital anzuziehen.

Dr. Can Van Luc und eine Gruppe von Autoren des BIDV-Schulungs- und Forschungsinstituts glauben, dass ein stabilerer Wechselkurs zur Senkung der Importkosten beitragen wird. Darüber hinaus ist das Forschungsteam auch davon überzeugt, dass die Zinssenkung der Fed zur Stabilisierung der Zinssätze beiträgt und die Kosten für Fremdkapital und Fremdwährungsinvestitionen der Unternehmen senkt.

In Vietnam trägt der Rückgang der Fremdwährungszinsen, insbesondere des US-Dollars, dazu bei, die Kosten für Fremdwährungskredite sowohl für alte als auch für neue Kredite zu senken, so das Forschungsteam.

Darüber hinaus zeigen die auf Finanzberichten basierenden Statistiken von Tuoi Tre, dass viele große Unternehmen mit USD-Krediten im ersten Halbjahr 2024 „enorme“ Wechselkursverluste verzeichneten, wie beispielsweise Novaland, Vietnam Airlines, Hoa Phat und viele Elektrizitätsunternehmen. Wenn der Wechselkurs sinkt, ist das Offensichtlichste, dass der Druck der Wechselkursverluste für diese Unternehmen nachlässt.

Wie lautet also die Wechselkursprognose für das Ende dieses Jahres? Herr Tran Duc Anh – Direktor für Makro- und Marktstrategie von KB Securities Vietnam (KBSV) – sagte, dass der Druck auf die Wechselkurse von jetzt bis zum Jahresende nicht mehr allzu groß sei.

Der USD/VND-Wechselkurs dürfte auf rund 25.000 VND/USD sinken – ein Anstieg von 3,5 % im Vergleich zum Jahresbeginn. Dieser Anstieg basiert auf Faktoren wie der Auszahlung ausländischer Direktinvestitionen, besseren Überweisungen in der letzten Jahresperiode und der Schwächung des USD nach der Zinssenkung durch die Fed.

[Anzeige_2]

Quelle: https://tuoitre.vn/ti-gia-em-dem-vnd-manh-len-20240922085727229.htm

![[Foto] Feierlicher Todestag von Hung King in Frankreich](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/6/786a6458bc274de5abe24c2ea3587979)

![[Foto] Vietnamesisches Rettungsteam teilt den Verlust mit den Menschen im Erdbebengebiet von Myanmar](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/6/ae4b9ffa12e14861b77db38293ba1c1d)

Kommentar (0)