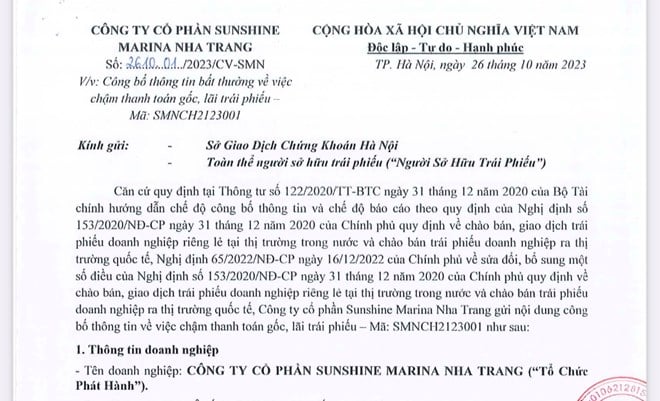

Die Sunshine Marina Nha Trang Joint Stock Company hat der Hanoi Stock Exchange und allen Anleihegläubigern ein Dokument mit Informationen über die Verzögerung bei der Zahlung von Kapital und Zinsen für die Anleihe mit dem Code SMNCH2123001 und einem Ausgabewert von 750 Milliarden VND übermittelt.

Dieser Anleihecode wurde am 25. Oktober 2021 ausgegeben und hat eine Laufzeit bis zum 25. Oktober 2025.

Als Grund für die verspätete Zinszahlung gibt das Unternehmen an: „Wir befinden uns in Verhandlungen mit Investoren über eine Verlängerung der Restlaufzeit und planen eine Verlängerung des Zinszahlungstermins.“

In diesem Zusammenhang haben die Behörden wiederholt betont, dass Unternehmen mit ausstehenden Anleiheschulden letztlich für ihre Anleiheschuldverpflichtungen verantwortlich seien. Sie sorgen proaktiv dafür, dass Informationen über die finanzielle Situation und die Schuldentilgungsfähigkeit des Unternehmens durch Kreditratingergebnisse und Jahresabschlussprüfungen transparent werden.

Gleichzeitig müssen Sie Informationen über die Tilgung und die Zinsen der Anleihen sowie über die Verwendung des Kapitals aus der Anleiheemission vollständig offenlegen und für die vollständige Rückzahlung der Anleiheschulden gemäß dem den Anlegern offengelegten Anleiheemissionsplan verantwortlich sein, um Ihren Ruf auf dem Markt zu sichern.

Anleger müssen die gesetzlichen Bestimmungen vollständig verstehen, Zugang zu sämtlichen Informationen über das emittierende Unternehmen und die Anleihe haben, die finanzielle Situation des emittierenden Unternehmens sorgfältig prüfen, klar erkennen, dass es sich bei Unternehmensanleihen nicht um Bankeinlagen handelt, das Risikoniveau im Verhältnis zum Gewinn bei der Investition in Anleihen einschätzen, ihre eigenen Entscheidungen treffen und die Verantwortung für ihre Investitionsentscheidungen übernehmen.

Der Hauptsitz der Sunshine Marina Nha Trang Joint Stock Company befindet sich im Bezirk Phu Thuong, Distrikt Tay Ho, Hanoi. Das Hauptgeschäftsfeld ist der Bau von Wohnhäusern.

[Anzeige_2]

Quelle

![[Foto] Moment der Liebe: Die Menschen in Myanmar danken den vietnamesischen Soldaten](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/9b2e07196eb14aa5aacb1bc9e067ae6f)

![[Foto] Generalsekretär To Lam empfängt den japanischen Botschafter in Vietnam, Ito Naoki](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/3a5d233bc09d4928ac9bfed97674be98)

![[Foto] Besondere Reliquien im Vietnam Military History Museum im Zusammenhang mit dem heldenhaften 30. April](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/a49d65b17b804e398de42bc2caba8368)

Kommentar (0)