Die Viet A Commercial Joint Stock Bank (VietABank – Code VAB) hat ihren Finanzbericht für das dritte Quartal 2023 veröffentlicht. Die Haupteinnahmequelle sind die Nettozinserträge, die sich auf fast 142 Milliarden VND belaufen, was einem Rückgang von 56 % gegenüber dem Vorjahreszeitraum entspricht.

Auch die zinsunabhängigen Erträge gingen im Vergleich zum Vorjahreszeitraum stark zurück. Konkret sank der Gewinn aus dem Dienstleistungssektor im Vergleich zum dritten Quartal 2022 um 45 % auf über 14 Milliarden VND, auch der Gewinn aus dem Devisenhandel sank im Vergleich zum gleichen Zeitraum um 89 % auf nur noch 1,5 Milliarden VND. Im Gegensatz dazu erwirtschaftete der Handel mit Wertpapieren einen Gewinn von fast 131 Milliarden VND, während im gleichen Zeitraum nur mehr als 2 Milliarden VND erwirtschaftet wurden.

In diesem Zeitraum stiegen die Betriebskosten im Vergleich zum Vorjahreszeitraum um 21 % auf fast 226 Milliarden VND. Darüber hinaus hat die Bank fast 43 Milliarden VND für Kreditrisiken zurückgestellt, 2,3-mal mehr als im dritten Quartal 2022. Infolgedessen betrug der Vorsteuergewinn der VietABank mehr als 63 Milliarden VND, ein Rückgang von 67 % im Vergleich zum gleichen Zeitraum des Vorjahres.

In den ersten neun Monaten des Jahres verzeichnete diese Bank einen Vorsteuergewinn von über 592 Milliarden VND, was einem Rückgang von 27 % gegenüber dem gleichen Zeitraum entspricht. Mit den erzielten Ergebnissen hat die VietABank nur 46 % des jährlichen Gewinnziels (1.275 Milliarden VND) erreicht, obwohl sie drei Viertel des Weges bereits zurückgelegt hat.

Bis zum Ende des dritten Quartals waren die Gesamtaktiva der VietABank im Vergleich zum Jahresbeginn leicht um 1 % auf 104.023 Milliarden VND gesunken. Davon sanken die Barmittel im Vergleich zum Jahresbeginn um 16 % auf 376 Milliarden VND, die Einlagen bei anderen Kreditinstituten sanken stark um 46 % auf 11.834 Milliarden VND.

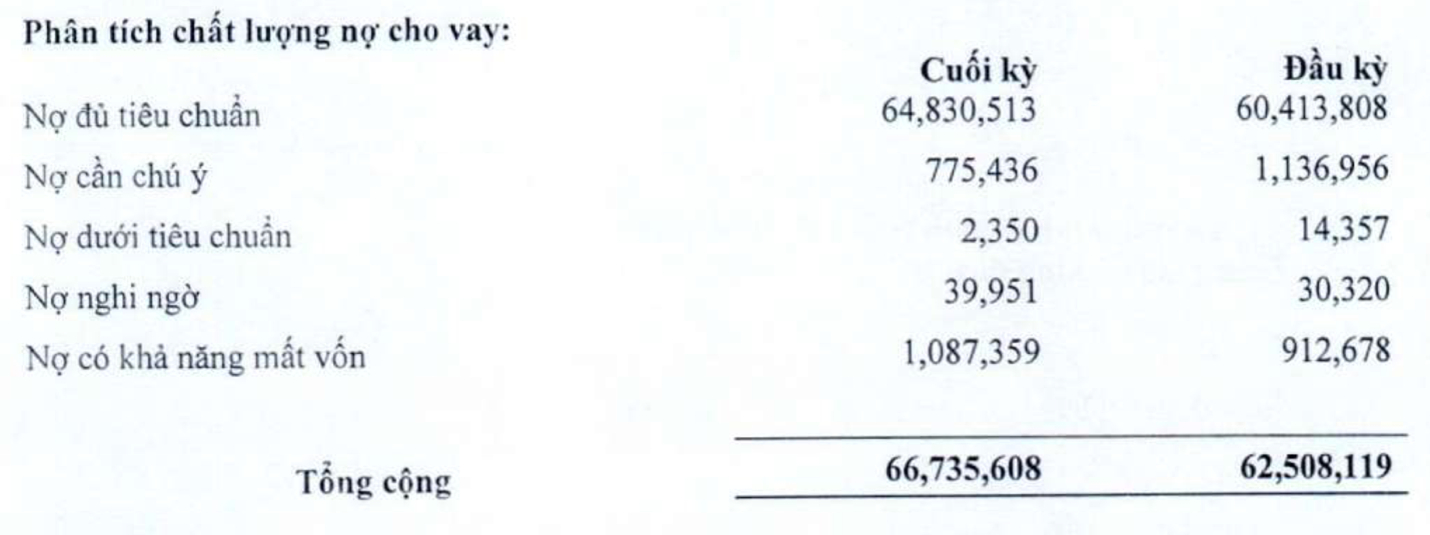

Im Gegensatz dazu stiegen die Kundenkredite im Vergleich zum Jahresbeginn um 7 % auf 66.735 Milliarden VND am Ende des dritten Quartals. Allerdings hat die Kreditqualität deutlich nachgelassen, da die Gesamtzahl der uneinbringlichen Forderungen zum 30. September im Vergleich zum Jahresbeginn um 18 % auf 1.130 Milliarden VND gestiegen ist. Auch das Verhältnis der uneinbringlichen Forderungen zu den ausstehenden Kundenkrediten erhöhte sich von 1,53 % zu Jahresbeginn auf 1,69 %.

In der Struktur der uneinbringlichen Forderungen sanken die minderwertigen Forderungen (Gruppe 3) am Ende des dritten Quartals im Vergleich zum Jahresbeginn um fast 84 % auf 2,3 Milliarden VND. Die zweifelhaften Schulden stiegen im Vergleich zum Jahresbeginn um fast 32 % auf fast 40 Milliarden VND. Insbesondere stiegen die uneinbringlichen Forderungen der Bank (Gruppe 5) um 19 % auf 1.087 Milliarden VND und machten damit 96 % der gesamten uneinbringlichen Forderungen aus.

Zum 30. September stiegen die Kundeneinlagen im Vergleich zum Jahresbeginn um 25 % und erreichten 87.658 Milliarden VND. Im Gegensatz dazu gingen die Einlagen anderer Kreditinstitute im Vergleich zum Jahresbeginn stark zurück, nämlich um 77 % auf 4.923 Milliarden VND.

[Anzeige_2]

Quelle

![[Foto] Generalsekretär To Lam nimmt an der Konferenz teil, um zehn Jahre Umsetzung der Richtlinie Nr. 05 des Politbüros zu überprüfen und die Ergebnisse der Umsetzung der Verordnung Nr. 09 des Zentralkomitees der Partei für öffentliche Sicherheit zu bewerten.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/2f44458c655a4403acd7929dbbfa5039)

![[Foto] Panorama der Eröffnungszeremonie der 43. nationalen Tischtennismeisterschaft der Nhan Dan Zeitung](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/5e22950340b941309280448198bcf1d9)

![[Foto] Nahaufnahme der Tang Long Bridge, Thu Duc City nach der Reparatur der Spurrillen](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/086736d9d11f43198f5bd8d78df9bd41)

![[Foto] Präsident Luong Cuong überreicht dem Bürochef des Präsidenten, Le Khanh Hai, das 40-jährige Parteimitgliedsabzeichen](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/a22bc55dd7bf4a2ab7e3958d32282c15)

![[Foto] Premierminister Pham Minh Chinh inspiziert den Fortschritt des National Exhibition and Fair Center-Projekts](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/35189ac8807140d897ad2b7d2583fbae)

![[VIDEO] - Steigerung des Werts von Quang Nam OCOP-Produkten durch Handelsbeziehungen](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/5/17/5be5b5fff1f14914986fad159097a677)

Kommentar (0)