Wie hoch ist die Entschädigungssumme der Motorrad-Pflichtversicherung bei einem Unfall? Welche Versicherungsausschlüsse gibt es? - Leser Thanh Luan

|

| Wie hoch ist die Entschädigungssumme der Motorrad-Pflichtversicherung bei einem Unfall? |

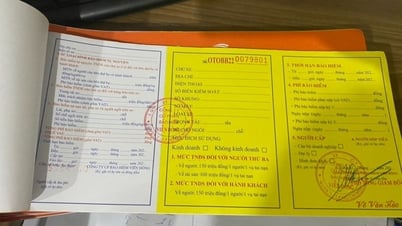

Gemäß den gesetzlichen Bestimmungen ist die Bescheinigung über die obligatorische Haftpflichtversicherung des Motorradbesitzers (allgemein bekannt als obligatorische Motorradversicherung) eines der obligatorischen Dokumente für Motorräder.

Motorradbesitzer sind dafür verantwortlich, eine obligatorische Motorradversicherung bei Versicherungsunternehmen abzuschließen, die über eine gesetzliche Lizenz zum Betreiben von Versicherungsgeschäften verfügen.

Themen der Motorrad-Pflichtversicherung

Gemäß Artikel 5 des Dekrets 67/2023/ND-CP ist Gegenstand der obligatorischen Motorradversicherung die gesetzlich vorgeschriebene zivilrechtliche Haftung des Fahrzeughalters gegenüber Dritten und Passagieren.

Entschädigungshöhe der Motorrad-Obligatorischen Versicherung

Gemäß Artikel 6 des Dekrets 67/2023/ND-CP beträgt die maximale Entschädigungssumme der obligatorischen Motorradversicherung:

- Die Versicherungshaftungsgrenze für durch das Fahrzeug verursachte Schäden an Gesundheit und Leben beträgt 150 Millionen VND pro Person bei einem Unfall.

- Haftungsbeschränkung für Sachschäden, die durch Zweiräder verursacht werden; dreirädriges Motorrad; Die Strafe für einen Unfall durch Motorräder (einschließlich Elektromotorräder) und Fahrzeuge mit ähnlicher Struktur gemäß der Straßenverkehrsordnung beträgt 50 Millionen VND.

Obligatorischer Motorradversicherungsschutz

Gemäß Absatz 1, Artikel 7 des Dekrets 67/2023/ND-CP sind Versicherungsunternehmen für die Entschädigung der folgenden Schäden verantwortlich:

- Außervertragliche Schäden an Gesundheit, Leben und Eigentum Dritter, die durch die Teilnahme von Fahrzeugen am Verkehr und an Aktivitäten verursacht werden.

- Schäden an der Gesundheit und dem Leben der Insassen des Fahrzeugs, die durch die Teilnahme des Fahrzeugs am Verkehr und an Aktivitäten verursacht werden.

Haftungsausschlüsse der Versicherung

Gemäß Absatz 2, Artikel 7 des Dekrets 67/2023/ND-CP sind Versicherungsunternehmen in den folgenden Fällen nicht für die Versicherungsentschädigung verantwortlich:

- Vorsätzliche schadensverursachende Handlungen des Fahrzeughalters, Fahrers oder Verletzten.

- Der Unfallverursacher ist vorsätzlich geflüchtet und hat seine zivilrechtlichen Pflichten als Fahrzeughalter nicht erfüllt. Verursacht der Fahrer einen Unfall und begeht er vorsätzlich Flucht, hat er jedoch die zivilrechtliche Haftung des Fahrzeughalters erfüllt, liegt kein Fall des Haftungsausschlusses der Versicherung vor.

- Der Fahrer erfüllt nicht die Altersanforderungen der Straßenverkehrsordnung; Der Fahrer besitzt keine Fahrerlaubnis oder verwendet eine gemäß den Vorschriften des Gesetzes über die Ausbildung, Prüfung und Erteilung von Straßenführerscheinen ungültige Fahrerlaubnis, die Fahrerlaubnis ist gelöscht, oder er verwendet eine zum Zeitpunkt des Unfalls abgelaufene Fahrerlaubnis oder er verwendet eine für ein fahrerlaubnispflichtiges Fahrzeug ungeeignete Fahrerlaubnis.

Wird einem Fahrer die Fahrerlaubnis vorübergehend entzogen oder die Fahrerlaubnis entzogen, gilt er als fahrerlaubnislos.

- Zu den Schäden mit indirekten Folgen zählen: Minderung des Handelswerts, Schäden im Zusammenhang mit der Nutzung und Verwertung beschädigter Vermögenswerte.

- Sachschäden, die dadurch verursacht werden, dass der Fahrer ein Fahrzeug mit einer Blut- oder Atemalkoholkonzentration führt, die den Normalwert gemäß den Anweisungen des Gesundheitsministeriums überschreitet; Der Konsum von Drogen und Stimulanzien ist gesetzlich verboten.

- Schäden an bei dem Unfall gestohlenem oder geraubtem Eigentum.

- Schäden an Sondervermögen, darunter: Gold, Silber, Edelsteine, wertvolle Papiere wie Geld, Antiquitäten, seltene Gemälde, Leichen und sterbliche Überreste.

- Schäden durch Krieg, Terrorismus, Erdbeben.

[Anzeige_2]

Quelle

![[Foto] Panorama der Eröffnungszeremonie der 43. nationalen Tischtennismeisterschaft der Nhan Dan Zeitung](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/5e22950340b941309280448198bcf1d9)

![[Foto] Generalsekretär To Lam nimmt an der Konferenz teil, um zehn Jahre Umsetzung der Richtlinie Nr. 05 des Politbüros zu überprüfen und die Ergebnisse der Umsetzung der Verordnung Nr. 09 des Zentralkomitees der Partei für öffentliche Sicherheit zu bewerten.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/2f44458c655a4403acd7929dbbfa5039)

![[Foto] Präsident Luong Cuong überreicht dem Bürochef des Präsidenten, Le Khanh Hai, das 40-jährige Parteimitgliedsabzeichen](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/a22bc55dd7bf4a2ab7e3958d32282c15)

![[Foto] Nahaufnahme der Tang Long Bridge, Thu Duc City nach der Reparatur der Spurrillen](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/086736d9d11f43198f5bd8d78df9bd41)

![[Foto] Premierminister Pham Minh Chinh inspiziert den Fortschritt des National Exhibition and Fair Center-Projekts](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/35189ac8807140d897ad2b7d2583fbae)

![[VIDEO] - Steigerung des Werts von Quang Nam OCOP-Produkten durch Handelsbeziehungen](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/5/17/5be5b5fff1f14914986fad159097a677)

Kommentar (0)