Einige Länder der Welt haben eigene Gesetze für Finanzleasing-Aktivitäten erlassen und so Bedingungen für Unternehmen, insbesondere kleine und mittlere Unternehmen, geschaffen, um auf diesen mittel- und langfristigen Kanal der Kapitalversorgung zuzugreifen.

Vorschlag zur Beseitigung von Hindernissen in der Finanzleasingbranche und zur Entwicklung mittel- und langfristiger Kapitalversorgungskanäle

Einige Länder der Welt haben eigene Gesetze für Finanzleasing-Aktivitäten erlassen und so Bedingungen für Unternehmen, insbesondere kleine und mittlere Unternehmen, geschaffen, um auf diesen mittel- und langfristigen Kanal der Kapitalversorgung zuzugreifen.

Nach Angaben der Vietnam Finance Leasing Association (VILEA) beliefen sich die gesamten ausstehenden Leasingschulden der Mitgliedsunternehmen auf 40.496,6 Milliarden VND, ein Anstieg von 8,6 % im Vergleich zum Ende des Jahres 2023, was mehr als 50 % des Gesamtanstiegs des gesamten Systems entspricht. Der Grund hierfür liegt darin, dass sich einige Mitgliedsunternehmen auf die Schuldenregulierung sowie die Umstrukturierung des Kundenportfolios und der Produktlinien konzentrieren müssen.

Finanzleasing ist neben Bankkrediten, Anleihen und Aktien in vielen Industrieländern ein beliebter Kanal zur mittel- und langfristigen Kapitalbeschaffung. Allerdings ist der Marktanteil des Finanzleasings in Vietnam im Vergleich zum gesamten ausstehenden Kreditsaldo, der bis Ende 2024 einen Wert von über 15,6 Millionen VND erreichen wird, noch immer sehr gering.

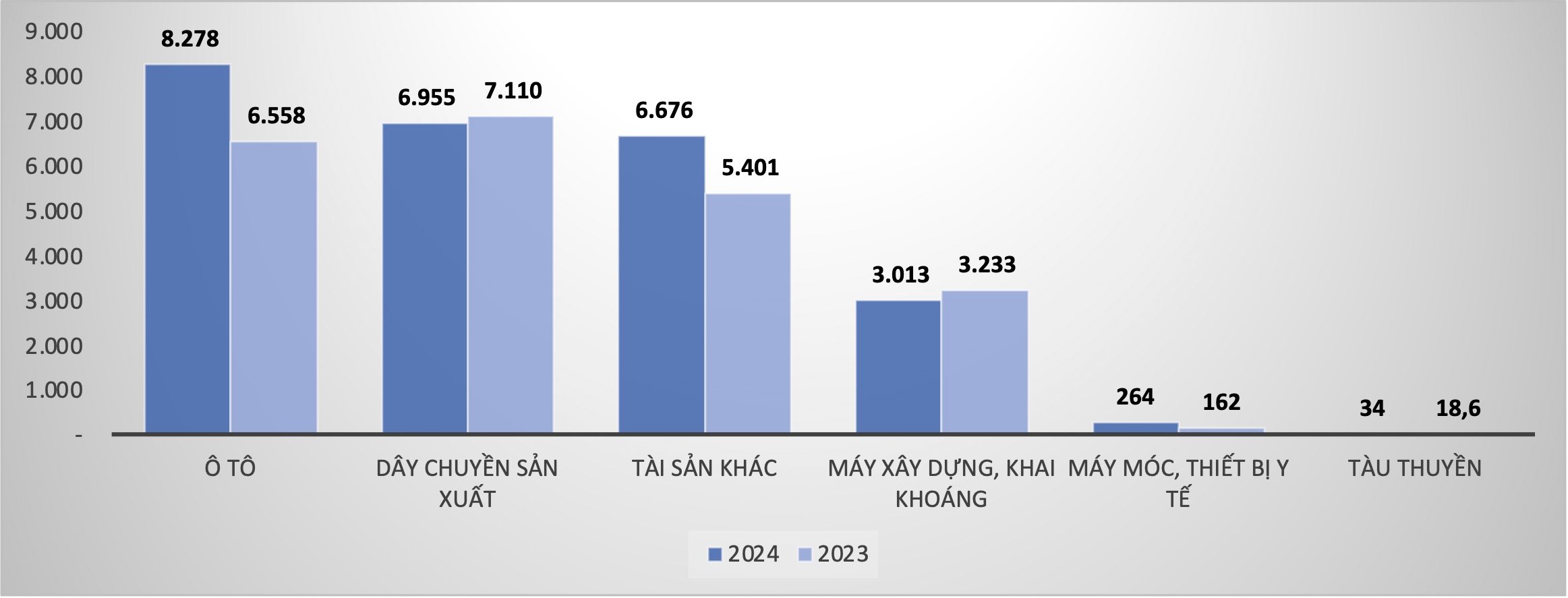

Herr Pham Xuan Hoe, Generalsekretär des Verbandes, sagte, dass 100 % der durch Finanzleasing gewährten Kredite auf Umweltrisiken geprüft werden. Grüne Kredite wurden in der Finanzleasingbranche frühzeitig und umfassend eingesetzt, viele Finanzleasingtransaktionen haben zur Ökologisierung der Textil- und Bekleidungsindustrie beigetragen; … Insbesondere die Objekte des Finanzierungsleasings werden immer vielfältiger. Davon entfallen 8.300 Milliarden VND auf ausstehende Kredite für Autovermietungen aller Art, was einem Anstieg von 26,2 % im Vergleich zum Ende des Jahres 2023 entspricht; Die ausstehenden Schulden für das Leasing von Bau- und Bergbaumaschinen beliefen sich auf 3.000 Billionen VND, ein Rückgang um 6,79 %; Medizinische Geräte 264,3 Milliarden VND, ein Plus von 62,9 %; Die Produktionslinien sind stabil, die ausstehenden Schulden erreichen 6.955 Milliarden VND, ein leichter Rückgang um 2,18 % im Vergleich zum Ende des Jahres 2023.

|

| Ausstehender Finanzierungsleasing-Kreditsaldo Ende 2023 und Ende 2024 |

Dem Bericht des Verbands zufolge stiegen die ausstehenden Leasingsalden im Laufe der Quartale stetig an. Die Zahl der Leasingverträge für das gesamte Jahr betrug 9.669 Verträge, was einem Anstieg von 15,8 % gegenüber 2023 entspricht. Sowohl die Bilanzsumme als auch die Kapitalmobilisierung und die Kreditaktivitäten der Branche verzeichneten ein recht gutes Wachstum. Die Gesamtaktiva der Mitgliedsunternehmen erreichten über 45 Billionen VND, ein Anstieg von 10,36 % im Vergleich zu 2023. Das insgesamt mobilisierte Kapital betrug 23,4 Billionen VND, ein Anstieg von 18,1 % im Vergleich zu 2023, wobei die Kapitalmobilisierung dem 1,5-fachen des allgemeinen Anstiegs des gesamten Systems der Kreditinstitute entsprach.

Die Quote der uneinbringlichen Forderungen wird Ende 2024 auf einem durchschnittlichen Niveau von 1,68 % gehalten und liegt damit höher als im Jahr 2023 (0,68 %). Dies spiegelt teilweise die Schwierigkeiten und Herausforderungen der Unternehmen und Geschäftshaushalte wider. Im Jahr 2024 wird die Finanzleasingbranche außerdem den gesamten Risikoreservefonds um fast 200 Milliarden VND erhöhen. Der Gewinn vor Steuern der Mitgliedsunternehmen sank daher im Jahr 2024 ebenfalls um 24,33 %.

Beseitigung von Hindernissen für mittel- und langfristige Kapitalversorgungskanäle

Herr Hoe berichtete über die Realität der Finanzleasing-Aktivitäten der Mitgliedsunternehmen und sagte, dass sich viele Unternehmen aus Japan, Taiwan usw. bei Investitionen in Vietnam für die Anmietung von Büroausstattung, Transportmitteln usw. entscheiden. Sie sind bereit zu mieten und verringern dadurch den Kapitaldruck, ihre Ressourcen auf die Produktion zu konzentrieren.

In China entwickelt sich der Mittelstand, insbesondere im Zuliefersektor, sehr gut. Dies liegt zum Teil daran, dass die Leasingbranche des Landes über eigene Gesetze verfügt und sich von den Geschäftsbanken dadurch unterscheidet, dass sie höhere Risiken akzeptiert und sich stärker auf mittel- und langfristige Kredite konzentriert. Beim Finanzleasing liegt China derzeit weltweit auf Platz zwei hinter den USA. Laut Herrn Hoe hat dies zu einem Boom in der chinesischen Fertigungsindustrie geführt.

„China, Japan und Taiwan (China) haben jeweils eigene Gesetze zu diesem Thema. Ich hoffe sehr, dass die Nationalversammlung, die Regierung und die Staatsbank dem Finanzleasing langfristig mehr Aufmerksamkeit schenken und versuchen, eigene Gesetze für das Finanzleasing zu erlassen, um den mittel- und langfristigen Kapitalversorgungskanal für die Wirtschaft optimal nutzen zu können, ohne dass Unternehmen Vermögenswerte beleihen müssen“, betonte der Generalsekretär der VILEA.

Gleichzeitig sei es laut Herrn Hoe notwendig, die Kreditqualität in der Finanzleasingbranche offener zu betrachten und nicht genau mit der von Geschäftsbanken zu vergleichen. Denn Gegenstand von Finanzierungsleasinggesellschaften sind nach internationaler Praxis häufig kleine und mittlere Unternehmen, die höhere Risiken aufweisen als die Standards von Geschäftsbanken.

Da für die Wachstumsziele große Mengen mobilisierten Kapitals benötigt werden, sind für Projekte in der Produktionskette von Hochtechnologieprodukten auch zahlreiche moderne technologische Maschinenlinien erforderlich. Obwohl für Bankkredite Sicherheiten erforderlich sind und mittel- und langfristige Kapitalquellen nur wenige zur Verfügung stehen, ist der Generalsekretär der VILEA der Ansicht, dass Finanzleasing eine gute Lösung darstellt, die Unternehmen bei Investitionen in Betracht ziehen können. Herr Hoe schlug vor, dass die Regierung der Finanzleasingbranche die Genehmigung erteilen könnte, in einem bestimmten Bereich Kapital zu investieren. Leasinggesellschaften zahlen eine bestimmte Gebühr für das Kapital und sind für die Bewertung und das Risiko des Kredits verantwortlich.

Darüber hinaus gibt es einige institutionelle Probleme, an deren Lösung der Verband und seine Mitglieder in der kommenden Zeit gemeinsam arbeiten werden. Typischerweise ist die Regelung zum Sicherheitskoeffizienten für die Zahlung innerhalb von 30 Tagen im Vergleich zu den Merkmalen von Finanzleasingaktivitäten immer noch zu hoch (20 %). Die Vorschriften zur Meldung von Daten über nahestehende Personen bei der Kreditvergabe sind nicht mit der Kreditvergabe im Rahmen des Finanzierungsleasings vereinbar. Gemäß Klausel 4, Artikel 3 des Rundschreibens 15/2023/TT-NHNN vom 5. Dezember 2023 und Entscheidung Nr. 573/QD-NHNN vom 29. März 2024 schreibt der Gouverneur der Staatsbank von Vietnam vor, dass Informationen über verbundene Personen gemeldet werden müssen, wenn eine Kreditfazilität im Wert von 0,5 % des Eigenkapitals eines Nichtbank-Kreditinstituts entsteht. Gleichzeitig stellen die Regelungen zur Neuzulassung und Ausgabe von Kfz-Kennzeichen im Rahmen der Änderung des Rundschreibens 79/2024/TT-BCA (Absatz 2, Artikel 3) ebenfalls Hindernisse für die Nachfrage nach Finanzleasing dar.

Das Kreditwachstum in der Finanzleasingbranche wird im Jahr 2025 voraussichtlich 18-20 % erreichen

2025 bleibt für die Wirtschaft insgesamt weiterhin ein schwieriges Jahr. Für den Finanzleasingsektor und die Geschäftswelt könnten sich die Schwierigkeiten verdoppeln, sagte Herr Hoe. Herr Pham Xuan Hoe erwartet, dass die gesamten ausstehenden Schulden der Finanzleasingbranche um etwa 18 bis 20 % steigen werden, wobei der Schwerpunkt auf der Kreditvergabe an Transportmittel liegen wird. Produktionslinie mit neuer Technologie; Büroausstattung

Die allgemeine Ausrichtung der Branche besteht darin, die Zahl der grünen Kredite stark zu erhöhen, um Unternehmen und Geschäftshaushalte bei ihrer grünen und nachhaltigen Entwicklung zu unterstützen. Konzentrieren Sie sich auf die Bearbeitung uneinbringlicher Forderungen und die Steigerung der Einnahmen aus der Einziehung rückgestellter uneinbringlicher Forderungen. Der Verband und seine Mitglieder arbeiten gemeinsam daran, institutionelle Probleme zu lösen, die das Finanzleasing erschweren, und gleichzeitig die Kommunikation mit Unternehmen und gewerblichen Haushalten über diese Kreditform zu intensivieren.

[Anzeige_2]

Quelle: https://baodautu.vn/kien-nghi-go-vuong-nganh-cho-thue-tai-chinh-phat-trien-kenh-cung-ung-von-trung-dai-han-d249833.html

![[Foto] Bereit für die Top-Wettbewerbe des vietnamesischen Tischtennis](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/18/9c547c497c5a4ade8f98c8e7d44f5a41)

![[Foto] Generalsekretär To Lam besucht Ausstellung über Erfolge in der privaten Wirtschaftsentwicklung](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/18/1809dc545f214a86911fe2d2d0fde2e8)

![[Foto] Nationale Konferenz zur Verbreitung und Umsetzung der Resolution Nr. 66-NQ/TW und der Resolution Nr. 68-NQ/TW des Politbüros](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/18/adf666b9303a4213998b395b05234b6a)

Kommentar (0)