تعتبر عقود القروض من أكثر أنواع العقود شيوعاً في يومنا هذا. إن اقتراض الأموال، سواء من خلال منظمة أو فرد أو أي شكل آخر، ينطوي على مخاطر لا يمكن تجنبها.

ما هي اتفاقية القرض؟

وفقًا للقانون المدني لعام 2015، تشمل الملكية: الأشياء، والأموال، والأوراق الثمينة، وحقوق استخدام الممتلكات. يمكن أن تكون الأصول منقولة أو غير منقولة. لذا فإن المال هو نوع من الأصول.

طبقا للمادة 463 من القانون المدني لسنة 2015 فإن عقد القرض العقاري هو اتفاق بين الطرفين يقوم بموجبه المقرض بنقل الملكية إلى المقترض. عند استحقاقه، يجب على المقترض أن يعيد إلى المقرض نفس نوع الممتلكات بالكمية والجودة الصحيحة ويجب عليه أن يدفع الفائدة فقط إذا تم الاتفاق على ذلك أو نص عليه القانون. بمجرد دخول اتفاقية القرض حيز التنفيذ، يصبح المقترض مالكًا للعقار المقترض منذ وقت استلامه لهذا العقار.

متى يدخل اتفاق القرض حيز التنفيذ؟

(توضيح)

طبقاً للمادة 401 من القانون المدني لسنة 2015، يصبح عقد القرض نافذاً عندما:

- يصبح العقد المبرم قانوناً نافذاً من وقت إبرامه، ما لم يتم الاتفاق على خلاف ذلك أو النص عليه في القوانين ذات الصلة.

- منذ تاريخ نفاذ العقد يتوجب على الطرفين القيام بحقوقهما والتزاماتهما تجاه بعضهما البعض كما التزما بها. يجوز تعديل العقد أو إنهاؤه باتفاق الطرفين أو بموجب القانون.

التزامات المُقرض في عقد قرض العقار

التزامات المقرض منصوص عليها في المادة 465 من القانون المدني لسنة 2015. خاصة:

- تسليم الأصول للمقترض بالكامل بالجودة والكمية الصحيحة في الوقت والمكان المتفق عليهما.

- تعويض المقترض عن الأضرار إذا كان المُقرض يعلم أن العقار ليس بجودة مضمونة ولكنه لم يُخطر المقترض، إلا في الحالة التي يعلم فيها المقترض ولكنه يقبل العقار.

- لا يلزم المقترض برد العين قبل الموعد المحدد إلا في الأحوال المنصوص عليها في المادة 470 من هذا القانون أو القوانين الأخرى ذات العلاقة.

وعليه، يتعين على المُقرض تسليم الأصول للمقترض كاملةً بالجودة والكمية الصحيحتين في الوقت والمكان المتفق عليهما في عقد القرض.

ماذا تفعل عندما توقع عقد قرض ولكن لم تحصل على المال؟

عندما تواجه موقفًا حيث قمت بتوقيع عقد قرض ولكنك لم تستلم الأموال، يمكنك الرجوع إلى بعض الحلول التالية:

مع قيام المُقرض بالصرف متأخرًا أو قبل الموعد النهائي للصرف

- يقوم المقترضون بالاتصال بشكل استباقي بالبنك أو شركة الإقراض المالي، وسيقوم الموظفون هناك بإبلاغهم بالسبب المحدد وفترة الصرف.

- في حال انتهاء مدة الإشعار، يمكن للمقترض التوجه مباشرة إلى البنك أو شركة التمويل لإلغاء العقد.

- في حالة رفض المُقرض فسخ العقد وكان لدى المقترض أدلة قاطعة، فإنه يستطيع التوجه إلى الجهة المختصة لطلب التسوية والمطالبة بالتعويض عن الأضرار إن وجدت.

(توضيح)

من خلال اقتراض مبلغ كبير من المال من البنك، يتعين على البنك انتظار تعبئة رأس المال.

هذه الحالة ليست غير شائعة. إذا لم يكن لدى البنك رأس مال كافٍ عند توقيع عقد القرض ومراجعته، فيجب على المقترض انتظار قيام البنك بتعبئة رأس مال كافٍ قبل استلام المال. إذا كانت مدة الانتظار طويلة جدًا، يمكن للمقترض أن يتوجه مباشرة إلى البنك لطلب إلغاء العقد.

مع معلومات حساب المستلم غير الصحيحة أو قيام المُقرض بتحويل الأموال إلى الحساب الخطأ

ويشكل هذا الوضع خطرا على كل من المقترض والمقرض. في هذه الحالة، الحل الأفضل هو الاتصال بالبنك للحصول على الدعم والحل في الوقت المناسب.

في حالة المقرض الاحتيالي

في هذه الحالة، يجب على المقترض أن يبادر بالاتصال أو التوجه مباشرة إلى أقرب مركز شرطة للإبلاغ عن المقرض الاحتيالي. وسوف تتلقى الجهات المختصة المعلومات وتتعامل معها على الفور.

لاجرستروميا (تخليق)

[إعلان 2]

مصدر

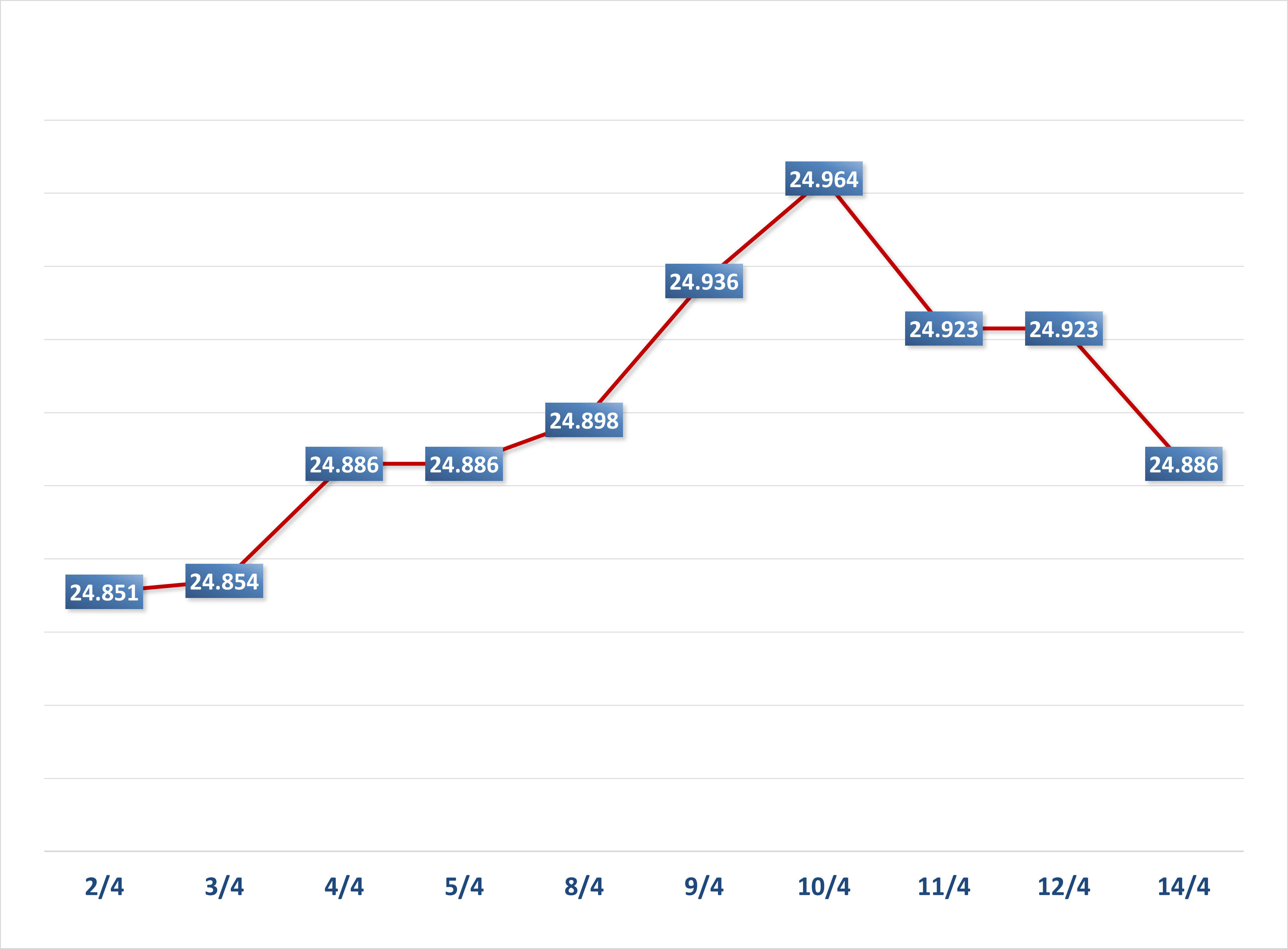

![[صورة] افتتاح الدورة الـ44 للجنة الدائمة للجمعية الوطنية](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/14/03a1687d4f584352a4b7aa6aa0f73792)

![[صورة] الأمين العام تو لام يترأس الاجتماع الثالث لمراجعة تنفيذ القرار رقم 18-NQ/TW](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/14/10f646e55e8e4f3b8c9ae2e35705481d)

![[صورة] صور مؤثرة تم إعادة إنتاجها في برنامج "موارد من أجل النصر"](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/14/99863147ad274f01a9b208519ebc0dd2)

تعليق (0)