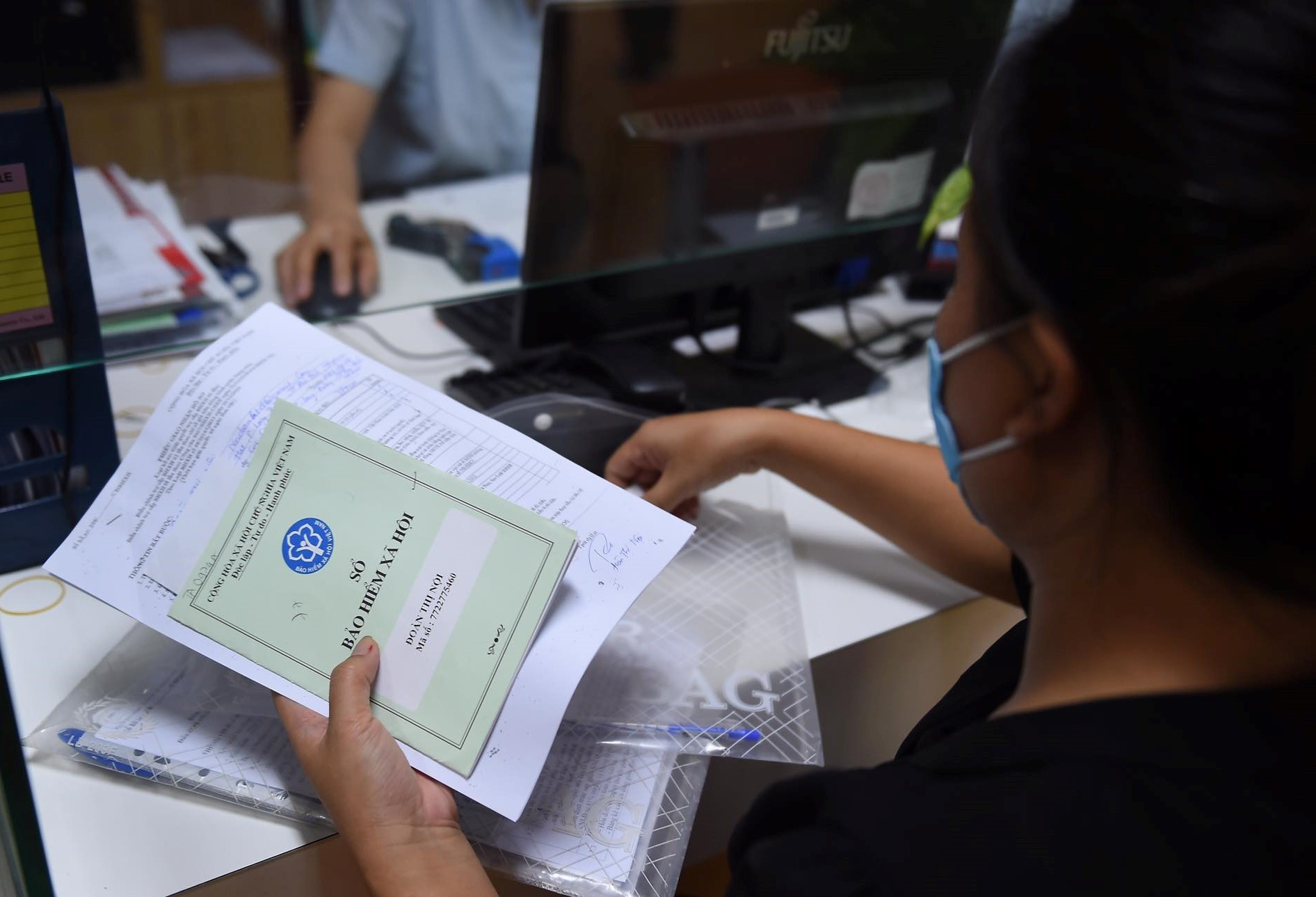

إن عدد العمال الذين يسحبون التأمين الاجتماعي مرة واحدة هذا العام أعلى من العام السابق، مما يدل على حقيقة مثيرة للقلق: العديد من الناس لن يحصلوا على معاش تقاعدي عندما يتقاعدون. إن سحب التأمين الاجتماعي مرة واحدة ثم دفعه مرة أخرى له عواقب على الموظفين والشركات والدولة أيضًا.

وتتمثل العيوب الواضحة في نظام المساهمات التقاعدية المنخفضة، حيث يواجه العمال اليدويون حقيقة "حياة عمل قصيرة، وسن تقاعد طويل للغاية"، وعندما يصلون إلى سن التجنيد يتعين عليهم سحب التأمين الاجتماعي من أجل الإنفاق.

تعكس صحيفة فيتنام نت الوضع المذكور أعلاه، مما يساهم في تحديد أكثر وضوحًا ويأمل في إجراء التغييرات المناسبة قريبًا عندما يتم التشاور على نطاق واسع حول مشروع قانون التأمين الاجتماعي المنقح مع المقترحات الجديدة.

سحب "مبلغ مقطوع" للحصول على رأس المال اللازم للقيام بالأعمال التجارية

قالت السيدة لي ثي هانج (40 عامًا)، وهي عاملة في شركة تصنيع ورق في منطقة دونج آن الصناعية ( بينه دونج )، إنه بعد جائحة كوفيد-19، قل عدد العمل في الشركة وانخفض الدخل، لذلك كانت تخطط لترك العمل والانتظار لسحب مدفوعات التأمين الاجتماعي الخاصة بها على الفور.

وبعد 15 عامًا من المشاركة في التأمين الاجتماعي، إذا سحبت السيدة هانغ جميع مستحقاتها دفعة واحدة، فستحصل على حوالي 200 مليون دونج. ستساعد هذه الأموال عائلتها على حل بعض المشاكل واستقرار حياتهم.

وأشارت السيدة هانغ إلى أن العديد من العمال اليوم يعتقدون في الواقع أنه في سن 35 - 40 عامًا، حتى لو دفعوا التأمين الاجتماعي لمدة 20 عامًا، فما زال يتعين عليهم الانتظار لمدة 15 - 20 عامًا أخرى حتى يصلوا إلى السن الكافية للحصول على معاش تقاعدي. لذلك، بدلاً من الانتظار حتى سن التقاعد، يختار العديد من الأشخاص سحب التأمين الاجتماعي الخاص بهم على الفور ليكون لديهم رأس المال اللازم لممارسة الأعمال التجارية بعد التقاعد.

قالت السيدة هانغ: "إنّ لائحة تمديد سن التقاعد (62 عامًا للرجال و60 عامًا للنساء) تدفع العديد من العمال إلى التفكير في الحصول على مزايا فورية بدلًا من المزايا طويلة الأجل. ويظنّ الكثيرون أنهم إذا انتظروا حتى يحصلوا على معاشهم التقاعدي، فلن يعيشوا سوى عشر سنوات تقريبًا، لذا يختارون سحب تأمينهم الاجتماعي فورًا بدلًا من انتظار سن التقاعد".

العواقب السلبية على العمال والشركات والدولة

صرح السيد فام تشي تام، نائب رئيس اتحاد عمال مدينة هوشي منه، بأن اللائحة الحالية تنص على أن 20 عامًا من اشتراكات التأمين الاجتماعي مؤهلة للحصول على معاش تقاعدي، ولكن هناك أشخاص دفعوا لمدة 18-19 عامًا وتركوا وظائفهم لسحب اشتراكاتهم على الفور عندما يبلغون من العمر 40-45 عامًا.

لذلك، إذا خفضت اللائحة فترة دفع التأمينات الاجتماعية إلى 15 عامًا للحصول على المعاش، وظل سن التقاعد 62 عامًا للرجال و60 عامًا للنساء، فإن العمال الذين تتراوح أعمارهم بين 35 و40 عامًا والذين اشتركوا في التأمينات الاجتماعية لمدة 14 عامًا لا يستطيعون استبعاد إمكانية اختيار خيار السحب لمرة واحدة لتجنب الاضطرار إلى الانتظار لفترة طويلة حتى سن التقاعد.

وقال السيد تام إنه على الرغم من أن مشروع التعديل ينص على أن الأشخاص الذين يسحبون مساهماتهم في التأمين الاجتماعي دفعة واحدة يجب أن يدفعوا التأمين الاجتماعي لمدة 20 عامًا (بدلاً من 15 عامًا لأولئك الذين لم يسحبوا مساهماتهم دفعة واحدة) للحصول على معاش تقاعدي، فإن العديد من الشباب، عندما يفقدون وظائفهم، ما زالوا يختارون السحب دفعة واحدة ثم عندما تتاح لهم فرصة عمل، سيستمرون في الدفع للحصول على معاش تقاعدي.

إذا ترك الموظف عمله وانسحب منه دفعة واحدة ثم تقدم لوظيفة جديدة ودفع التأمينات الاجتماعية للدورة الثانية لمدة 15 عاماً (أو 20 عاماً كما في مشروع قانون التأمينات الاجتماعية المعدل) للحصول على معاشه التقاعدي، فإن ذلك سيترك عواقب سلبية على الموظف والمنشأة والدولة.

سيحصل الموظفون الذين ينسحبون فورًا بعد 15-20 عامًا من اشتراكات التأمين الاجتماعي على 45% من استحقاقاتهم، وهي لا تكفي لمعيشتهم. في الوقت نفسه، لا تتمتع الشركات بإنتاج ونشاط مستقرين، حيث يستقيل العديد من الموظفين الذين عملوا لمدة 14 عامًا ودفعوا اشتراكات التأمين الاجتماعي. علاوة على ذلك، إذا استمر عدد الأشخاص الذين ينسحبون فورًا في الازدياد، فستكون هناك مخاوف من إفلاس صندوق التأمين الاجتماعي، كما قال السيد تام.

قال نائب وزير العمل والشؤون الاجتماعية السابق فام مينه هوان إن السماح للعمال بسحب التأمين الاجتماعي الخاص بهم دفعة واحدة ثم إعادة دخول سوق العمل من البداية هو فشل سياسي. عندما يقوم العمال بسحب كل شيء، فإن ذلك يجعل تأمين التقاعد بلا معنى ويترك العمال بدون معاش تقاعدي عندما يتقاعدون.

وبحسب السيد هوان، فإن سياسة سحب التأمين دفعة واحدة في ظل النظام السابق 176 تركت درساً مؤلماً لأولئك الذين سحبوا التأمين الاجتماعي دفعة واحدة. عندما يكبرون، لا يكون لديهم معاش تقاعدي، وبالتالي تصبح الحياة بائسة للغاية.

وقال السيد هوان إن خفض سن التقاعد شرط أكثر أهمية من خفض فترة دفع التأمين الاجتماعي من 20 عامًا إلى 15 عامًا للحصول على المعاش التقاعدي. للحفاظ على العمال في نظام التأمين الاجتماعي، يجب أن تكون سياسة المساهمة في التأمين الاجتماعي مناسبة.

ينبغي تخفيض سن التقاعد بالنسبة للعاملين المباشرين.

وفي اقتراحها لمشروع تعديلات قانون التأمين الاجتماعي، قالت 8 جمعيات أعمال (بما في ذلك جمعية مصنعي ومصدري المأكولات البحرية في فيتنام، وجمعية الجلود والأحذية وحقائب اليد في فيتنام، وجمعية مدينة هوشي منه للأغذية والمواد الغذائية، وجمعية الأغذية الشفافة، وجمعية المنسوجات والملابس في فيتنام، وجمعية الأخشاب ومنتجات الغابات في فيتنام، وجمعية الشاي في فيتنام، وجمعية مصنعي الدراجات النارية) إن وكالة الصياغة يجب أن تعدل القانون لخلق الظروف التي تسمح للموظفين بالتقاعد المبكر.

وبحسب جمعية رجال الأعمال، ينبغي أن يضيف المشروع بنداً يسمح للموظفين بالتقاعد المبكر حسب رغبتهم، بالنسبة للنساء من سن 55 عاماً، والرجال من سن 60 عاماً، بعد الاشتراك في التأمينات الاجتماعية لمدة 15 عاماً على الأقل؛ سيتم تحديد مستوى المعاش التقاعدي على أساس معدل مساهمة التأمين الاجتماعي، ولكن سيتم خصم كل سنة تقاعد قبل السن المحدد بنسبة 2٪ من معدل المعاش التقاعدي.

يعمل غالبية العمال الفيتناميين في أعمال يدوية. عندما تبلغ العاملات 55 عامًا ويصل العمال إلى 60 عامًا، تتدهور صحتهم ويجدون صعوبة في تلبية متطلبات العمل، ويزداد خطر فقدانهم لوظائفهم. لذلك، إذا اضطروا للانتظار حتى سن التقاعد الحالي (60 عامًا للنساء و62 عامًا للرجال)، فسيواجهون صعوبة في تأمين معيشتهم، وفقًا لجمعية رجال الأعمال.

وفي حديثه مع مراسل فييتنام نت، قال السيد لي دينه كوانج، نائب رئيس إدارة السياسات والقانون ( الاتحاد العام للعمل في فيتنام )، إنه وفقًا لقانون العمل المنقح حديثًا وروح القرار 28-NQ/TW في عام 2018، هناك خارطة طريق لزيادة سن التقاعد للرجال إلى 62 عامًا وللنساء إلى 60 عامًا. ولذلك سيكون من الصعب للغاية اقتراح خفض سن التقاعد.

ومع ذلك، قد تقترح هيئة الصياغة إضافة المزيد من الأشخاص للتقاعد مبكرًا عن اللوائح الحالية. بالإضافة إلى الأعمال الشاقة والخطرة، يقترح تطبيقها على المهن مثل: معلمي رياض الأطفال، معلمي المدارس الابتدائية، العمال المباشرين في الأعمال الشاقة... ويمكن لهؤلاء الأشخاص التقاعد مبكراً مع الحفاظ على الاستفادة القصوى من 75% من الراتب لمساهمات التأمين الاجتماعي.

وقال السيد فام مينه هوان إن وزارة العمل والأشخاص ذوي الإعاقة والشؤون الاجتماعية تعمل على إعداد قائمة بالمهن الشاقة والخطرة، حتى تتمكن لجنة الصياغة من إضافة المهن التي تسمح بالتقاعد المبكر دون الحاجة إلى خصم 2٪ سنويًا.

التالي: للحصول على سن تقاعد "مريح"، يجب أن تكون مساهمة التأمين الاجتماعي قريبة من الراتب الفعلي

[إعلان 2]

مصدر

![[صورة] ما يقرب من 3000 طالب تأثروا بقصص عن الجنود](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/17/21da57c8241e42438b423eaa37215e0e)

![[صورة] يصطف القراء لزيارة معرض الصور والحصول على منشور خاص يخلد الذكرى 135 لميلاد الرئيس هو تشي مينه في صحيفة نهان دان](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/17/85b3197fc6bd43e6a9ee4db15101005b)

تعليق (0)